1) Previsión del IPC de EE. UU. en mayoAñadir entrada

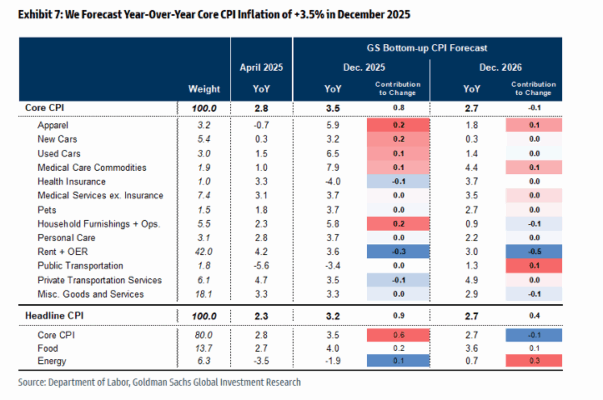

Esperamos un aumento del 0,25% en el IPC subyacente de mayo (frente al +0,3% del consenso), lo que corresponde a una tasa interanual del 2,89% (frente al +2,9% del consenso).

Esperamos un aumento del 0,17% en el IPC general (frente al +0,2% del consenso), reflejando un incremento en los precios de los alimentos (+0,4%) pero una caída pronunciada en los precios de la energía (-1,2%).

Nuestra previsión es consistente con un aumento del 0,23% en los servicios subyacentes excluyendo alquiler y alquiler equivalente de propietarios, así como con un aumento del 0,23% en el PCE subyacente en mayo.

De cara al futuro, el impacto de los aranceles probablemente aportará un impulso algo mayor a la inflación mensual, y esperamos que la inflación mensual del IPC subyacente se sitúe en torno al 0,35% en los próximos meses.

Nuestra previsión refleja una aceleración marcada en la mayoría de las categorías de bienes subyacentes, pero un impacto limitado en la inflación de los servicios subyacentes, al menos en el corto plazo.

Más allá de los efectos de los aranceles, esperamos que la tendencia subyacente de la inflación continúe disminuyendo este año, debido a la menor contribución de los sectores de automóviles, alquiler de viviendas y mercado laboral.

Esperamos que la inflación subyacente interanual del IPC sea del +3,5% y la del PCE subyacente del +3,6% en diciembre de 2025.

3) Corea – La prima de riesgo en divisas podría reducirse por la cobertura del NPS

Medios locales informan que el NPS (Servicio Nacional de Pensiones) ha completado su programa de cobertura estratégica, aumentando su cobertura en un 3% desde niveles relativamente bajos. Este programa comenzó en enero y fue diseñado para implementarse de forma gradual durante 10 meses, con final previsto una vez que el tipo de cambio alcanzara cierto nivel, lo cual probablemente ya se ha producido.

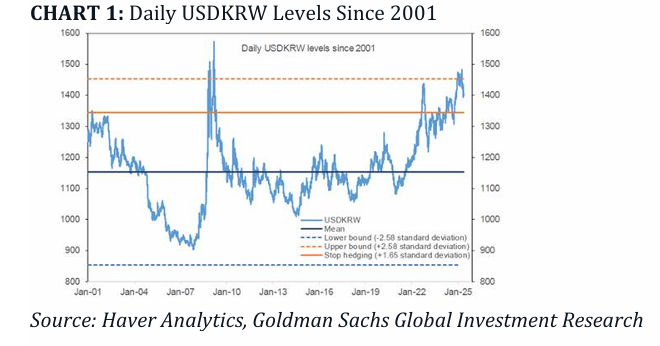

Consulta [aquí] más detalles sobre cómo funciona el programa de cobertura estratégica y el gráfico 1 para mayor contexto.

¿Qué magnitud ha tenido el flujo? Se estima en torno a 15.000 millones de dólares. El libro de operaciones a plazo del Banco de Corea (BOK) muestra que, de enero a abril (últimos datos disponibles), hubo un aumento de 13.500 millones de dólares en posiciones largas a plazo, lo que indica el uso de swaps de divisas entre BOK y NPS.

De cara al futuro, es probable que este flujo se mantenga plano o incluso se revierta si el USD/KRW cae mucho más (ya se ha observado que el NPS recompró coberturas por debajo de 1300 en enero de 2023). El flujo mensual de salida del NPS ronda los 3.000 millones, a medida que aumenta su exposición a activos en el extranjero. Así que, ahora que la cobertura estratégica ha finalizado, el NPS volverá a ser comprador neto de USD.

¿Nuestra visión? Creemos que esto puede llevar a un ligero repunte del USD/KRW. Sin embargo, pensamos que la cobertura del NPS no ha sido el principal motor del rendimiento del won en las últimas semanas, sino más bien:

-

La mejora de los fundamentales tras las elecciones,

-

Las entradas de capital extranjero en renta variable (2.600 millones de USD desde el 4 de junio),

-

La repatriación de inversiones en renta variable extranjera por parte de minoristas desde mayo (1.500 millones de USD),

-

Así como la debilidad general del USD frente a Asia.

Creemos que un ligero repunte en el USD/KRW seguiría siendo una oportunidad para reabrir posiciones cortas en USD/KRW.

(Firma: TY Sun Lu y Adam Crook)

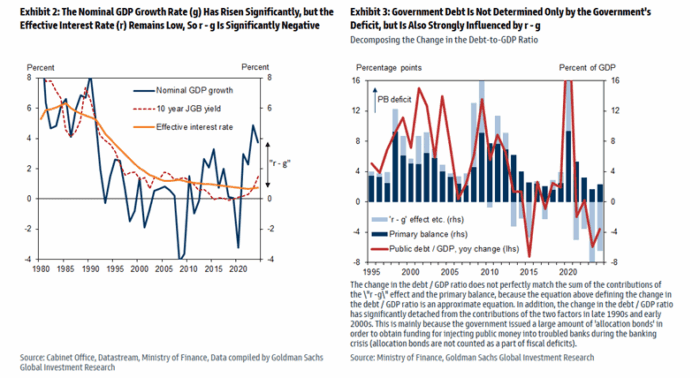

4) Japón – Recortes de impuestos y sostenibilidad de la deuda

El tema de la sostenibilidad de la deuda pública ha ganado atención en Japón, no solo por el aumento de los tipos de interés a largo plazo en los últimos dos años, sino también porque se están intensificando los debates sobre recortes del impuesto al consumo.

La sostenibilidad de la deuda pública puede definirse como reducir la ratio deuda/PIB, o al menos mantenerla constante. Esta ratio puede reducirse mediante:

-

Un aumento del superávit primario,

-

Una caída en los tipos de interés (menores pagos de intereses), y/o

-

Un aumento del crecimiento del PIB nominal.

A diferencia de Europa y EE. UU., los tipos de interés en Japón se han mantenido bajos en comparación con el crecimiento del PIB nominal, lo que ejerce presión a la baja sobre la ratio deuda/PIB, reduciendo el riesgo de comprometer su sostenibilidad en este momento.

Incluso si el déficit primario aumentara con los recortes a corto plazo del impuesto al consumo, actualmente propuestos por varios partidos políticos, esto podría compensarse con el efecto a la baja que tienen los bajos tipos de interés y el alto crecimiento nominal del PIB sobre la ratio deuda/PIB.

Sin embargo, debido en parte a la flexibilización cuantitativa del Banco de Japón, que efectivamente ha reducido la duración de la deuda consolidada del gobierno (es decir, la deuda en manos del gobierno y del BoJ), los pagos de intereses podrían empezar a aumentar pronto. Esto dificulta sostener recortes fiscales significativos del 2% del PIB durante más de dos años.

Según nuestros distintos escenarios, recortes fiscales permanentes superiores al 1% del PIB comprometerían la sostenibilidad de la deuda. Si el gobierno aumenta el presupuesto de defensa al 3% del PIB, prácticamente no habría margen para recortes fiscales permanentes.

La magnitud de la deuda pública japonesa implica que la ratio deuda/PIB aumentaría más rápidamente que en otras economías si los tipos de interés suben más rápido que el crecimiento del PIB nominal (por ejemplo, debido a una subida de la inflación o una prima de riesgo fiscal).

Creemos que reducir la ratio deuda/PIB podría convertirse en un objetivo clave de la política económica japonesa en el futuro, con el fin de mitigar estos riesgos.