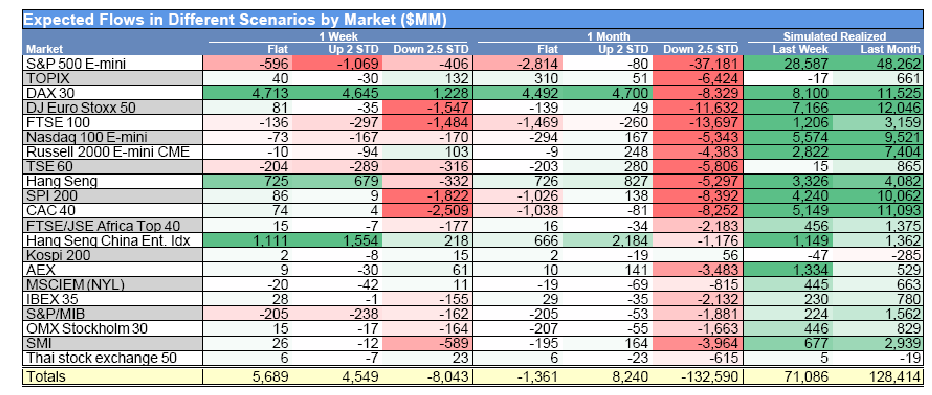

Rebalanceo de pensiones: se estima que los fondos de pensiones de EE. UU. venderán $25bn en acciones estadounidenses de cara al cierre de mes… ¡es una cifra elevada!

Los $25bn en ventas se sitúan en el percentil 83 entre todas las estimaciones de compra y venta en términos de valor absoluto en los últimos tres años, y en el percentil 92 si se remonta a enero de 2000.

2) ¿Qué pasa si el crecimiento se desacelera?

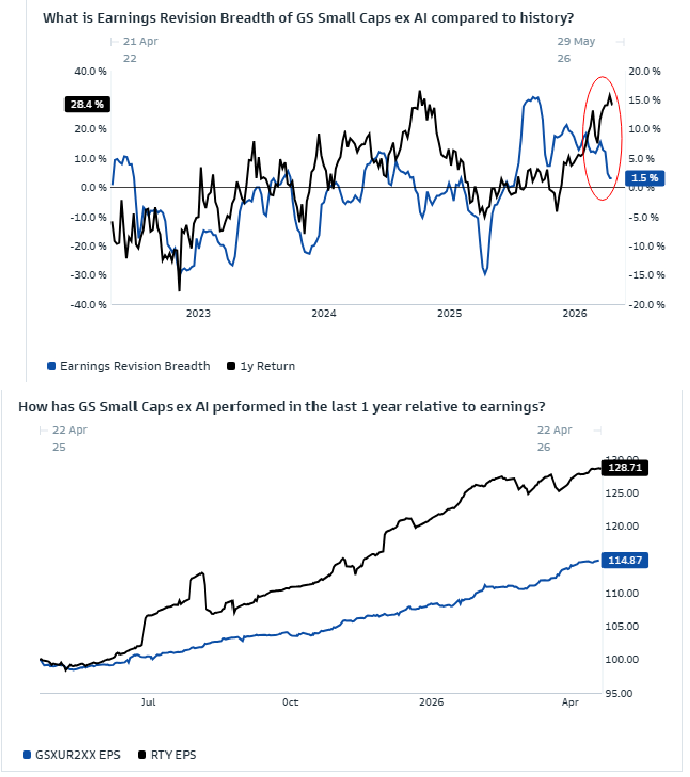

Nuestra nueva cesta de small caps excluyendo IA (GSXUR2XX) es una mejor herramienta para capturar la sensibilidad macro de las small caps sin ponerse corto en la narrativa de la IA. Esta cesta incluye compañías de pequeña capitalización excluyendo beneficiarios de la IA, según la definición del equipo de cestas personalizadas. Además, excluye nombres difíciles de tomar prestados y está optimizada en liquidez para negociar $2bn en un día con un 10% del ADV.

Desde que divergieron en 2025, las small caps ex IA (GSXUR2XX) han quedado rezagadas frente al Russell 2000 en casi un 10%, a medida que aumentaba la concentración de valores ligados a la IA: las acciones de IA ya representan cerca del 17% del índice de small caps. Las revisiones de beneficios han empeorado, mientras que la rentabilidad a 1 año de la cesta de small caps ex IA sigue descontando un crecimiento optimista. De hecho, excluir los valores de IA reduce el crecimiento de beneficios en un 50% en el último año.

Excluir la IA elimina a los ganadores estructurales ligados al capex y aísla negocios más sensibles al balance y con mayor exposición doméstica, que responden más a crecimiento, tipos de interés y condiciones de financiación. Los índices amplios incorporan cada vez más opcionalidad de IA, introduciendo un sesgo asimétrico al alza que debilita las coberturas a la baja. Esto también ha impulsado otras implementaciones ex IA como Top 500 ex IA (SPXXAI Index), Momentum ex IA (GSPUMOXX) y nuestra última pareja Beta ex IA (GSPUBETX). (TY Lou Miller)

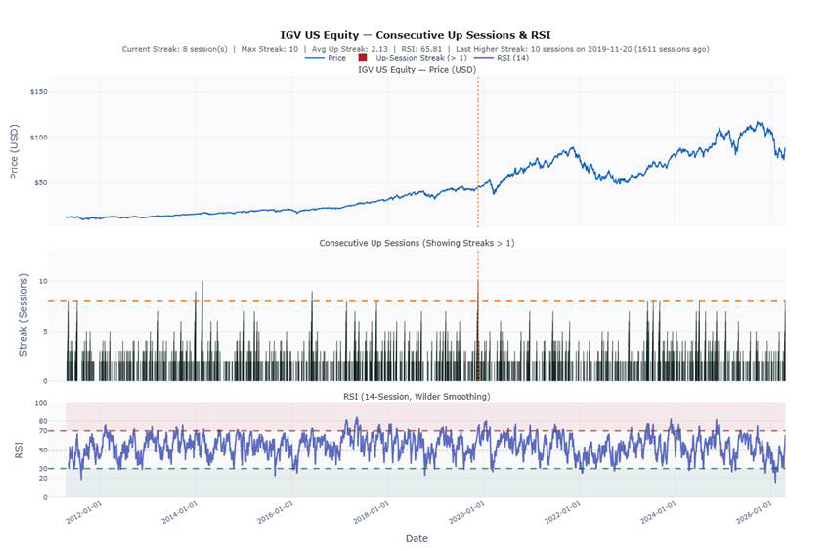

3) Rally del software

El software está ahora empatado en una de las mejores rachas alcistas desde 2019. En la mesa siguen recibiendo preguntas tanto de inversores long-only (LO) como de hedge funds (HF) sobre si este movimiento está impulsado por un cambio fundamental o por coberturas (short covering). Aunque la velocidad del movimiento parece haber estado impulsada por cierres de posiciones de HF y deshacerse de pares temáticos estructurales, si la tendencia alcista continúa podría forzar a los compradores fundamentales a volver a entrar.

Esta mañana, NOW -13% pesará sobre el sector: mantuvo su objetivo de crecimiento de ingresos orgánicos para 2026 (en línea con el precedente habitual a estas alturas del año y teniendo en cuenta que la guía previa estaba redondeada al alza del 19,8% al 20%). Sin embargo, la guía de cRPO para el 2T es del 19,5% interanual a tipo de cambio constante, lo que implica ~17,25% orgánico y refleja una desaceleración frente al ~20,0% orgánico del 1T.

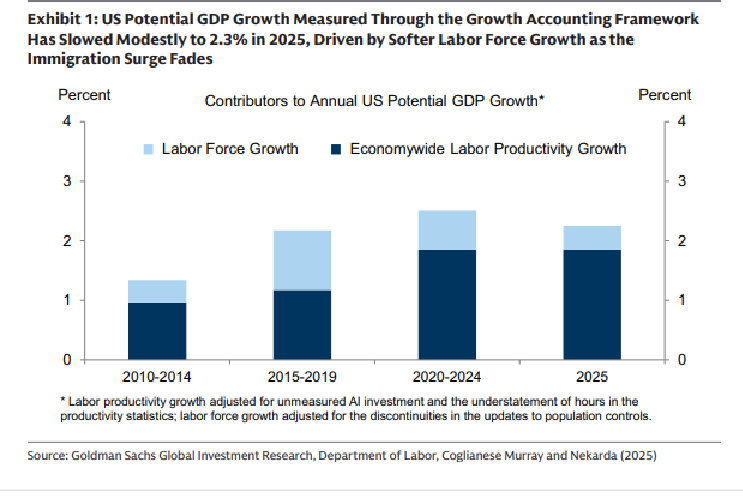

4) ¿Dónde se sitúa el crecimiento potencial?

El crecimiento potencial puede descomponerse en contribuciones de la productividad laboral y del crecimiento de la fuerza laboral. Tras ajustar por problemas de medición que han afectado a ambos componentes en los últimos años, estimamos que la producción potencial de EE. UU. creció un 2,3% en 2025, por debajo del promedio aproximado del 2,5% entre 2020 y 2024, reflejando sólidas ganancias de productividad pero una desaceleración en el crecimiento de la fuerza laboral debido a la fuerte caída de la inmigración.

Dadas estas dificultades de medición, contrastamos nuestra estimación basada en contabilidad del crecimiento con un enfoque alternativo que utiliza la ley de Okun para estimar el crecimiento potencial, sumando al crecimiento real del PIB el output perdido por el aumento del desempleo o restando el output adicional generado por la caída del desempleo. Este enfoque arroja un resultado similar, y las estimaciones de la Oficina Presupuestaria del Congreso (CBO) y de la Fed de Nueva York también sitúan el crecimiento potencial de 2025 en el rango del 2,4%–2,5%. Observamos que el crecimiento potencial en otras economías avanzadas ha seguido una tendencia a la baja tras la pandemia, aunque ha repuntado ligeramente en 2025 hasta situarse justo por encima del 1%.

Esperamos que el crecimiento potencial de EE. UU. promedie alrededor del 2,3% entre 2026 y 2028, ligeramente por encima de la previsión de la CBO para ese mismo periodo y de la estimación de crecimiento a largo plazo del FOMC. Proyectamos que la productividad agregada de la economía continúe creciendo en torno al 2% anual, con un impulso relevante de la IA, mientras que esperamos que la contribución del crecimiento de la fuerza laboral se sitúe en torno a 0,3 puntos porcentuales, por debajo del promedio de 0,7 puntos de la década de 2010, debido a una menor inmigración y al envejecimiento de la población.