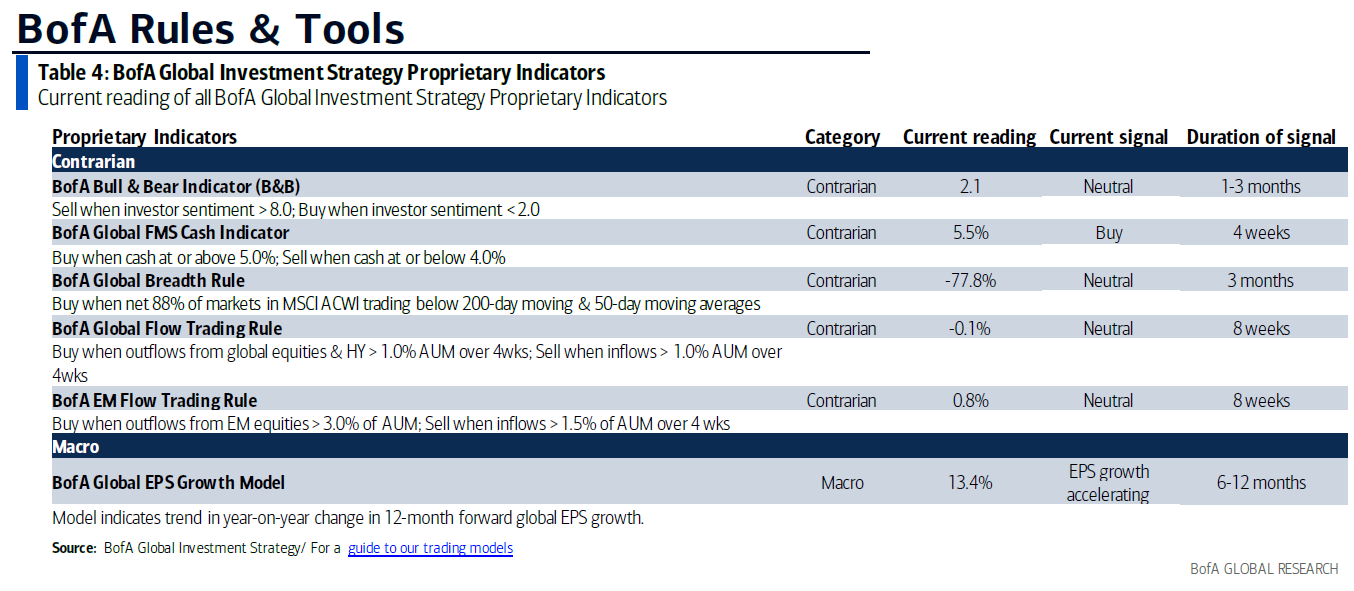

Bank of America ha actualizado su indicador bull and bear que como saben seguimos con mucho interés, porque hasta ahora nunca ha fallado, dando unas magníficas señales de compra de medio plazo y de aviso de sobrecalentamiento.

En la actualización de esta semana el indicador está en 2,1 frente al 2 anterior. Atención porque sigue en la zona interesante. Primera señal de compra activada, desde el COVID. De 2 hacia abajo es señal de compra.

Aquí tienen la marcha de las familias de subindicadores actualizadas

Y aquí el gráfico histórico del indicador actualizado a fecha actual:

Otros indicadores publicados:

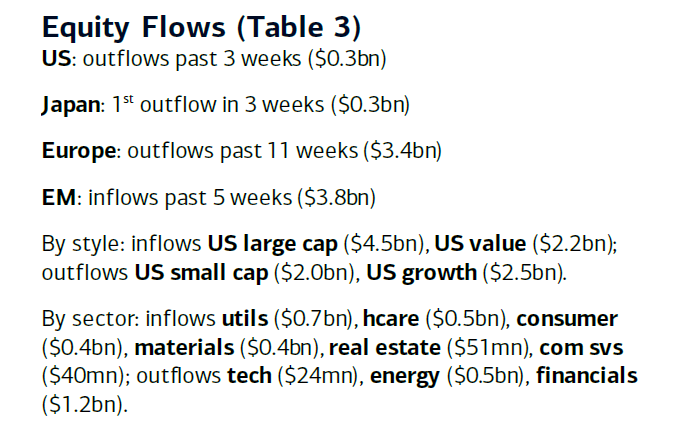

Vamos con los flujos de fondos durante la semana.

1.200 millones de salidas en fondos de renta variable.

6.700 millones de salidas en bonos.

60.000 millones de entradas de cash. Es la mayor entrada desde octubre de 2021. La mano fuerte se lleva el dinero a cash y monetarios.

600 millones de salidas en oro.

Vamos a centrar el tiro en las bolsas en concreto:

Muy destacable como en Europa sigue sin entrar nada de dinero desde hace 11 semanas, el mercado desconfía mucho desde hace tiempo de las bolsas europeas.

En cuanto a la visión de Harnet, vean estas citas:

Punto de inflexión: los enormes flujos de entrada de 1,1 billones de dólares en acciones desde enero de 21 tienen un punto de entrada medio de 4274 en el S&P500… significa que el “dolor” y la “salida” requieren <4000.

Realmente interesante y valioso este dato que ha calculado Hartnett. Ese 4274 es el punto medio donde entró la mayor fortuna de la historia de la bolsa, no es difícil ver donde empezarán a ponerse nerviosos…

No descarta un rebote a corto plazo al alza, pero para él sería una ocasión de venta si esto sucede:

Zeitgeist: el sentimiento sobre los bonos y las acciones es horrible, por fin se empiezan a ver salidas de acciones, el posicionamiento dice que el “pain trade” sube, pero creemos que no será un gran “up”, y lo venderíamos; las buenas noticias sobre el EPS, la guerra, el COVID de China, que la Fed finalmente suba como es debido pueden ayudar al sentimiento a corto plazo, pero…

Y por lo demás su visión de mercado sigue siendo claramente bajista a medio plazo:

Los riesgos del mercado aumentan: el fin de la QE significa que el ancla de la volatilidad ha desaparecido, la mayor historia del 22; la carnicería de los precios de los activos se ha producido antes de la QT, y hay que deshacer muchos 11 bn de QE en los últimos 2 años; movimientos desordenados de los tipos y las divisas (los pánicos del mercado se asocian a menudo con objetivos políticos divergentes de los bancos centrales… comparen los objetivos de la Fed y el Banco de Japón en los próximos 6 meses)

Resumido por José Luis Cárpatos