¿Quién no conoce a Nvidia? Nvidia Corporation (NASDAQ: NVDA) es, a efectos prácticos, una empresa de infraestructura de inteligencia artificial. Sí, nació en 1993 haciendo tarjetas gráficas para videojuegos, y sí, todavía tiene divisiones de gaming, visualización profesional, automoción y robotics. Pero en los últimos años, ha sabido surfear la ola de la IA, mejor que nadie: el 89,7% de sus ingresos ya proviene del segmento Data Center.

La ventaja competitiva de Nvidia no es solo hacer los mejores chips. Es la integración vertical completa: CPUs (Grace), GPUs (Blackwell, y próximamente Rubin), redes de alta velocidad (NVLink, InfiniBand, Spectrum-X), y sobre todo la plataforma de software CUDA, que es el estándar de facto en desarrollo de IA. Esto genera un ecosistema con costes de cambio altísimos para los clientes. Si eres un hyperscaler y has construido tu infraestructura sobre CUDA, migrar a otro proveedor no es trivial. Y eso es exactamente lo que mantiene los márgenes de Nvidia en el 75%.

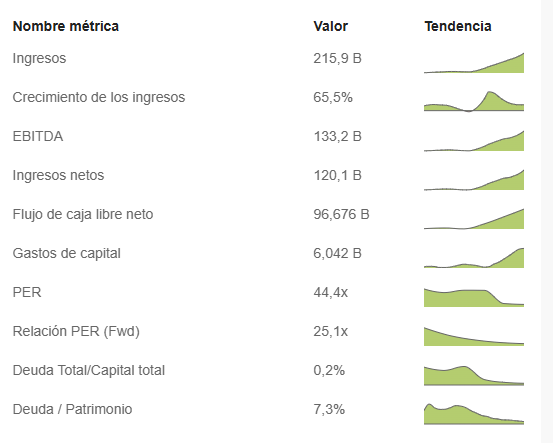

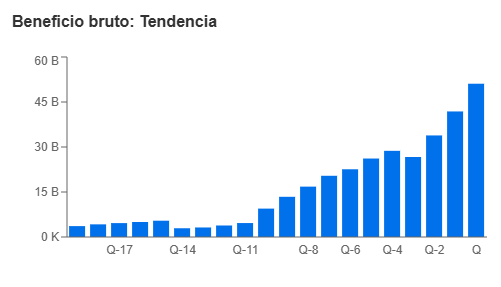

Según los datos de InvestingPro, el perfil financiero habla por sí solo: ingresos de 215.900 millones de dólares, un EBITDA de 133.200 millones, ingresos netos de 120.100 millones y un flujo de caja libre neto de 96.676 millones. Toda la tendencia es exponencial al alza. Y la deuda sobre patrimonio es del 7,3%; prácticamente inexistente para una empresa de este tamaño.

En nuestros análisis utilizamos métricas avanzadas y modelos de valoración profesional con InvestingPro. Si quieres profundizar con las mismas herramientas que utilizamos en nuestros estudios de mercado, puedes acceder desde aquí con condiciones especiales:

💥 Flash Sale InvestingPro | Del 18 al 21 de mayo

Hasta un 55% de descuento + 15% extra con el código serenitymarkets

Análisis fundamental de Nvidia

Año fiscal 2026 completo (cerrado enero 2026)

El año fiscal 2026 de Nvidia fue, sin exagerar, histórico:

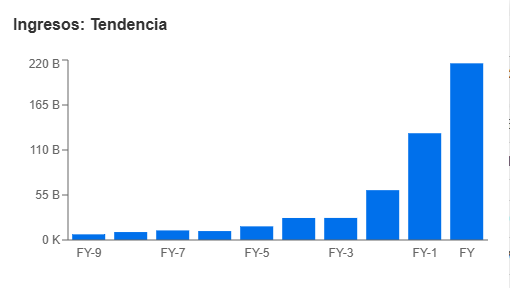

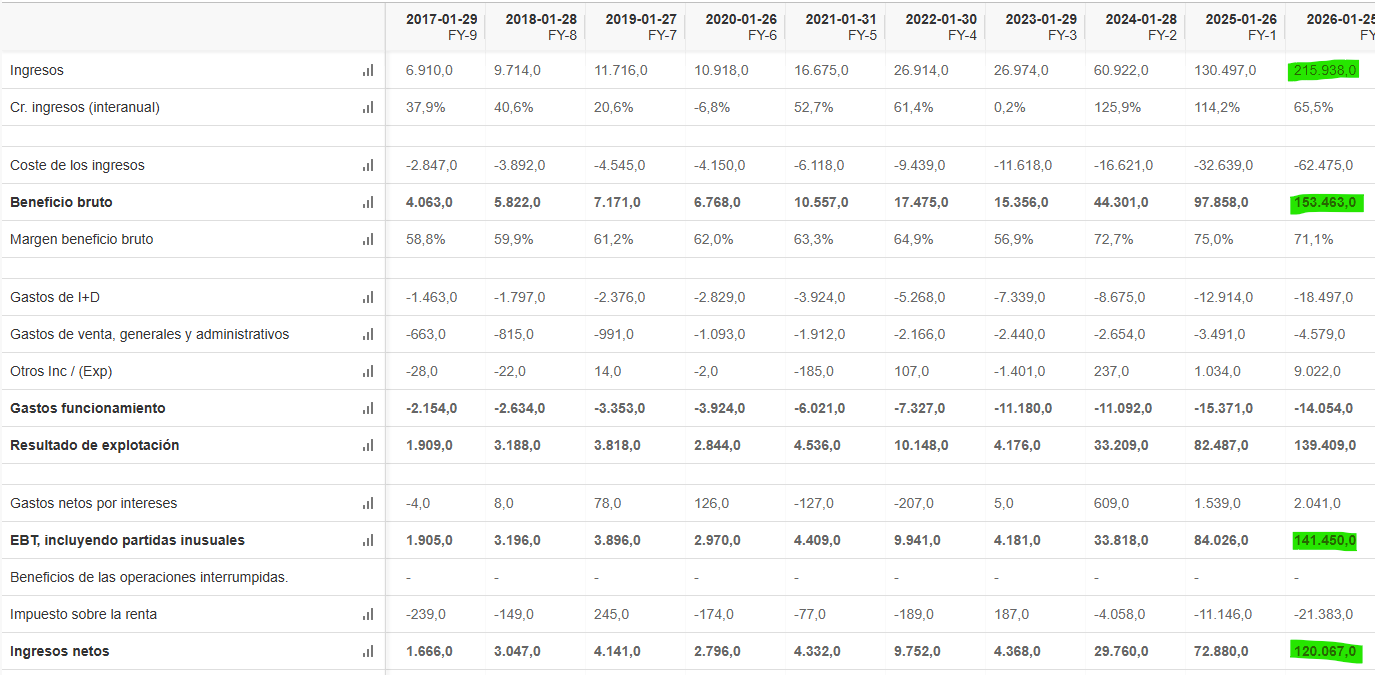

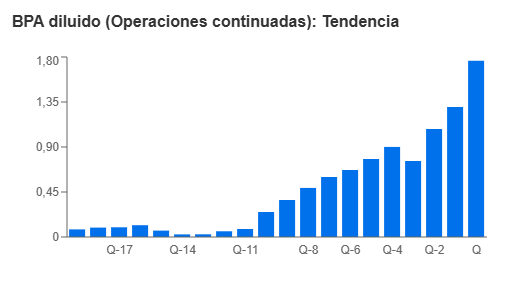

Los ingresos alcanzaron los $215.900 millones, un crecimiento del 65% sobre el año anterior. El beneficio neto GAAP fue de $120.067 millones, también +65%. El BPA diluido GAAP cerró en $4,90, y el Non-GAAP en $4,77.

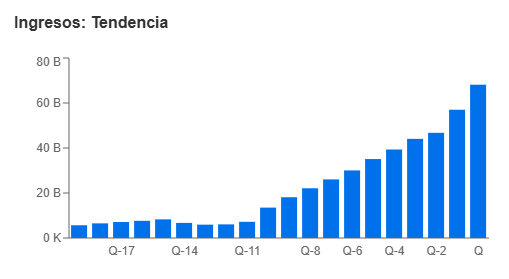

Pero lo más impresionante fue la aceleración trimestral. Los ingresos fueron de $44.100 millones en Q1, $46.700 millones en Q2, $57.000 millones en Q3, y $68.100 millones en Q4. Es decir, cada trimestre fue récord sobre el anterior. No hay desaceleración por ningún lado.

El cuarto trimestre fue especialmente potente. Los ingresos de $68.127 millones superaron el consenso de Wall Street en más de $2.000 millones. El crecimiento interanual fue del 73%, y la aceleración secuencial del 20%.

Según los datos de InvestingPro que tenemos en la cuenta de resultados trimestral, el margen de beneficio bruto subió al 75,0% desde el 73,4% del trimestre anterior y el 73,0% del año pasado. El beneficio neto para los accionistas fue de $42.960 millones, casi $43.000 millones de beneficio neto en un solo trimestre.

El BPA diluido GAAP cerró en $1,76 (+98% interanual) y el Non-GAAP en $1,62 (+82% interanual). Nvidia ha batido las estimaciones de beneficios en todos los trimestres de los últimos dos años, con sorpresas positivas que oscilan entre el +3% y el +13%.

Por segmentos

Data Center generó $193.740 millones en el año, el 89,7% del total, con un crecimiento del 68%. Dentro de ese segmento, la línea de networking fue la estrella: $11.000 millones solo en Q4, un crecimiento del 263% interanual, impulsada por NVLink y las redes para sistemas GB200/GB300.

Gaming aportó $16.040 millones (+41%), Visualización Profesional $3.190 millones (+70% – la mayor tasa de crecimiento por segmento en términos relativos), Automoción $2.350 millones (+39%) y OEM $619 millones (+59%).

Los ingresos de IA soberana (gobiernos y entidades nacionales construyendo su propia infraestructura de IA ) superaron los $30.000 millones en el año completo. Esto es un vector de demanda que muchos inversores todavía no tienen en el radar.

Flujo de caja

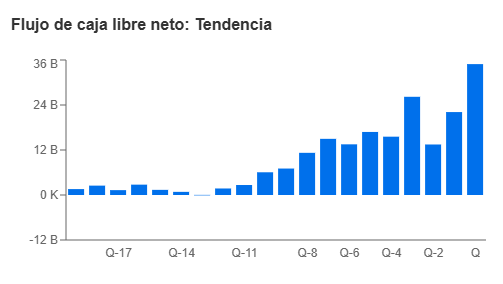

Los datos del estado de flujo de caja son reveladores. El efectivo de las operaciones en Q4 alcanzó los $36.188 millones, y el flujo de caja libre neto del trimestre fue de $34.904 millones. Para ponerlo en perspectiva: Nvidia generó casi $35.000 millones de caja libre en 90 días.

Fíjense en la progresión del flujo de caja libre neto trimestral en InvestingPro: pasó de $1.576 millones en Q2 FY22 a $34.904 millones en Q4 FY26. Eso es una multiplicación por 22 en cuatro años.

Valoración: ¿Cara o barata?

Aquí es donde la cosa se pone interesante. Y donde los datos de InvestingPro son especialmente útiles.

Múltiplos actuales

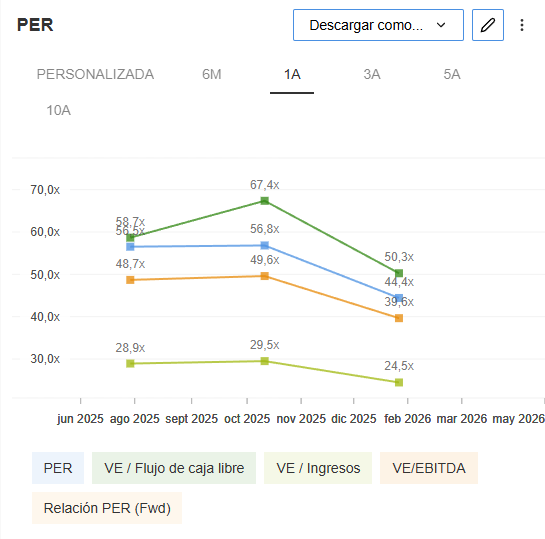

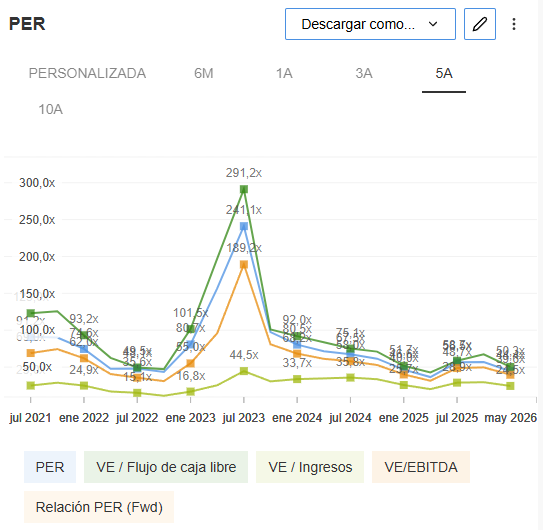

El PER trailing GAAP está en 44,4x según esta herramienta. El PER forward cae a 25,1x. Eso ya debería llamar la atención: la media del PER de Nvidia a 10 años es de 61,7x. Es decir, la acción cotiza con un descuento del 34% sobre su múltiplo medio histórico.

En el gráfico de PER de InvestingPro a 5 años se ve claramente: el PER llegó a superar las 290x en julio de 2023, fue comprimiéndose según los beneficios explotaron al alza, y ahora está en una de las zonas más bajas de los últimos años, en torno a 39-44x dependiendo de la métrica.

Modelo de valoración por múltiplos (InvestingPro)

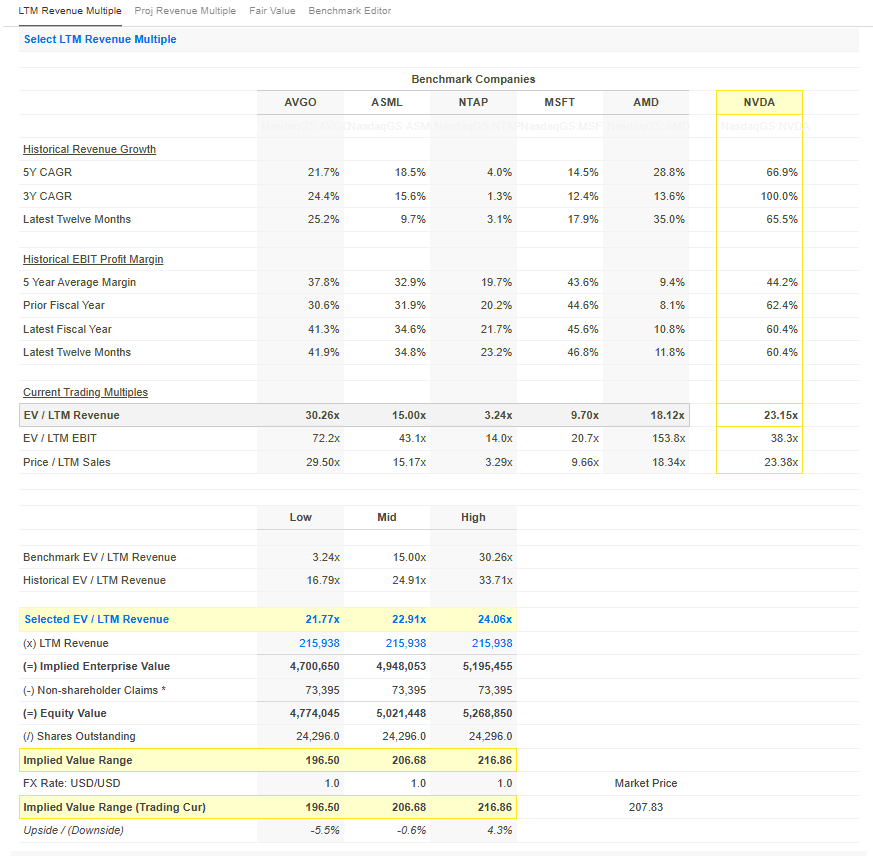

El modelo de valoración VE/Múltiplos de Ingresos de esta herramienta para inversores, es especialmente ilustrativa. Comparando con los benchmark (Broadcom, ASML, NetApp, Microsoft, AMD):

El EV/LTM Revenue de Nvidia es de 23,15x. Broadcom está a 30,26x, ASML a 15x, Microsoft a 9,70x, y AMD a 18,12x. La mediana del grupo está en 15x.

Pero ojo, porque hay que tener en cuenta el crecimiento. En la tabla de InvestingPro se ve que Nvidia tiene un CAGR de ingresos a 3 años del 100%, frente al 15,6% de ASML, 12,4% de Microsoft o 13,8% de AMD. El CAGR a 5 años es del 66,9%. Ningún benchmark se acerca remotamente.

Del modelo de valoración, la herramienta calcula un rango de valor razonable de $196,50 (escenario bajo) a $216,86 (escenario alto), con un punto medio de $206,68. El precio de mercado al hacer el análisis era de $207,83. Es decir, según el modelo de múltiplos comparables, Nvidia cotiza aproximadamente a su valor razonable, con un upside/downside de entre -5,5% y +4,3%.

Dicho esto, este modelo compara con la mediana del sector, que crece mucho más lento que Nvidia. Si crees que Nvidia va a seguir creciendo al ritmo actual, el múltiplo seleccionado debería ser más alto que la mediana. Si crees que la desaceleración es inminente, el modelo es correcto tal cual.

Salud financiera

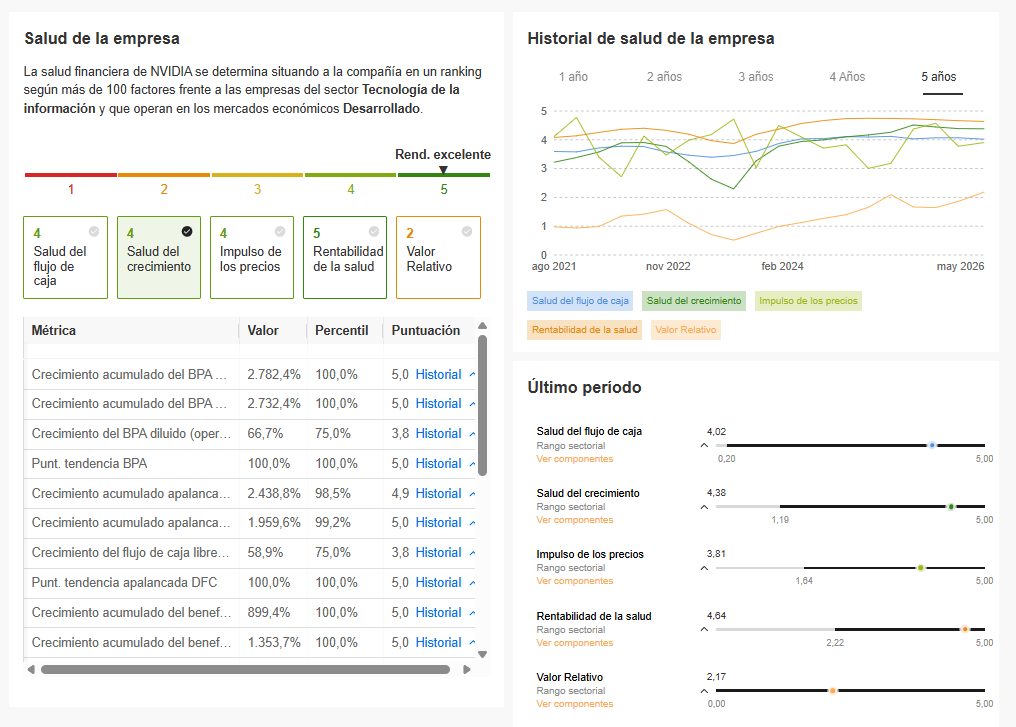

La puntuación de salud de la empresa según InvestingPro es de “Rendimiento excelente”, con un score general cercano al máximo:

- Salud del flujo de caja: 4/5

- Salud del crecimiento: 4/5

- Impulso de los precios: 5/5

- Rentabilidad de la salud: 4/5

- Valor Relativo: 2/5

Fíjese que el único punto donde Nvidia no destaca es en Valor Relativo (2 sobre 5). Esto confirma lo que dice el modelo de múltiplos: en términos de valor relativo frente a competidores, no está barata. Pero en términos de crecimiento, flujo de caja y rentabilidad, está en el percentil 100% en la mayoría de métricas. El crecimiento acumulado del BPA está en 2.782%, percentil 100 sobre todo el sector tecnológico.

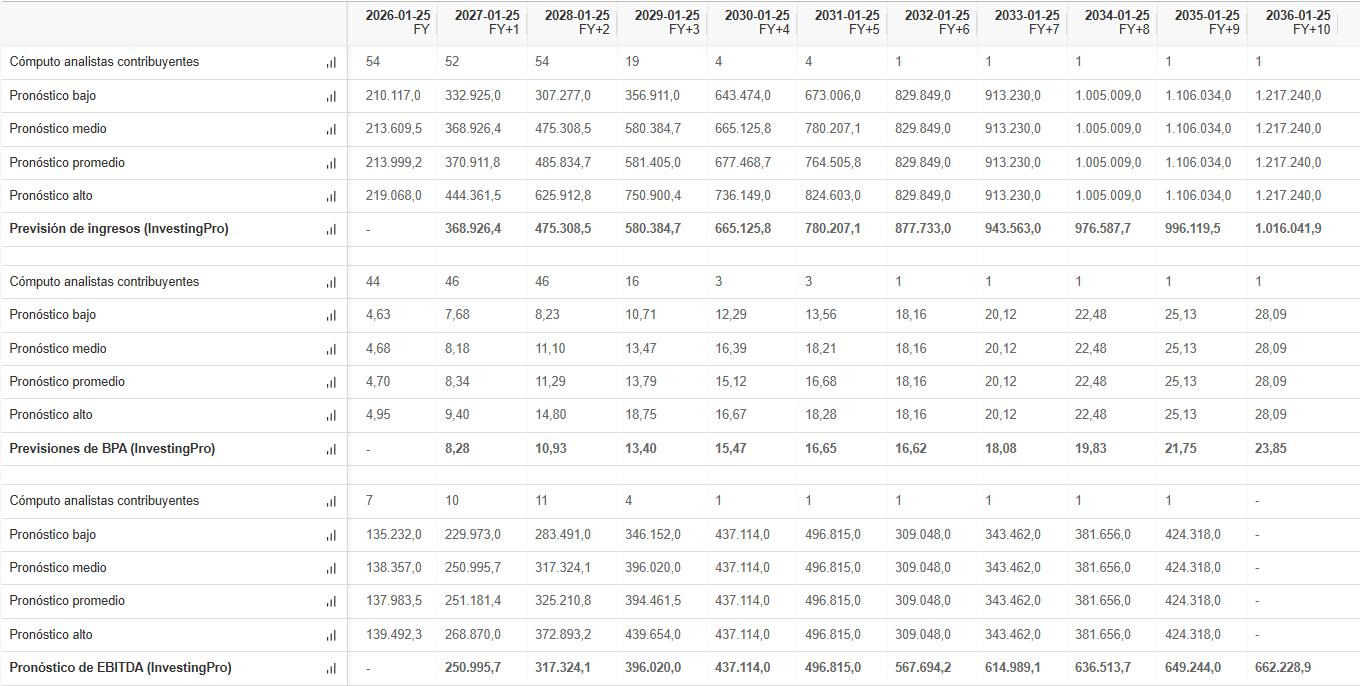

Previsiones de BPA a largo plazo

La tabla de proyecciones muestra la trayectoria esperada de beneficios:

Si las estimaciones se cumplen, a los precios actuales Nvidia cotizaría a 14,2x beneficios en FY2030. Eso sería extremadamente barato para una empresa tecnológica dominante. El problema, evidentemente, es que las estimaciones a 4-5 años vista son terreno de incertidumbre pura.

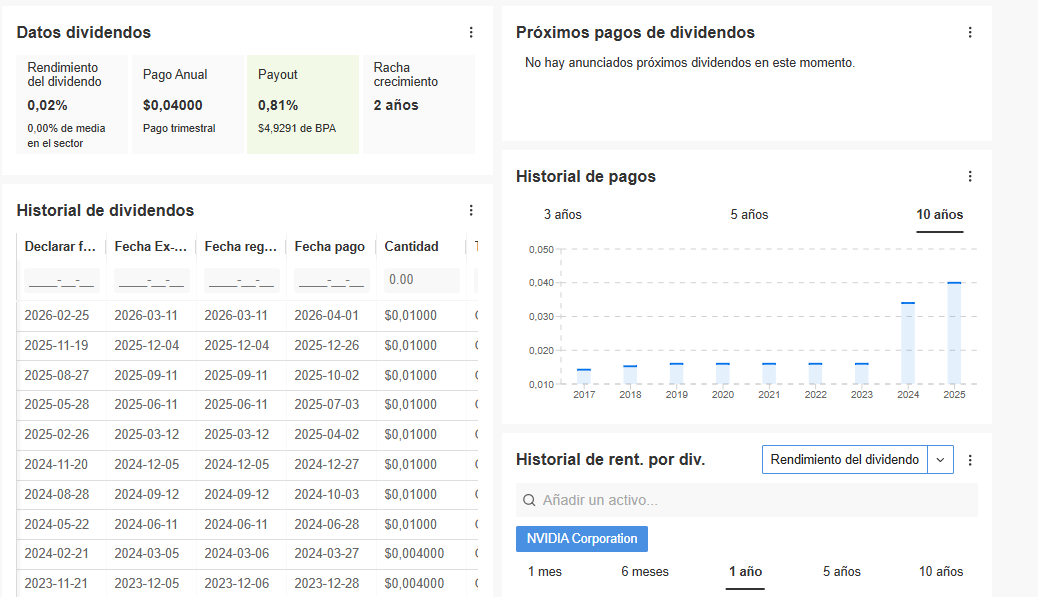

Dividendo

Nvidia paga dividendo trimestral de $0,01 por acción, lo que supone un rendimiento del 0,02%. Lleva 2 años de racha de crecimiento del dividendo. El payout es del 0,81% del BPA. En la práctica, el dividendo es testimonial, Nvidia devuelve capital a los accionistas vía recompras masivas, no vía dividendo.

Rendimiento reciente de la acción

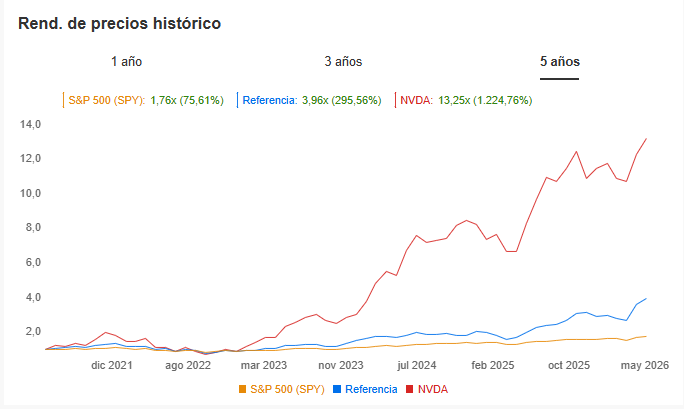

El recorrido de la acción en los últimos 12 meses ha sido de montaña rusa. La revalorización interanual supera el 88%, pero el camino no fue lineal.

El mínimo de 52 semanas se marcó en $115,21 durante el sell-off de otoño de 2025. Desde ese mínimo de marzo de 2026 en $164,11, NVDA protagonizó un rally del 32% hasta los $216,87 el 27 de abril, que fue el máximo histórico de cierre.

Luego vino una corrección del 8% que formó un bull flag técnico, un patrón de continuación alcista clásico, con soporte en la EMA de 20 sesiones. Y hoy, 11 de mayo, la acción está rompiendo al alza de nuevo, tocando un nuevo máximo intradía de $220,90.

En términos YTD, la acción sube un 15% en 2026, tras un primer trimestre complicado por tensiones geopolíticas (Irán, petróleo en máximos multianuales) y dudas sobre la sostenibilidad del gasto en IA.

Lo que hay que vigilar antes del 20 de mayo

La tabla de InvestingPro de reacciones post-resultados es muy reveladora. En los últimos 8 reportes de resultados, Nvidia ha caído tras publicar en 5 de ellos y ha subido solo en 3 (mayo y febrero de 2024, y mayo de 2025). Las caídas más fuertes fueron en agosto de 2024 (-8,35%) y febrero de 2025 (-5,12%). Es decir, Nvidia tiene una tendencia a caer tras publicar resultados, incluso cuando supera las expectativas. Es el síndrome del “compra el rumor, vende la noticia”. El último reporte (febrero 2026) provocó una caída del 4,13% a pesar de un beat del 6,6% en BPA y del 3,9% en ingresos.

Esto es crucial para entender la dinámica del 20 de mayo: Nvidia publicará los resultados del Q1 FY2027 (trimestre terminado el 30 de abril de 2026) el martes 20 de mayo, después del cierre del mercado. Aquí van las claves que moverán la acción el 21 de mayo.

1. Las expectativas están muy, pero que muy altas

- Según InvestingPro, el consenso de analistas espera un BPA de $1,74 y unos ingresos de $78.620 millones. La propia compañía guió ingresos de $78.000 millones (±2%). Pero el verdadero consenso “susurrado” del mercado está más arriba: Goldman Sachs espera $80.050 millones de ingresos y un BPA de $1,86.

- Fíjense en los datos de arriba: ha habido 32 revisiones al alza de BPA y solo 1 a la baja en los últimos 90 días. El cambio acumulado de las estimaciones es del +37% en 12 meses. Cuando tienes 32 analistas revisando al alza, el listón sube mecánicamente: ya no basta con superar el consenso “oficial”, hay que superar lo que el mercado realmente espera.

- Goldman lo dice abiertamente: “esperamos un beat-and-raise, pero el listón para outperformance de la acción es relativamente alto.” Probablemente Nvidia necesite superar el 80% de crecimiento en ingresos y dar un guidance de Q2 por encima de $87.000 millones para provocar un rally significativo.

2. El guidance de Q2 será más importante que los resultados de Q1

- Wall Street espera que Nvidia guíe ingresos de Q2 en torno a $86.600 millones, lo que implicaría un crecimiento del 85% interanual, una aceleración adicional sobre el Q1. Goldman estima $87.680 millones.

- Si la guía queda por debajo de $85.000 millones, será decepcionante. Si supera los $88.000 millones, el mercado probablemente reaccione con fuerza al alza. Y si Nvidia ofrece algún tipo de guidance para el año completo FY2027, donde el consenso apunta a unos $370.000 millones de ingresos (+74%), la reacción podría ser aún más amplia.

3. La trayectoria del margen bruto

- Nvidia guió un margen bruto Non-GAAP del 75% (±50bps) para Q1. Goldman espera que reiteren el rango “mid-70s” para todo el año calendario 2026. Cualquier suavización del lenguaje sobre márgenes tendría más impacto negativo que un beat en ingresos.

- El riesgo aquí es la entrada en producción de Rubin en la segunda mitad del año. Los ramp-up de nueva arquitectura históricamente presionan márgenes temporalmente. Si Jensen sugiere compresión de márgenes por el lanzamiento de Rubin, el mercado podría asustarse, aunque sea algo temporal.

4. Rubin: el próximo ciclo de producto

- Nvidia ha anunciado que la arquitectura Vera Rubin (siguiente generación tras Blackwell) comenzará producción comercial en H2 2026. Los números prometidos son impresionantes: 50 PFLOPS de inferencia (5x vs Blackwell), 8x mejor eficiencia energética, 336.000 millones de transistores, y memoria HBM4.

- AWS, Google Cloud, Microsoft Azure y Oracle ya han confirmado que serán los primeros en desplegar instancias basadas en Rubin. Meta ha anunciado un acuerdo multigeneracional que incluye millones de GPUs Blackwell y Rubin.

- Si Nvidia confirma los timelines sin retrasos y ofrece detalle sobre pedidos anticipados, será un catalizador potente. Si hay cualquier indicio de retraso (aunque sea de semanas) la acción sufrirá, porque el mercado tiene cero tolerancia a retrasos en esta empresa.

5. Los $725.000 millones de capex de los hyperscalers

- Esto es lo que soporta toda la tesis alcista. Los cuatro grandes hyperscalers acaban de reportar esta semana pasada y los números son extraordinarios:

- Amazon ha proyectado $200.000 millones de capex para 2026. Alphabet entre $175.000 y $190.000 millones. Meta ha subido su guía a $125.000-$145.000 millones. Microsoft camina hacia los $120.000 millones o más, habiendo gastado $37.500 millones solo en su último trimestre. Oracle apunta a $50.000 millones.

- En total: $700.000-$725.000 millones, casi el doble que en 2025. Microsoft además confirmó que seguirá con restricciones de capacidad al menos hasta final de 2026. Google Cloud tiene un backlog de $460.000 millones — el doble que hace un trimestre.

Ojo a esto: Microsoft ha atribuido unos $25.000 millones de su capex 2026 a inflación de componentes, es decir, subida de precio de chips y hardware, no expansión pura de capacidad. Parte del “crecimiento” del capex es inflación que va directamente al bolsillo de Nvidia.

6. China: el mercado perdido

- Jensen Huang ha declarado que Nvidia tiene “cero por ciento” de cuota de mercado en China actualmente. La CFO Colette Kress confirmó en febrero que no han generado ningún ingreso de los productos H200 aprobados para China. Y Nvidia ya absorbió un cargo de $4.500 millones por inventario de chips H20 que no pudo vender.

- Más allá de la pérdida directa de ingresos, Kress advirtió sobre la competencia china: “Nuestros competidores en China, reforzados por recientes IPOs, están progresando y tienen potencial de disrumpir la estructura de la industria global de IA a largo plazo.”

- El mercado ha descontado en gran medida esta pérdida, Nvidia no asume ningún ingreso de compute de Data Center desde China en su guidance de Q1. Pero cualquier novedad regulatoria en el call del 20 de mayo podría mover la acción en ambas direcciones.

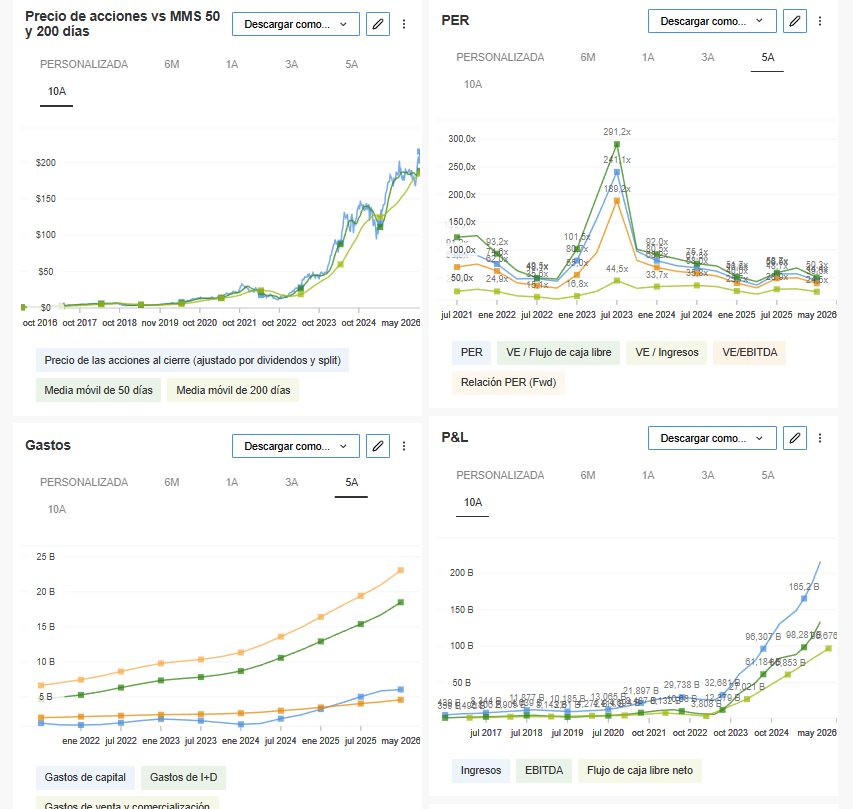

Los gráficos de InvestingPro que resumen todo

En la sección de gráficos de InvestingPro a 10 años (personalizable) se observan varias cosas:

- El gráfico de precio ajustado muestra la exponencial clásica, con el precio superando ampliamente las medias móviles de 50 y 200 días. El precio actual está por encima de ambas medias, lo que técnicamente es alcista.

- El gráfico del P&L a 10 años muestra cómo los ingresos pasaron de niveles planos en torno a $10.000 millones en 2020 a $185.000 millones en FY26 (la cifra visible en el gráfico corresponde al dato de los últimos 12 meses reportados), con el EBITDA y el flujo de caja libre siguiendo la misma curva exponencial.

- El gráfico de gastos muestra que el capex y los gastos de I+D han crecido, pero a un ritmo mucho menor que los ingresos. Esto explica la expansión de márgenes: Nvidia crece sus ingresos un 65% pero su estructura de costes crece mucho menos, generando un apalancamiento operativo brutal.

Conclusión

Todo apunta a que Nvidia va a volver a batir las expectativas el 20 de mayo. Los hyperscalers están gastando como nunca, la transición a Blackwell Ultra se ha completado sin problemas, Rubin está en camino, y los pedidos de AI soberana añaden una capa adicional de demanda que hace dos años ni existía.

Pero (y siempre hay un pero) hay que tener muy presente tres riesgos.

- El primero es el patrón de sell-the-news. Nvidia ha caído en 4 de los últimos 5 reportes de resultados. No porque los números fueran malos, sino porque las expectativas eran tan altas que incluso un buen trimestre no sorprendía lo suficiente. Con la acción en máximos históricos intradía, este riesgo está muy vivo.

- El segundo es el riesgo de margen bruto en la transición a Rubin. Si Jensen sugiere cualquier presión temporal de márgenes, el mercado puede sobre-reaccionar. Recordemos que cuando el margen bruto bajó del 78% al 73% en el ramp de Blackwell, la acción lo pasó mal.

- El tercero es China. No por lo que ya sabemos, que es que Nvidia no vende allí, sino por la competencia china emergente. Si Huawei o alguna startup china demuestra que puede ofrecer un rendimiento aceptable a menor precio, eso no afecta al Q1 de Nvidia, pero sí afecta a la narrativa de monopolio indefinido que sostiene los múltiplos actuales.

Sinceramente, la tesis fundamental de Nvidia sigue siendo muy sólida. Una empresa que crece al 65%, con márgenes brutos del 75%, genera $35.000 millones de caja libre en un trimestre y cotiza a 25x beneficios futuros. El problema nunca ha sido la calidad de Nvidia. El problema siempre ha sido la expectativa. Y ahora mismo, la expectativa es que todo siga saliendo perfecto. Probablemente así será, pero siempre hay que tener presente el “y sí…”

Si operas sin datos, el mercado siempre va un paso por delante. En nuestros análisis trabajamos con métricas avanzadas y modelos de valoración profesional apoyándonos en InvestingPro.

¿Qué aporta?

- Análisis fundamental avanzado con datos financieros fiables y actualizados.

- Señales de inversión con IA, ProPicks AI, para detectar oportunidades antes que el mercado.

- Herramientas de gestión del riesgo para proteger tu capital y mejorar resultados.

Accede a las mismas herramientas que utilizamos en nuestros estudios de mercado con condiciones especiales para nuestra comunidad:

💥 Flash Sale InvestingPro | Del 18 al 21 de mayo

Hasta un 55% de descuento + 15% extra con el código serenitymarkets