Esta semana Hartnett empieza fuerte, recordando que si eliminamos a los ‘Magníficos 7’ del S&P 500, este año el índice estaría en 3890.

“Curiosamente, eso es más o menos donde todos piensan que debería estar”.

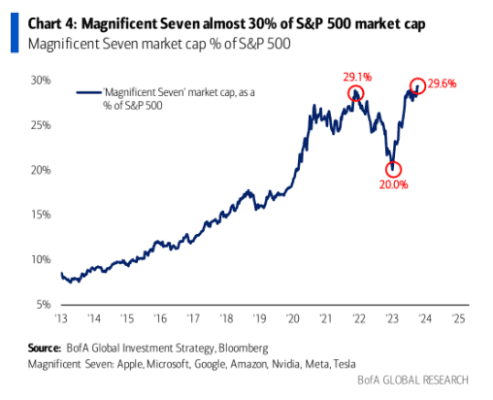

“Los “Magníficos 7″ en un nuevo máximo, representan aproximadamente el 30% de la capitalización de mercado del S&P 500”

Continúa hablando de los 7 magnificos, argumentando que negocian a 30 veces el ratio precio/ganancias en comparación con el resto del S&P 500 que lo hace a 16 veces. Posteriormente, compara con Europa, donde dice que en abril, los “Magníficos 7” de Europa (LVMH, L’Oreal, Hermes, Dior, Richemont, Kering, Ferrari) cotizaban a 36 veces en comparación con el resto del EuroStoxx 600 a 13 veces; en ese momento, debido a los factores macroeconómicos, China y las tasas hicieron que los “magníficos” perdieran valor a 25 veces, pero no hubo reevaluación en otros lugares (el resto de Europa ahora está en 12 veces).

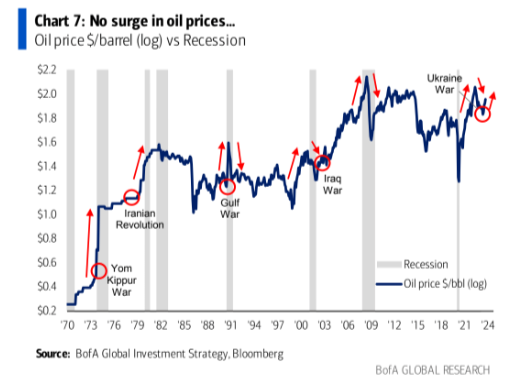

Posteriormente Hartnett analiza el activo más volatil esta semana, el petróleo. Muestra los “choques del petróleo” de los últimos 50 años: La guerra del Yom Kippur en 1973 vio un aumento del petróleo de aproximadamente 300% en 4 meses; otros choques vieron aumentos del petróleo del 40 al 90% en poco tiempo; el petróleo apenas se movió la semana pasada; tal vez la geopolítica no se desborda, o tal vez el petróleo está enviando una señal de recesión:

Hartnett señala que la proporción de efectivo y letras del Tesoro en los activos bajo gestión de BofA GWIM está en un 15.4%, por encima del promedio histórico del 13%.

Además, los activos bajo gestión en fondos del mercado monetario han aumentado en 1 billón de dólares en un período de 10 meses, alcanzando un total de 5.7 billones de dólares.

Esta acumulación de efectivo sugiere que hay una gran cantidad de dinero disponible. Hartnett menciona que su apuesta alcista principal se basa en dónde terminará este efectivo en 2024, en un contexto de bonos, lingotes y amplitud por un valor de 3 billones de dólares. Sin embargo, advierte que los inversores necesitan una recesión económica y recortes en las tasas de interés por parte de la Reserva Federal, similar a lo que ocurrió en 2009 y 2020, para que ese efectivo se invierta en nuevos mercados alcistas.

Hartnett continúa indicando que la década de 2020 se caracteriza por tener una mayor inflación y mayores rendimientos, pero al mismo tiempo, se espera que los retornos sean menores. Se menciona que es posible que los rendimientos de los bonos disminuyan en 2024, pero para que se produzca un mercado alcista a largo plazo, es necesario que la Reserva Federal y los gobiernos cambien su enfoque y dejen de actuar de manera sobreprotectora. Aquí Hartnett utiliza la anecdota de Mohammed Ali:

“Sr. Ali, estamos a punto de despegar, ¿le importaría abrocharse el cinturón de seguridad?” Ali respondió: “Superman no necesita cinturón de seguridad“. A lo que la azafata respondió: “Superman no necesita avión“.

En resumen, la historia ilustra la idea de que alguien tan seguro y poderoso como Ali no consideraría necesario utilizar un cinturón de seguridad, pero la respuesta ingeniosa de la azafata sugiere que incluso las figuras poderosas deben seguir las normas de seguridad y tomar precauciones.

Hartnett destaca que los rendimientos de los bonos del Tesoro y los niveles del SPX se mantienen alejados de ciertos niveles críticos, 5% para los rendimientos de los bonos y 4,200 puntos para el índice, y analiza las razones detrás de esta estabilidad. Se refiere a factores como un informe laboral óptimo, la falta de un aumento significativo en los precios del petróleo a pesar de eventos en Oriente Medio, la estimulación económica en China y las políticas de la Reserva Federal para influir en los rendimientos de los bonos.

Hartnett también destaca la importancia del nivel del 5% en relación con la propagación de créditos (credit spreads) y sugiere que su cruzamiento podría tener un impacto en los mercados financieros y la economía en general.

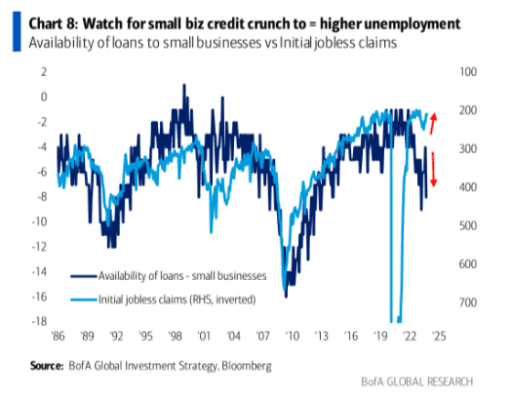

Además, Hartnett sugiere que mientras los rendimientos de los bonos se mantengan por debajo del 5%, es probable que un índice bursátil específico (SPX) se mantenga por encima de los 4,200 puntos en el corto plazo. Sin embargo, advierte que un escenario en el que el índice caiga por debajo de los 4,200 puntos en el cuarto trimestre requeriría condiciones como una depreciación del dólar, un aumento de los rendimientos, precios del petróleo superiores a 100 dólares por barril y señales claras de una crisis crediticia en pequeñas empresas que podría causar un aumento del desempleo.

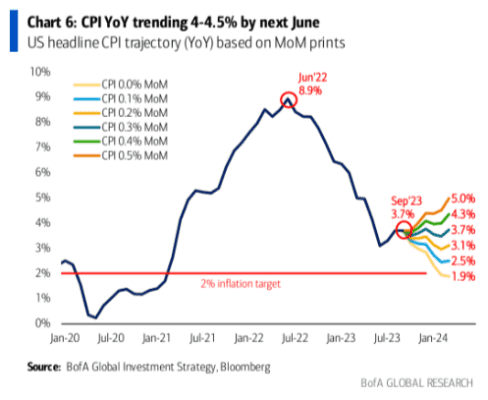

Por último, pega un vistazo a al dato de inflación subyacente, publicado esta semana y que se mantiene en alrededor del 4%.

En la década de 2020, el IPC promedia un 4.7% (frente al 1.8% en la década de 2010). Ajustando los retornos anualizados por la inflación, los resultados son 3.7% para SPX, 1.0% para SPW, -0.2% para ACWI, -7.3% para bonos del Tesoro de Estados Unidos. La medida de activos de Wall Street de mejor rendimiento es el NYSE, con un rendimiento real anualizado de -1.8%.

Esto convierte a la década de 2020 en la tercera peor década en cuanto a rentabilidad real, después de las décadas de 1930 y 1970.

Habíendo repasado lo más importante, Hartnett hace su mítica recomendación: Bonos, Lingotes y Amplitud.

Escribe que, si bien los factores políticos, sociales, ambientales y geopolíticos indican una mayor inflación en la década de 2020, los rendimientos pueden necesitar aumentar aún más para disciplinar a los gobiernos. El mayor costo del dinero reduce los retornos esperados a largo plazo en todas las clases de activos, y así sucesivamente. Por lo tanto, en consonancia con lo que dijo la semana pasada, el estratega predice que el endurecimiento rezagado de la política monetaria afectará a la economía de Estados Unidos en la primera mitad del año, y que la recesión en 2024 desencadenaría un mercado alcista cíclico en bonos, lingotes y amplitud. Además, señala que el aumento del desempleo y la disminución de los rendimientos de bonos son las primeras condiciones necesarias para que el oro repunte y las acciones se amplíen.

Por Diego Puertas

Fuente: Bank of America. Puedes leer el paper completo aquí