Los inversores están volviendo a entrar al mercado a la fuerza, a pesar de que no confían en el rally.

El S&P ha subido más de un 17% desde los mínimos, el Nasdaq más de un 21% y el Russell más de un 15%, un repunte que “nadie capturó”, porque muchos habían reducido sus posiciones por miedo a más caídas.

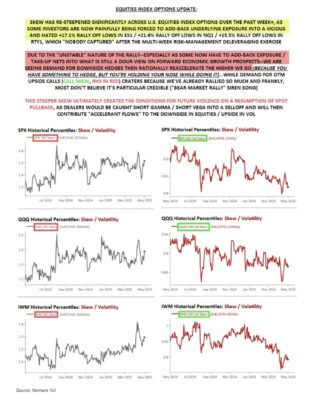

Ahora, al volver a tener exposición, necesitan protegerse por si el mercado vuelve a bajar, por eso están comprando muchas opciones put (coberturas bajistas).

La demanda por calls fuera del dinero (skew de calls) se desploma, porque ya hemos subido demasiado y, francamente, pocos creen que este rally sea sostenible —parece más un típico “rebote de mercado bajista”.

Este skew más empinado termina creando las condiciones para un movimiento violento si el mercado vuelve a retroceder. Si el mercado baja, los dealers podrían quedar mal posicionados y verse forzados a vender aún más acciones y a comprar volatilidad, lo que aceleraría aún más la caída.

La volatilidad realizada pasada empieza a ajustarse a los movimientos diarios cada vez más reducidos del índice, y con varios días extremos a punto de salir de la muestra (lookback), la venta “unilateral” de acciones por parte de fondos ligados a control de volatilidad podría revertirse, y convertirse en una fuente mecánica de demanda compradora en las próximas semanas. Claro, esto siempre y cuando no haya nuevos shocks de volatilidad provocados por sorpresas macroeconómicas negativas (como política arancelaria o datos económicos malos).

Por ejemplo: – Si el SPX se mueve alrededor de 1.5% diario durante las próximas dos semanas, eso generaría unos $30.800 millones en compras por parte de estos fondos. – Con movimientos diarios del 1%, la compra podría ser incluso mayor: $32.700 millones. – Incluso con variaciones diarias del 2.5%, seguiría habiendo una demanda estimada de $20.000 millones por este grupo.

Vía J.J Montoya