Se espera una apertura fuertemente bajista en Wall Street. Estos son los factores a considerar:

1- Ayer se vivió un rebote prodigioso, de hecho el rebote alcista de mayor magnitud desde el mínimo del día desde hace 14 años, desde el año 2008, tanto en el Nasdaq como en el SP 500.

2- Pero de momento no ha sido suficiente para calmar los ánimos que siguen muy revueltos por el temor a la FED, por la situación en Rusia y por los excesos de valoración burbujeros que ahora se están corrigiendo.

3- Algunos operadores dicen que los bonos estarían mucho peor y la subasta de bonos a 2 años en EEUU de ayer, no habría tenido tanto éxito si en realidad hubiera tanto miedo a la FED. Y más bien echan la culpa a los excesos de valoración que se habían alcanzado y que en algunos casos era una burbuja absurda.

El bono americano a 10 años empeora, pero se mantiene lejos del 1,91% que tocó recientemente y está a 1,79%.

4- El miedo a la FED dicen algunos, es más por la falta de capacidad que han demostrado hasta ahora y por la falta de experiencia en una situación así. Realmente una buena parte de los banqueros centrales mundiales nunca se han enfrentado a una situación como esta. Lo pueden ver en este artículo:

5- El conflicto en Ucrania, también preocupa, pero a Europa más que Wall Street. Y es que Rusia es el quinto socio comercial de Europa y el mayor proveedor energético, mientras que para EEUU con tradicionalmente malas relaciones con ellos, no son más que el socio comercial número 30.

6- Un factor muy importante que nos recuerda Citi hoy es que estamos entrando ya en los días en que se dan rebalanceos de fin de mes de los grandes fondos de pensiones y otros grandes inversores.

Y atención porque dicen que esperan un rebalanceo con fuertes compras en bolsa y ventas en bonos. El tamaño de bolsa que tienen que recomprar para recomponer sus porcentajes en folleto es el más alto, según sus datos, desde marzo de 2020. Y excede 1,8 desviaciones estándar al rebalanceo normal.

En suma el mercado se ha quitado de encima el aluvión de ventas del vencimiento y ahora puede beneficiarse de los rebalanceos que este mes van a favor y de la reapertura de la temporada de recompras de acciones propias desde ayer, tras tres semanas de apagón por la temporada de publicación de resultados.

7- Muchos operadores, como decía antes, creen que la FED va a liarla con el crecimiento. Vean esta imagen de Zerohedge,com

8- El caso es que pese al gran rebote de ayer hoy siguen las dudas.

Hay que recordar que las grandes vueltas de mercado de diciembre de 2018 y de marzo de 2020 llegaron el día después del vencimiento de derivados, es decir tal día como el de ayer.

Se formaron ayer dos espectaculares velas pin bar en SP 500 y Nasdaq. Si se confirman rompiendo los máximos de ayer en los próximos días serían muy alcistas.

Si, en cambio, tras haber realizado el SP 500 un pull back a la media de 200, ahora se perdieran los mínimos de ayer, sería un escenario técnico muy bajista.

9- JP Morgan ha dicho hoy que mañana no va a pasar nada con la FED, no va a cerrar el tapering antes de cuentas, ni va a amenazar con 50 puntos básicos ni nada de nada.

10- Esta estadística de JP Morgan me parece muy importante. El día después de una reversión como la de ayer suele ser problemático:

Ayer, vimos reversiones significativas en los 3 principales índices. Centrándose en el NDX, una reversión del 5% es una ocurrencia poco común. Si se excluye marzo de 2020, ayer fue la 7ª reversión de NDX del 5% + desde GFC. Al día siguiente, los mercados bajaron 4 de las 6 veces anteriores, con un rendimiento promedio de -1.6%. En 2000 – 2002 y en 2008, hay muchas más observaciones de reversiones del 5%, que ocurren 194 veces durante esos períodos de tiempo.

11- Interesante gráfico de sentimentrader.com

12- Wilson de Morgan Stanley ha dicho hoy que el SP 500 puede bajar otro 10% el mes que viene por la FED

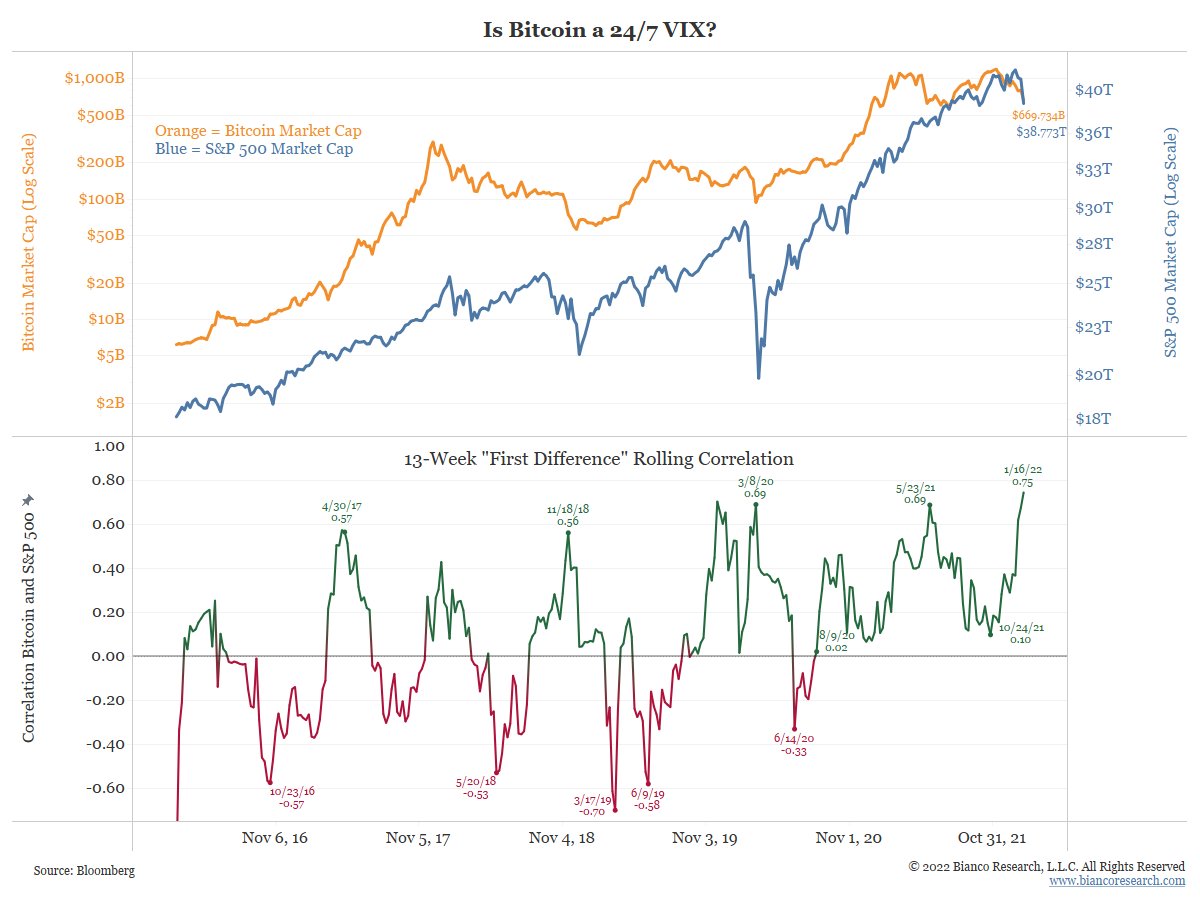

13- Hay muchos titulares hoy sobre la alta correlación que tienen últimamente el bitcoin y el SP 500

14- La reunión de la FED de mañana es la cita clave de la semana.

15- Algunas noticias importantes sobre valores sueltos, según datos de Reuters:

IBM agregó un 0,6% en las operaciones previas al mercado después de que el gigante de TI superó las estimaciones trimestrales de Wall Street de ingresos y ganancias, mientras que 3M subió un 1,1% después de superar las estimaciones del mercado para sus resultados del cuarto trimestre.

American Express Co subió un 3,5% por las optimistas ganancias del cuarto trimestre, mientras que otro componente del Dow, Johnson & Johnson, se mantuvo estable después de no alcanzar las estimaciones de ingresos del cuarto trimestre.

General Electric Co cayó un 4,3% después de que el conglomerado industrial registrara ingresos trimestrales pesimistas.

José Luis Cárpatos