Este es un extracto de Federico Manicardi, quien dirige el equipo de International Market Intelligence del banco.

Un inicio de año muy sólido, con liderazgo sectorial y regional (ampliación del liderazgo en EE. UU. y outperformance del Resto del Mundo), está diciendo de forma muy elocuente que los inversores anticipan un reinicio del crecimiento en 2026 (véase gráfico inferior), y por múltiples razones.

Los mercados de tipos por fin han empezado a reaccionar a datos más firmes… y nosotros (Fed/Vic) venimos recibiendo tipos UK frente a US desde septiembre.

El trumpismo está generando volatilidad, y está golpeando a los mercados en un momento en el que hay una bandera naranja respecto al riesgo de un drawdown en renta variable (piénsese en el cambio de 4 semanas del TPM, apetito por riesgo en EM, Bull/Bear, etc.).

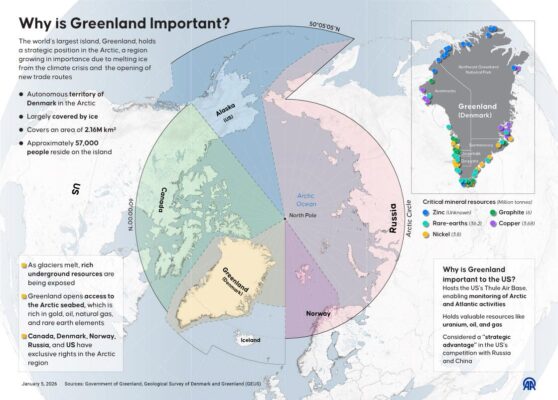

La principal novedad incremental es que EE. UU. está planteando ahora un arancel del 10% a algunos países de la UE (aunque el Tribunal Supremo de EE. UU. podría declararlos inaplicables tan pronto como mañana) debido a la ausencia de un “acuerdo” para vender Groenlandia, mientras la UE responde con postureo político, considerando gravámenes de represalia y el uso del instrumento anti-coerción, al tiempo que advierte de que el acuerdo comercial UE-EE. UU. alcanzado el año pasado podría verse comprometido.

Creo que esto hay que leerlo desde una perspectiva “Art of the Deal”. Trump genera ruido y adopta una postura maximalista diseñada para activar la negociación y crear apalancamiento y urgencia. En última instancia, me sorprendería incluso que llegáramos a una caída MSD, porque no parece un asunto especialmente difícil de resolver y bien podría solucionarse en Davos. Por ello, mantengo los escenarios que detallo a continuación:

-

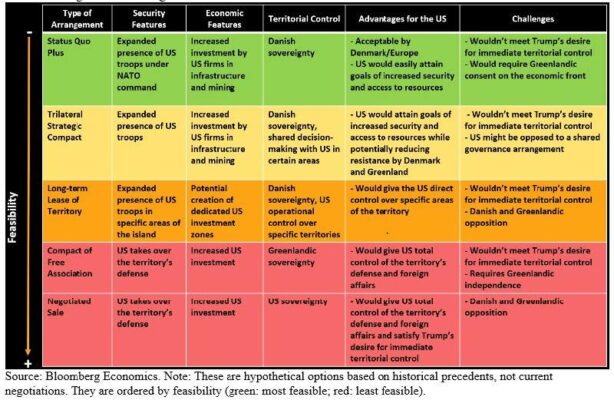

El resultado más probable es un ACUERDO NEGOCIADO que amplíe la presencia de seguridad y económica de EE. UU. en el territorio y atienda los objetivos declarados por EE. UU. —una postura de seguridad más fuerte en el Ártico, una mejora de la alerta temprana para defensa antimisiles y acceso a los recursos naturales de Groenlandia— mientras Dinamarca preserva la soberanía.

(Véase la tabla inferior para más matices). -

Una VENTA es menos probable porque EE. UU. no necesita control territorial formal para lograr esos objetivos y, además, sería difícil obtener la aprobación tanto de Dinamarca como de Groenlandia.

-

Una INVASIÓN es claramente un escenario de cola por múltiples razones: tendría una pésima acogida entre los votantes y, needless to say, derretiría la OTAN más rápido que el hielo del Ártico…