Bank of America ha presentado un paper en el que muestra que estamos saliendo de la mejor era para el S&P500 y entrando en la mejor para el “stock picking“:

Razones:

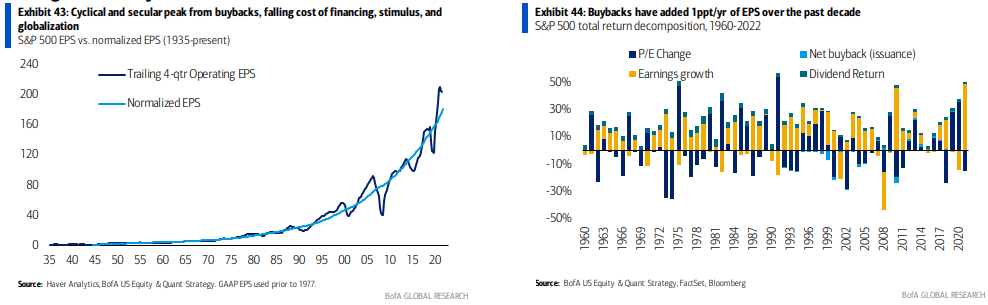

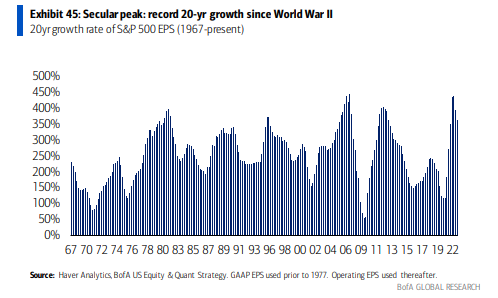

Los beneficios por acción del S&P 500 han alcanzado su máximo. Gracias a los bajos costes de financiación, el crecimiento impulsado por las recompras y los estímulos máximos.

El crecimiento secular de los beneficios por acción está en máximos de varias décadas.

Bank of America cree que el crecimiento tendencial debería ralentizarse a partir de aquí. Su estimación de beneficios ajustados cíclicamente es de 180 dólares. Sin embargo, la previsión de 200$ para 2023 se basa en un aterrizaje suave compensado por la ágil preservación de márgenes por parte de las empresas, un ciclo de capex y un consumidor más fuerte (pero un ciclo de subidas más largo).

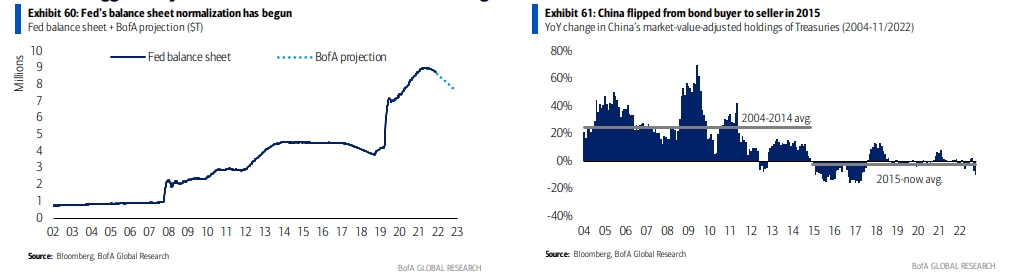

Además de estos puntos, comenta que se han agotado tres fuentes de liquidez:QE, estímulo fiscal y estímulo empresarial.

“Los dos mayores compradores de bonos del Tesoro, China y la Reserva Federal, han terminado”

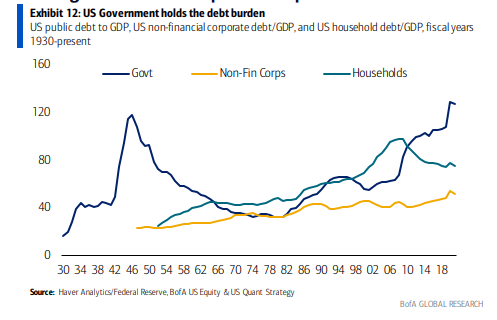

“El estímulo fiscal es improbable con la paralización y la opción nuclear de los halcones del déficit – utilizar el techo de la deuda para forzar la disciplina del gasto. La congelación de los despidos y las ayudas de COVID en las empresas se traducen ahora en ajustes de cinturón y despidos. El efectivo escasea y 5% más valioso: los usuarios de efectivo (crecimiento a largo plazo) deberían ceder el liderazgo a las fuentes de efectivo (crecimiento de los dividendos, rendimiento del flujo de caja). La deuda pasó del sector privado al público.”

¿Donde hacer “stock picking“?

Ante esta situación Bank of America lo tiene claro: Las materias primas y el crédito, más seguros; la tecnología y las multinacionales, más arriesgadas:

Los sectores financieros, constructores de viviendas, materiales y combustibles fósiles han estado privados de capital durante más de 10 años. Mientras que la tecnología, el blockchain, la ecología (la disrupción en sentido amplio) han disfrutado de dinero gratis, amplificando el riesgo de duración del S&P 500. El consumo tecnológico ha ido creciendo, algo que recuerda al efecto 2000.

“Nos gustan los sectores privados de capital; los sectores de crecimiento hinchados aún necesitan racionalizar la capacidad tras el exceso de construcción. Las infraestructuras y la inversión neta cero podrían impulsar la demanda de materias primas. La disciplina de la oferta y del capital podría suavizar sus beneficios. La tecnología y las multinacionales podrían depreciarse, ya que el proteccionismo amenaza los beneficios de la diversificación global de las multinacionales y los “productores seculares” muestran un riesgo cíclico.”

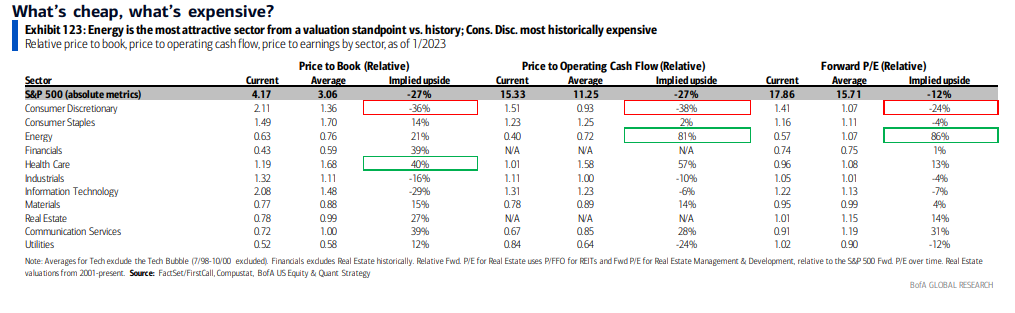

Si miramos el S&P500, el sector más atractivo a nivel de valoración histórica, es la energía, mientras que el más caro, el Consumo discrecional.

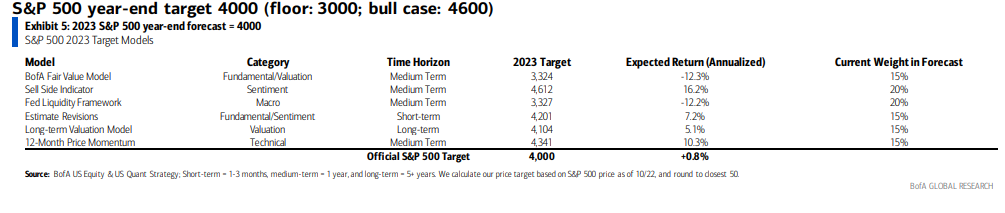

El objetivo anual de Bank of America para el S&P 500 es 4000

Por Diego Puertas