El Bureau of Labor Statistics publicó el viernes el informe de empleo de abril en EEUU, desvelando una evolución mejor de lo esperado.

Se crearon 177.000 nuevos empleos vs los 130.000 esperados aunque por debajo de los 185.000 de marzo, mientras que la tasa de paro quedó inalterada en el 4.2% del mes anterior,

TASA DE PARO vs SP500.

Después de conocer los datos de empleo publicados durante la semana pasada, JOLTS, creación de empleo privado y peticiones de subsidio al desempleo, todos negativos y peor de lo esperado, el informe de empleo resultó francamente sorprendente.

Las trampas al solitario.

No es la primera vez que el Bureau of Labor Statistic publica unos datos de empleo inflados, para meses después reconocer la cruda realidad.

El día 21 de agosto de 2024, en plena nocturnidad estival de agosto, el BLS anunció una corrección de los empleos que según sus publicaciones se habían creado entre abril 2023 y marzo 2024, nada menos que 818.000 empleos menos que los anteriormente anunciados en sus informes oficiales (?¿?).

Un reconocimiento sigiloso de que en esos 12 meses, la creación media mensual de empleos fue de 178.000 frente a los 242.000 anteriormente declarados, una corrección a la baja de un sonado 30% y la revisión más radical desde 2009. No pasó nada extraordinario y pueden volver a hacerlo en cualquier momento.

Ahora la situación económica en general y del mercado de trabajo en concreto es más delicada que el pasado mes de agosto y además susceptible de empeorar.

Desde 1960, la creación de empleos ha sido superior al 1.2% y cada vez que no ha sido así, como ahora, la economía estaba inmersa o a punto de comenzar una recesión.

El comportamiento de los salarios resultó también favorable, con subidas de sólo un 0.17% en el mes que permitieron el mantenimiento de la tasa interanual en el 3.8% anterior, cuando se esperaba un alza de una décima hasta el 3.9.

SALARIOS POR HORA TRABAJADA, % interanual, EEUU

Los inversores tomaron la lectura del informe de empleo con optimismo, especialmente por el comportamiento de las presiones salariales, su incidencia sobre la inflación y esta a su vez sobre las posibilidades de rebajas de tipos de la FED, y respondieron de manera inmediata con fuertes compras de acciones que catapultaron a los índices a ganar más de un punto porcentual en los primeros compases de la jornada.

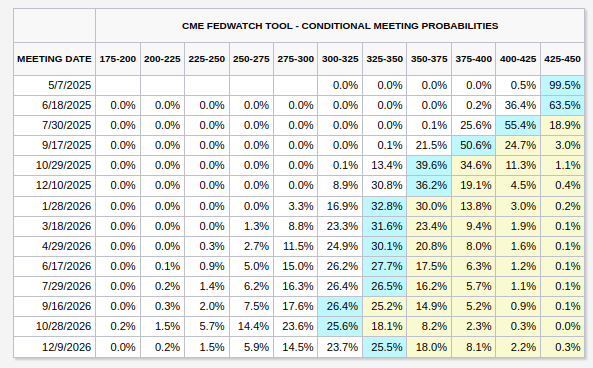

A pesar del favorable dato evolución de los salarios, los futuros monetarios apenas variaron, continúan otorgando una probabilidad casi inexistente a que la FED rebaje tipos en su reunión de mañana y pasado, además de proyectar tres bajadas de tipos de 0.25 puntos para 2025, la primera en la reunión del FOMC de julio.

PROBABILIDAD BAJADAS DE TIPOS FED.

Nadie espera bajada de tipos todavía y habrá que prestar especial atención al comunicado del FOMC y palabras de Powell ante la posibilidad de que aún pueda enfriar las expectativas de bajadas de tipos.

Es previsible que la FED revise las expectativas de inflación (el Deflactor del PIB fue nada menos que un +3,7) y que no gusten a los mercados, así como las del crecimiento económico.

Las expectativas de recorte de tipos junto con la publicación de resultados empresariales del primer trimestre son los factores que más soporte han dado al rally del último mes en las bolsas.

No obstante, es previsible que las cosas más bien pronto y en cuanto los inversores comiencen a mirar hacia adelante.

Han cotizado unos beneficios del primer trimestre y también unos datos macro razonablemente buenos pero son historia y además se beneficiaron del front running para esquivar el sobre coste de los aranceles.

A partir de ahora se manifestará el aumento de la incertidumbre, los efectos de los aranceles sobre el comercio (caída de la actividad), la inflación (al alza) o el crecimiento económico (a la baja).

Las alzas de los índices el viernes fueron agridulces, sin respaldo de ninguno de los dos activos que tampoco habían estado acompañado al rally en las últimas fechas y que analizamos en post del viernes.

Mientras los índices recuperaban el viernes, los precios del barril de crudo y de los bonos cayeron y lo hicieron con cierta contundencia.

El West Texas cerró con caídas del -2% y se acercó a zona técnica a vigilar ante la posibilidad de intensificar el movimiento sustancialmente (detalles técnicos y objetivo en post del viernes Argumentos en favor de bolsas a máximos, pero antes…).

WEST TEXAS, diario.

El petróleo es un factor dinamizador del mercado por su capacidad de influir sobre las expectativas de reducción de la inflación, aunque no tanto en Europa donde el nivel de impuestos aplicado a las gasolinas es tan elevado que la caída del crudo no se traslada en precio al consumidor final como cabría esperar y, por tanto, y el impacto positivo sobre la inflación tiende a ser más bien limitado.

En Europa el impuesto a las gasolinas supera el 50% mientras que en USA no llega al 20%, el precio medio de litro de gasolina en Europa ronda los 1.7 euros mientras que en EEUU está ligeramente por debajo de 0.9 dólares.

Por otra parte, la caída del precio de la deuda el pasado viernes tampoco es un factor para el optimismo que si irradiaron las bolsas, provocó un nuevo aumento de la rentabilidad y los Bonos a 10 años y a 30 años subieron hasta el 4.33% y 4.8% respectivamente, acercándose a sus máximos del año.

La recuperación de las bolsas continúa desde los mínimos del 7 de abril, anotándose desde entonces una rentabilidad del +17.8% (SP500 desde mínimo a máximo) en un entorno de gran incertidumbre y agitando aún más el desconcierto.

El viernes el Nasdaq recuperó otro +1.51%, el SP500 +1.47% y el Dow Jones +1.39%, en dirección hacia los objetivos de proyección inicial que podrían alterar el curso técnico y las expectativas para las próximas semanas, comentados aquí ¿Cielo despejado?, «washouts» y realidades técnicas el jueves.

SP500, 15 minutos.

El repunte de las últimas dos semanas ha sido especialmente reseñable, con el S&P500 encadenando una secuencia de 9 sesiones consecutivas en verde, una anomalía de muy infrecuente ocurrencia.

La última vez que el SP500 encadenó 9 sesiones al alza fue en 2004, la anterior en 1995 y sólo 23 veces desde su incepción. El comportamiento posterior de las cotizaciones fue mixto, mayoritariamente bajista.

Los índices han recuperado buena parte de las caídas en el último mes y se han aproximado a zonas de gran relevancia técnica.

La media móvil de 200 sesiones es clave y uno de los testigos más seguidos por los inversores de todo el mundo, del comportamiento del precio a su alrededor dependen decisiones de inversión de instituciones y particulares y mueven miles de millones de dólares.

Es un indicador que distingue entre mercados alcistas y bajistas, es un testigo de momentum, actúa de soporte y resistencia y es quizá el más observado por los inversores e influyente para las tendencias y formación del precio de los activos.

NASDAQ-100, diario.

DOW JONES, diario.

SP500, diario.

Este fin de semana se ha producido el anuncio de retirada de Warren Buffett, a sus 95 años ha decidido que abandonará sus funciones de CEO en Berkshire Hathaway a final de año, una importante pérdida de referente para inversores y analistas fundamentales, particularmente los de vocación de largo plazo.

Berkshire Hathaway, vehículo de inversión de W. Buffett, es un ejemplo de gestión exitosa de largo plazo, una gestión que ha proporcionado una tasa de crecimiento anual media muy superior a la del SP500 y con volatilidad más baja. Desde 1963, Berkshire ha conseguido batir al mercado de manera muy notable (rentabilidad anual próxima al 18% vs el 10.2% del SP500 incluyendo dividendos).

La postura de Buffett frente a los activos de riesgo es muy prudente. Disponiendo de una enorme bolsa de liquidez en su cartera, la más elevada de la historia tanto en volumen total como en porcentaje sobre el total de activos gestionados, apenas ha aprovechado los bajos precios de principios de abril para comprar, se intuye que no ha participado en el rally de las últimas semanas.

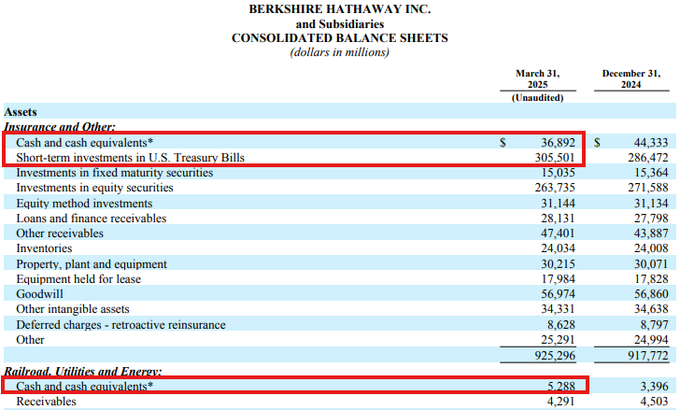

Según el informe de gestión de Berkshire, a 31 de marzo mantenía cerca de $348.000 millones en liquidez, de los cuales $305.000 invertidos en renta fina americana de corto plazo.

BALANCE CONSOLIDADO BERKSHIRE HATHAWAY

La semana que hoy comienza debería servir para digerir el rally desde los mínimos del 7 de abril, es decir, el inicio de un periodo de consolidación/corrección de las cotizaciones para recordar a los inversores la realidad de la situación de fondo y los riesgos en un contexto de bolsas sobrevaloradas.

El entorno general de mercados y trasfondo fundamental distan de ser ahora los más favorables para esperar que los inversores se vuelquen en la compra de acciones y que los indices consigan rebasar sus respectivas medias de 200 sesiones y demás referencias técnicas de control. Veremos.

Las próximas semanas van a ser una dura batalla para los inversores, influidos por la esperanza de resolución del conflicto arancelario global y por el miedo de que pueda ser tarde para evitar una recesión económica.

La volatilidad está asegurada y continuaremos ofreciendo a nuestros lectores estrategias de riesgo muy bajo y limitado para aprovechar oportunidades en el lado alcista y bajista simultáneamente,

MOSAIC -MOS-, diario.

«Trade what you see not what you think.»

Stay tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com