A medida que nos acercamos al final del primer semestre de 2025, hemos presenciado la recuperación más rápida de una caída superior al 15% en la historia. El S&P ha subido un 10% desde finales de marzo. Creemos que este rally continuará durante un par de semanas más, pero perderá fuerza en agosto.

Visión desde nuestra mesa: La volatilidad implícita de opciones call a corto plazo del NDX (Nasdaq 100) está demasiado baja en comparación con el SPX (S&P 500). Nos gusta posicionarnos al alza ahí, ya que el diferencial frente al SPX, en términos implícitos, está cotizando cerca de mínimos de 5 años.

Idea de operación:

Call QQQ 11 de julio al 103% a 12.9v (aprox. 13 puntos básicos).

¿No se puede luchar contra el flujo de fondos?

“…Tengo una postura bajista desde el punto de vista académico y creo que los datos duros se deteriorarán en los próximos dos meses… quiero cubrirme, pero no quiero que me saquen por el sesgo”

= Lookback puts (opciones put con retroceso):

-

SPX 30Sep25 95.0% Lookback Put (con retroceso diario hasta el 30 de septiembre de 2025): prima del 2.00%

(vs una prima de 1.43% en una vanilla, -12 días) -

SPX 29Aug25 95.0% Lookback Put (con retroceso diario hasta el 29 de agosto de 2025): prima del 1.30%

(vs una prima de 0.95% en una vanilla, -9 días)

(h/t Riccardo Gasparotto)

Dado que el SPX y el NDX han regresado a sus máximos, queremos destacar que el Russell 2000 aún cotiza un 11.5% por debajo de su máximo histórico.

Para citar la icónica película del verano de 1993: “Me estás matando, Smalls”.

Lista de verificación de fin de mes de GS – Flujo de Fondos:

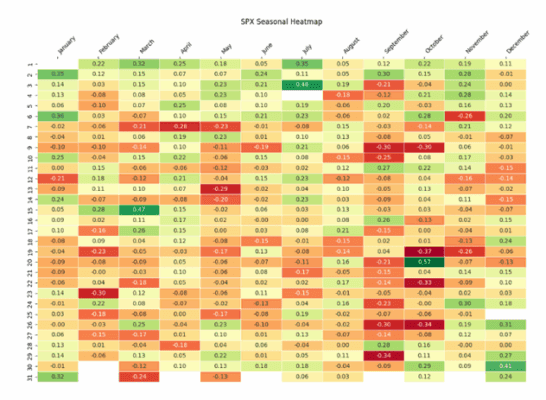

1. Estacionalidad

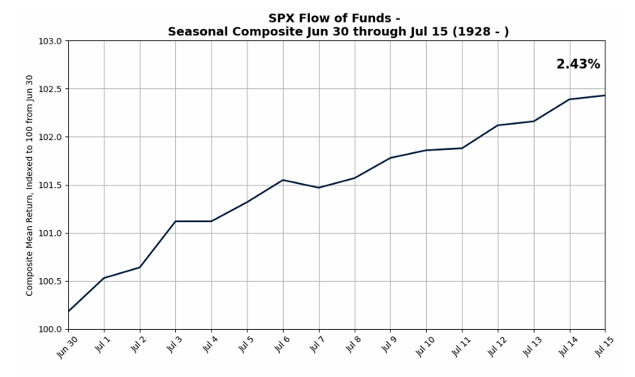

Estamos entrando en el mes históricamente más fuerte para el S&P. Julio trae un rendimiento promedio del 1.67% desde 1928.

¿La primera mitad de julio? Aún mejor. El período que comienza hoy y se extiende hasta el 15 de julio ofrece un rendimiento promedio del 2,43%. Históricamente, es el mejor período de dos semanas del año.

Vemos el pico alrededor del 17 de julio, seguido de una caída.

Los “eventos de riesgo” de julio podrían adelantar este retroceso.

Con verdadero espíritu patriótico, el 3 de julio ha traído históricamente el segundo mejor rendimiento diario para el S&P, con 48 puntos básicos (solo superado por el 20 de octubre, con 57 pb).

Difícil ponerse corto en el S&P estando junto a la piscina y viendo fuegos artificiales.

¡Disfruta del perrito caliente!

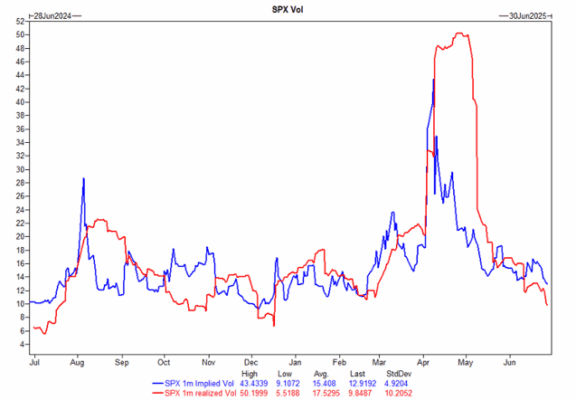

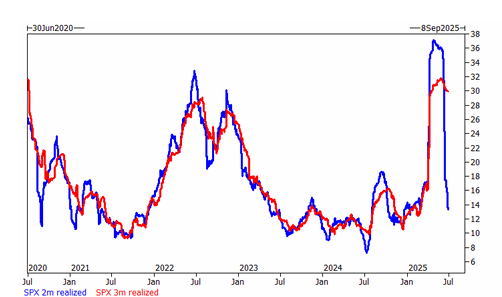

2. VOLATILIDAD (VOL)

Mi gorra de “Camino a los 6.000” ya está acumulando polvo — es hora de sacar la camiseta de “Rumbo a 15” para el VIX.

La volatilidad está aplastada.

El straddle de hoy se vende con una prima de 44 puntos básicos = una hamburguesa sin nada (es decir, sin valor, sin movimiento).

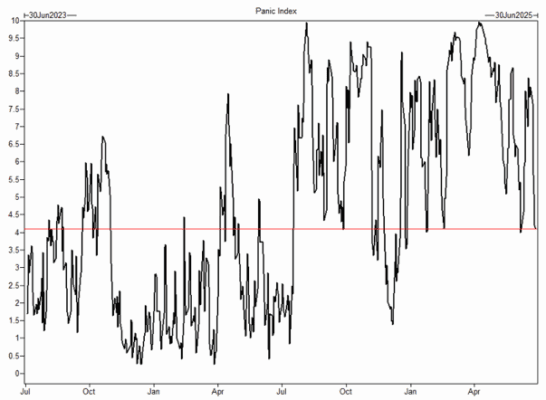

Nuestro Índice de Pánico, reflejado en los niveles de volatilidad, indica que el pánico ha disminuido y que la demanda por opciones ATM (al dinero) se ha reducido.

Los inversores ahora están buscando opciones con colas más extremas (wingier) para tener exposición a movimientos más bruscos en ambos extremos del mercado.

El principal impulsor de esta reducción del pánico en el mercado es la estructura temporal del SPX, donde la volatilidad a 1 mes está extremadamente baja en comparación con la de 3 meses.

Aun así, el resto de indicadores sigue cotizando en torno al percentil 50… lo que sugiere que todavía hay margen para que el pánico baje más.

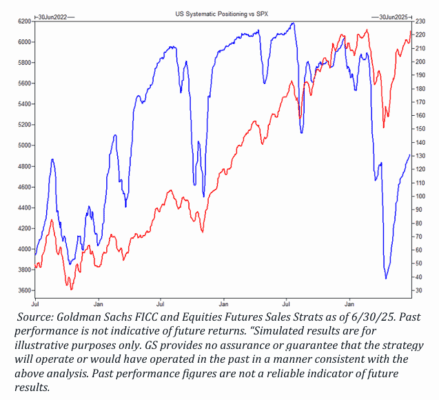

3. Sistemáticos

Han VUELTOOO.

Los niveles sostenidos de baja volatilidad traen de vuelta a los robots — este grupo volverá a estar en el foco a medida que busquen aumentar exposición (add length).

Nuestro equipo de estrategias de ventas de futuros estima que el posicionamiento sistemático está en 5/10.

En un escenario base, estimamos una demanda de ~80.000 millones de dólares en renta variable global durante el próximo mes (44.000 millones solo en EE.UU.). Esperamos que este flujo comience a activarse a partir de la semana que viene (gracias, Paul Leyzerovich).

Para la próxima semana…

-

Mercado plano: Compradores por $8.440 millones ($1.800M en EE.UU.)

-

Mercado al alza: Compradores por $7.890 millones ($1.180M en EE.UU.)

-

Mercado a la baja: Vendedores por $18.460 millones ($2.490M saliendo de EE.UU.)

Para el próximo mes…

-

Mercado plano: Compradores por $82.230 millones ($22.440M en EE.UU.)

-

Mercado al alza: Compradores por $87.200 millones ($20.980M en EE.UU.)

-

Mercado a la baja: Vendedores por $125.220 millones ($40.470M saliendo de EE.UU.)

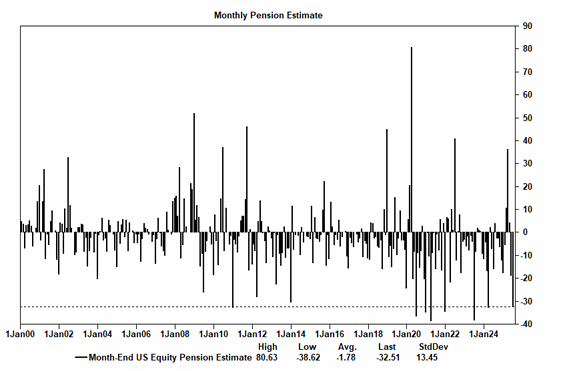

4. Eventos de Compensación / Pensiones

¿Estás cansado ya de los eventos de LIQUIDEZ?

Como ya vimos anteriormente con el rebalanceo del Russell, se observaron volúmenes extraordinarios, especialmente en el cierre. Nuestro equipo estimó que los volúmenes en el Russell aumentaron aproximadamente un 42% respecto al día anterior durante el día del rebalanceo.

En el menú de hoy…

📅 30/06/2025 — Combo especial: fin de mes y fin de trimestre

-

Las pensiones estadounidenses están modeladas para VENDER $33.000 millones en acciones de EE.UU. por cierre de trimestre.

-

Esta cifra sitúa la venta en el percentil 89 entre todas las estimaciones de compras y ventas (en valor absoluto) de los últimos tres años, y en el percentil 93 desde enero del 2000.

📅 30/06/2025 — Vencimiento trimestral de opciones

-

Según nuestro modelo de Goldman Sachs, los dealers (creadores de mercado) aumentan su exposición gamma en caídas y la reducen en subidas.

-

El vencimiento trimestral liberará parte del gamma en índices, lo que permitirá mayor movimiento del mercado.

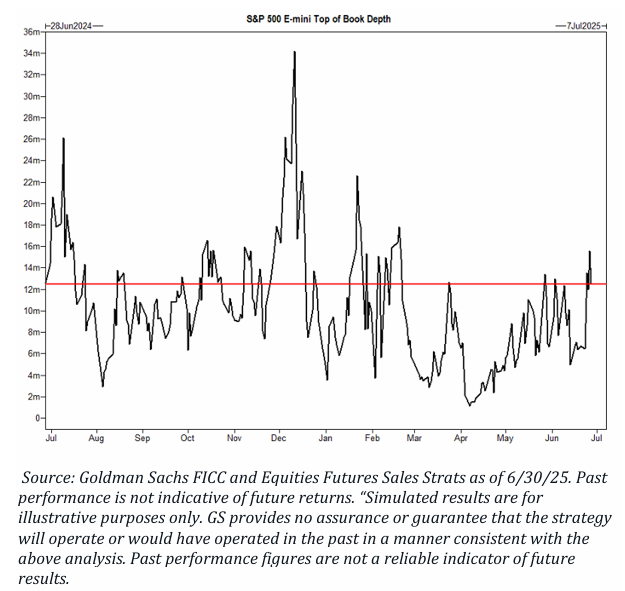

5. Liquidez

Espera… nada sorprendente por aquí.

La liquidez en la parte superior del libro del S&P se sitúa en 12,48 millones de dólares, lo que representa un aumento del 21% respecto a la media de 1 año (10,31M) y un incremento de casi 55% respecto a la media acumulada en el año (8,07M).

Durante el rally reciente, la capacidad para transferir riesgo rápidamente ha favorecido un entorno de negociación más saludable.

Los eventos recientes han contribuido a mejorar la liquidez, y se espera que esta tendencia continúe durante la primera mitad de julio.

En agosto, sin embargo, esperamos una caída, ya que históricamente es un mes marcado por baja liquidez y dificultades en el trading.

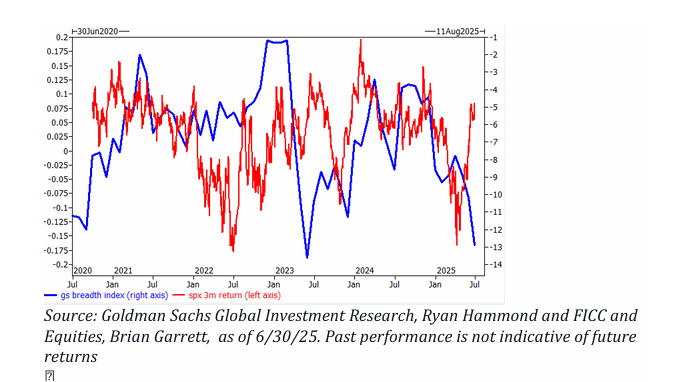

6. Amplitud de mercado (Breadth)

El S&P alcanzó otro máximo histórico la semana pasada — el primero desde el 19 de febrero.

¿Parpadeaste y te perdiste abril?

La amplitud es mala, y ni un enjuague bucal arregla esto.

Según la diferencia porcentual entre el máximo de 52 semanas del S&P y el valor mediano de sus componentes, la amplitud del mercado se ha estrechado.

Gracias, Magnificent 7 —

¿IA = ALL IN?

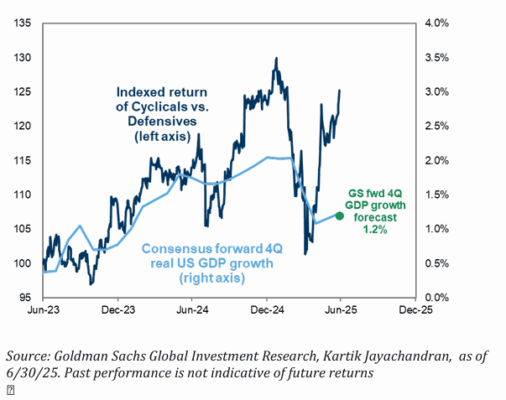

7. ¿Trading estilo RINO?

Es temporada de RINO — Recession In Name Only (Recesión solo de nombre).

La narrativa ha cambiado y el FOMO está de vuelta.

Hemos visto un repunte en la compra de cíclicas y un renovado interés en el crecimiento.

Nuestro par cíclicas vs defensivas de GS se sitúa en 0,94, muy cerca del máximo de 10 años en 0,99 (la media a 10 años es 0,81).

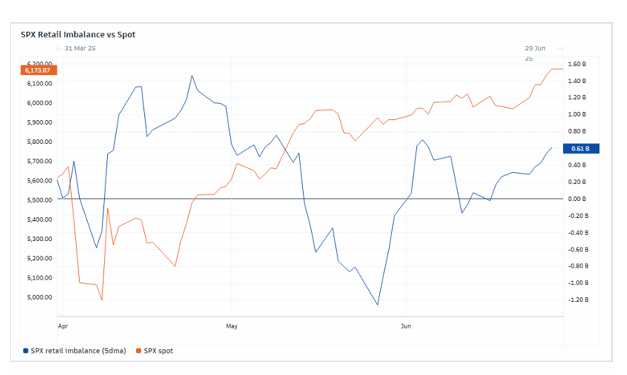

8. Minoristas (Retail)

El grupo más comentado del año, pero ¿ha importado eso? MUCHO.

Las caídas en la demanda minorista han coincidido con correcciones en el S&P, y en las últimas semanas, ambos trayectos se han alineado de forma más estrecha.

Estaremos muy atentos a esta relación.