ACTIVIDAD EN EL ESCRITORIO… Los oferentes (LOs) fueron compradores por tercer día consecutivo… Otros $1.5 mil millones en demanda neta y un 10% para comprar… Esto se está convirtiendo en un cambio consistente en el comportamiento para este grupo. Los fondos de cobertura (HFs) mostraron una inclinación de compra del 24% desde el principio, pero se normalizó al final del día.

ETFS… Observamos una cobertura macro agresiva a través de ETFs ayer temprano. El uso de ETFs alcanzó cerca del 40%, en comparación con el promedio del año hasta la fecha del 30%, y se estabilizó alrededor del 34%.

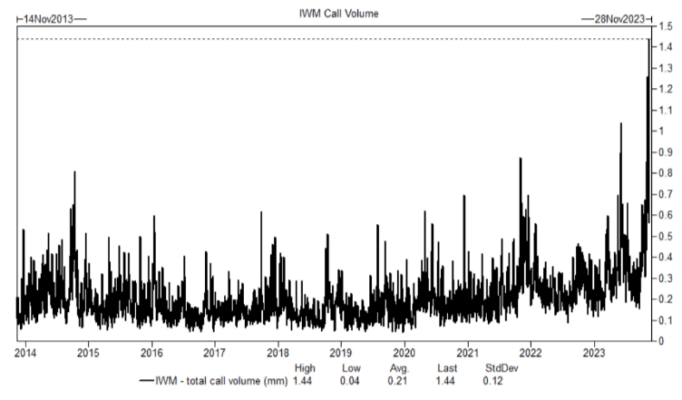

VOLATILIDAD… Las opciones de compra representaron el 57% del volumen de operaciones, siendo IWM el claro destacado con un aumento del precio de más del 5.5%. Como muestra el gráfico a continuación, hubo un asombroso total de 1.44 millones de contratos de opciones de compra en el mercado (la cifra más alta de todos los tiempos) y la volatilidad era más alta en toda la curva debido a la magnitud del movimiento.

RELACIONES ENTRE EE. UU. Y CHINA… Los presidentes Biden y Xi están en San Francisco, EE. UU. Ventas minoristas/PPI/Empire State Manufacturing a las 8:30 a. m.

CHINA… El PBOC realizó su mayor inyección neta de MLF desde 2016 y hubo informes de que China está considerando $137 mil millones de apoyo para proyectos de viviendas asequibles.

INFLACIÓN… La inflación en el Reino Unido se desacelera bruscamente, impulsando al Banco de Inglaterra y al Primer Ministro Sunak.

TASAS… Los bonos del Tesoro están ligeramente más bajos en toda la curva al comienzo de la sesión en EE. UU. después de abrir en Asia ligeramente más bajos antes de repuntar, ya que el impacto de la débil impresión del IPC continuó afectando el sentimiento. Fue una sesión bastante activa con volúmenes al 110% de los promedios recientes y una cantidad considerable de actividad en bloque, incluido un aplanamiento de FV/WN en 300k/o1, compra de FV en 200k/o1 y venta de UXY en 200k/o1. A medida que Londres entraba, la debilidad estadounidense comenzó a materializarse a medida que algunos participantes del mercado familiar regresaron para reiniciar el riesgo de corta duración a lo largo del frente y para reducir posiciones de RM en coberturas de permutas pagas en comparación con sus tenencias de UST. El CPI del Reino Unido salió más suave en general y proporcionó cierto respaldo a la duración del Reino Unido, que estaba siendo arrastrada por la debilidad estadounidense, cortesía de Sean Gelbwaks.

VENTA AL POR MENOR… El movimiento del grupo de ayer (XRT) de +4.95% fue el mayor movimiento de un solo día del último año. Probablemente no sea necesario explicar el movimiento, y simplemente señalaría que las mayores cestas de GS en el día fueron Constructores de Viviendas (+7.2%), Productos de Ocio (+6.7%) y Gran Cesta de Artículos Costosos (+6.2%). Las tasas de interés fueron claramente el mayor impulsor, siendo la posición también importante, pero nuestras cestas VIP de fondos de cobertura y las cestas más vendidas discrecionales estaban en realidad bastante en línea, ambas +4.7%.

ARCHIVOS 13F… Los datos del formulario 13F muestran que NU y GRAB fueron adiciones populares a las carteras durante el trimestre. Michael Burry retoma posiciones en JD y BABA, lo que debería atraer la atención esta mañana. Buffett: vendió participaciones en las acciones principales (GM/PG/JNJ), redujo la participación en AMZN y compró 9.7 millones de acciones de SIRI.

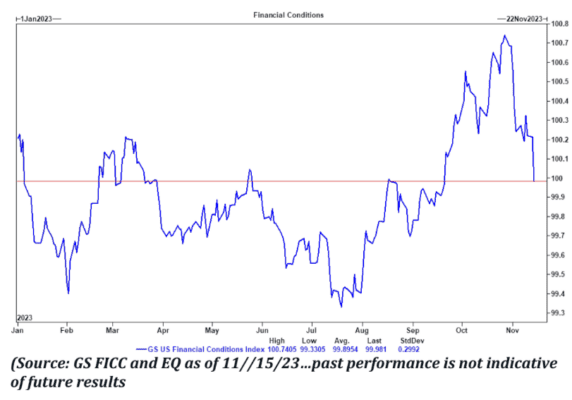

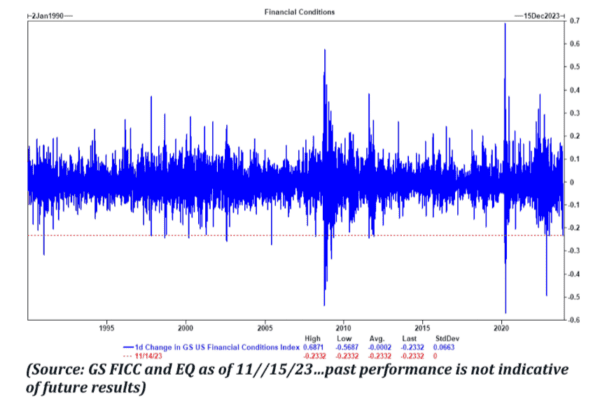

Índice de condiciones financieras

La relajación del Índice de Condiciones Financieras de ayer, fue de 23 puntos básicos (bps), algo histórico. Este evento se clasifica como el trigésimo evento de relajación de un día más grande desde 1990, según la información proporcionada por Lee Coppersmith

Ahora estamos oficialmente en el punto en el que el Índice de Condiciones Financieras (FCI) de Goldman Sachs es más bajo en el año y ha eliminado prácticamente todo el endurecimiento observado en septiembre/octubre.