“CREDIBLE” es la palabra que más viene a la mente al evaluar el debut del presidente Warsh en el FOMC. Su énfasis en la estabilidad de precios no dejó lugar a dudas sobre qué aspecto del mandato le preocupa actualmente, al afirmar en la rueda de prensa que “los precios persistentemente altos son una carga para el pueblo estadounidense” y que “este comité garantizará la estabilidad de precios”. Su tono agresivo desbarató las expectativas de muchos en el mercado que habían pronosticado un enfoque “apacible pase lo que pase” y marcó un cambio sustancial con respecto a la disposición de la era Powell a ignorar la inflación subyacente persistentemente por encima del objetivo y (posiblemente) la excesiva sensibilidad al aspecto laboral del mandato. El Resumen de Proyecciones Económicas (SEP) mantuvo claramente el mismo tono, con nueve miembros señalando aumentos de tasas este año, la mayoría de los cuales (5) esperan dos incrementos. Con la proyección de la mediana del PCE subyacente para 2026 subiendo al 3,3% (desde el 2,7%) y la tasa u/e bajando al 4,3% (desde el 4,4%), parece que el FOMC finalmente está aceptando un punto que he estado señalando desde hace algún tiempo: la inflación es la mayor amenaza para la economía y los mercados estadounidenses. Sentar las bases para las subidas de tipos no debería sorprender a nadie. Pero más allá de la evaluación puntual, seamos muy claros: se trata de un cambio de régimen en la Fed. Warsh señaló que deberíamos esperar menos orientación prospectiva (notablemente no incluyó un punto en el SEP), ajustes a largo plazo en la forma en que se utiliza el balance y cambios en la forma en que la Fed evalúa la salud de la economía, observando acertadamente que muchas de las medidas basadas en encuestas que se utilizan actualmente son insatisfactorias. Pero ¿qué significa todo esto? Significa una Fed que probablemente sea más receptiva, menos predecible de reunión en reunión, pero en última instancia más creíble. El antiguo régimen valoraba la previsibilidad en la trayectoria de los tipos; Este parece más dispuesto a actuar con rapidez cuando la función de reacción lo exige… pero también a retirar ese seguro una vez que la distribución del riesgo parezca más benigna. Por eso, los puntos que muestran subidas y luego bajadas no deben descartarse como incoherentes… de hecho, ilustran el punto. En un mundo donde el banco central es proactivo respecto a los riesgos futuros, el tipo de interés oficial puede fluctuar más, pero los resultados macroeconómicos subyacentes se vuelven menos volátiles. La credibilidad no reside en la capacidad de comprometerse de antemano con una trayectoria trimestral fluida… sino en la capacidad de convencer a los mercados de que se actuará antes de que el problema se arraigue. Si se hace bien, esto significa que la Reserva Federal, en última instancia, tiene que ofrecer menos, no más.Por eso, el argumento de que la bajada de los precios del petróleo debería descartar automáticamente las subidas de tipos no tiene en cuenta el cambio de régimen. La desviación a corto plazo no se centra en un único factor inflacionario, sino en qué aspecto del mandato decide priorizar el Comité. Warsh dejó claro que la inflación, y no el mercado laboral, es la principal preocupación por ahora. Esto hace que cada reunión sea crucial, un punto que subrayó al señalar que la próxima reunión está a solo seis semanas, y significa que el mercado debe acostumbrarse a una Reserva Federal que no espera a que se produzca una subida o bajada de tipos totalmente definida antes de actuar. El precio de una mayor credibilidad puede ser una menor confianza ex ante para la fijación de precios a corto plazo. Además, la implicación en el mercado de activos no es simplemente «mayor volatilidad de la Reserva Federal = mayor prima a largo plazo». En todo caso, una Reserva Federal hipercredible debería ser beneficiosa para los tipos a largo plazo. Un banco central dispuesto a ajustar el tipo de interés oficial de forma más agresiva en respuesta a los datos debería reducir la probabilidad de persistencia de la inflación, desanclaje o un accidente macroeconómico mayor. En ese escenario, la tasa a 10 años (que tiene una mayor influencia de las condiciones financieras) es más estable… la volatilidad debería aplanarse… por lo que la credibilidad debería comprimirse en lugar de expandirse . En resumen, se trata de una Reserva Federal más dinámica, más reactiva y menos intervencionista… pero precisamente eso es lo que la hace más creíble.

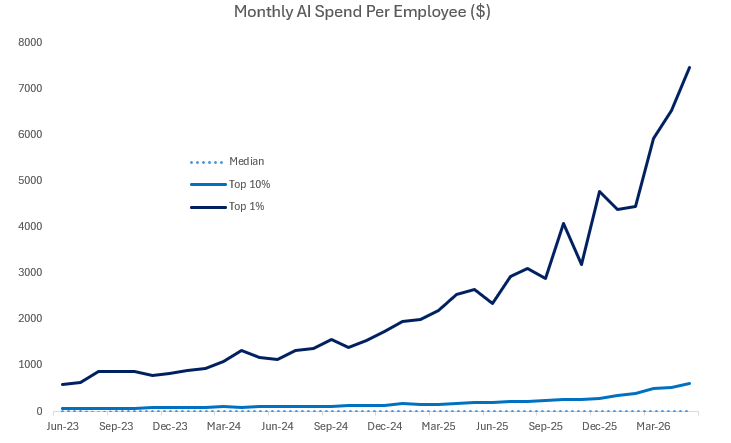

Fuente: Índice Ramp AI, Citadel Securities, datos a junio de 2026.

Cuanto más pienso en el debate sobre la IA, más convencido estoy de que la vanguardia no es para todos. La cuestión no es si el uso de la IA sigue creciendo —casi con toda seguridad lo hará—, sino quién puede permitirse permanecer en la vanguardia y quién se ve obligado a optimizar sus procesos para alejarse de ella. Para las empresas con los datos, la distribución, el balance, la experiencia en ingeniería y la capacidad organizativa para convertir la costosa inferencia en un retorno de la inversión medible, el creciente uso de tokens se retroalimenta: gastan más porque los modelos hacen que más de sus actividades comerciales existentes sean rentables, más rápidas o más escalables. Pero para las empresas que no pueden implementar la tecnología de manera efectiva, la vanguardia se convierte en un impuesto en lugar de una herramienta. O bien se ven excluidas por los altos precios, se conforman con modelos genéricos más baratos que son suficientes para flujos de trabajo más limitados, o descubren que el aumento de productividad es insuficiente para justificar el coste de la inferencia. Aquí es donde la historia de la IA se vuelve más darwiniana que igualitaria . Sin duda, no se trata de un pastel fijo… las pequeñas empresas aún pueden beneficiarse enormemente, ya que los modelos más económicos reducen las barreras de entrada y hacen viables actividades que antes no eran rentables. Pero es improbable que el impacto distributivo sea uniforme. Las empresas más grandes y mejor equipadas pueden usar la IA de vanguardia para ampliar sus ventajas competitivas, automatizar tareas más complejas y potenciar las ventajas de escala. Las empresas más pequeñas pueden acceder a herramientas que antes requerían departamentos enteros. El lugar más difícil podría ser el medio… lo suficientemente grande como para afrontar el coste y la complejidad de la implementación empresarial, pero no lo suficientemente grande como para amortizar la inferencia de nivel de vanguardia en flujos de ingresos verdaderamente escalados. Por lo tanto, la IA no es solo un choque de productividad; es un amplificador de la calidad empresarial. Esto también complica la política. En notas recientes, sostuve que la IA corre cada vez más el riesgo de ser percibida como consumidores comunes que pagan mayores costos de electricidad para que las empresas tecnológicas multimillonarias puedan construir clústeres de computación a hiperescala, entrenar modelos y potencialmente reemplazar trabajadores. Si la IA de vanguardia es a la vez económicamente poderosa y de acceso restringido, entonces la cuestión política no se limita a si la IA aumenta la productividad agregada, sino que también radica en quién obtiene acceso a la frontera, quién paga por la infraestructura y quién se queda con el excedente. El reciente episodio de AnthropicEl hecho de que una directiva de control de exportaciones del gobierno estadounidense obligara a la empresa a suspender el acceso a sus modelos Fable 5 y Mythos 5 nos recuerda que los modelos de vanguardia ya no se consideran productos de software comunes, sino activos estratégicos. Una vez que los gobiernos empiecen a decidir quién puede acceder a qué modelos y con qué argumentos de seguridad nacional, la economía de la IA se volverá inseparable de la regulación, la política industrial, los controles de exportación y la geopolítica. Esto no invalida la inversión en IA, pero sí la hace menos transparente. La frontera de la IA aún puede generar grandes éxitos, pero es improbable que sea universalmente accesible, universalmente rentable o políticamente neutral. Bienvenidos, una vez más, a la política de la IA.

El memorando de entendimiento con Irán parece una costosa vía de escape. Tras esclarecer la situación, el marco propuesto parece ofrecer un alto el fuego o un período de negociación de 60 días, una reapertura gradual del Estrecho de Ormuz, exenciones para las exportaciones de petróleo iraní, un marco para las conversaciones nucleares y la posibilidad de un alivio más amplio de las sanciones y financiación para la reconstrucción. Sin embargo, no garantiza el desarme nuclear completo, un cambio de régimen ni una respuesta integral sobre misiles, drones o capacidad de intervención. Tampoco elimina la vulnerabilidad de la economía global ante la influencia iraní sobre el Estrecho. De hecho, existe un riesgo de implementación en la letra pequeña… si la Disposición 5 genera siquiera la percepción de una futura tasa o función administrativa iraní/omaní en torno a Ormuz, independientemente de cómo se defina legalmente, el mercado podría concluir que el acceso a este punto estratégico se ha convertido en un servicio de pago y condicionado políticamente, en lugar de una característica libremente asumida del sistema energético global. El panorama nuclear no está del todo claro… un memorando de entendimiento provisional podría ganar tiempo, pero cualquier acuerdo duradero que incluya límites nucleares, verificación y alivio de sanciones aún podría ser sometido a revisión por el Congreso, lo que generaría incertidumbre legal y política en torno a la secuencia del acuerdo. El conflicto ha ocasionado importantes costos humanos y financieros, con gastos militares directos que, según se informa, alcanzan los 29.000 millones de dólares y el agotamiento de las escasas municiones, al tiempo que produce un marco limitado que restablece parcialmente el statu quo del flujo energético anterior a la guerra y deja aspectos clave de la cuestión nuclear sin resolver. Estados Unidos ha logrado una desescalada a corto plazo y una vía para reabrir una arteria crítica del suministro energético mundial, pero solo después de que Irán demostrara que las capacidades asimétricas de coste relativamente bajo podían imponer costos económicos y de mercado significativos. El estrecho podría reabrirse, pero es improbable que desaparezca la prima de riesgo estratégico en torno a la energía, el transporte marítimo y la guerra asimétrica. Por supuesto, Washington conserva una abrumadora superioridad convencional, pero el conflicto ha reforzado una lección más amplia: los Estados más débiles pueden generar influencia interrumpiendo los flujos de recursos estratégicos a través de puntos de estrangulamiento globales. El futuro de la guerra se asemeja cada vez más a sistemas no tripulados de bajo costo, capacidad de ataque distribuida y disrupción asimétrica que obliga a costosas respuestas defensivas, con la ventaja de poder radicar en la capacidad de perjudicar la logística, aumentar las primas de seguros, interrumpir los flujos de energía y transmitir el riesgo geopolítico a los precios de los activos y los consumidores, sensibles a la inflación. Desde esta perspectiva, también veo riesgos bilaterales en torno al petróleo. Históricamente, las crisis de suministro pueden ir seguidas de sobreproducción, reconstrucción de inventarios y, finalmente, un excedente… titularesQue los productores del Golfo puedan restablecer el suministro a medida que se reabre el Estrecho de Ormuz apunta en esa dirección. Pero el mercado físico también demostró ser más adaptable de lo que implicaba el pánico inicial… y la flexibilidad de las exportaciones de productos de China ayudó a limitar el alza, lo que a su vez podría limitar la caída derivada de la reapertura. Las refinerías chinas y las reservas estratégicas podrían necesitar reabastecerse, mientras el mercado se reabre en un contexto de inventarios agotados, demanda estival, reservas de crudo estadounidenses por debajo de los niveles estacionales, Cushing cerca de niveles operativos ajustados y precios de la gasolina que, si bien son más bajos desde el acuerdo, se mantienen por encima de los niveles previos a la guerra. Por lo tanto, la imagen pública podría seguir siendo problemática si los consumidores se quedan con precios de la gasolina más altos… municiones agotadas… sin un acuerdo nuclear definitivo… y una comprensión más clara del valor coercitivo de la guerra asimétrica.