En la última semana hubo 120.000 millones de dólares en sorpresas de capex frente a las estimaciones.

Las necesidades de financiación están aumentando, pero no al mismo ritmo que el capex, debido a menores recompras y a mayores beneficios.

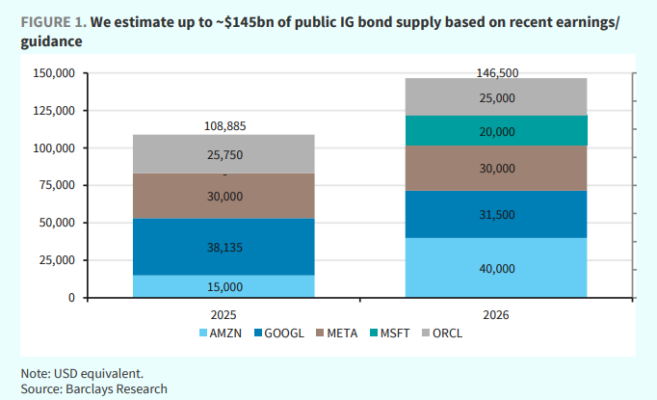

Actualizamos nuestros análisis de liquidez para el grupo y ahora estimamos que la emisión pública de bonos en 2026 podría alcanzar aproximadamente 145.000 millones de dólares, frente a los 105.000 millones previstos anteriormente.

Estamos lanzando una breve encuesta a inversores sobre expectativas y preferencias de emisión de los hyperscalers para 2026, que tarda menos de un minuto en completarse. Las respuestas son anónimas y los inversores pueden ver los resultados en tiempo real tras completarla. Publicaremos los resultados finales cuando la encuesta cierre la próxima semana.

Recomendaciones de trading:

Vender CDS a 5 años de AMZN; Comprar bonos ORCL 2055.

El capex de los hyperscalers sigue sorprendiendo al alza, con Amazon, Google y Meta ofreciendo previsiones significativamente por encima de lo esperado (solo GOOGL y AMZN han guiado capex por 120.000 millones de dólares por encima del consenso).

Las necesidades de financiación aumentan, pero no en la misma proporción que el capex, gracias a mejores perspectivas de beneficios y flujo de caja operativo, y a la reducción de recompras en el caso de META y GOOGL. ORCL es una ligera excepción a la tendencia de 2026, ya que prevé 25.000 millones de dólares en financiación vía deuda (por debajo de nuestra estimación previa de 35.000 millones) y además ha emitido capital.

Presentamos un análisis detallado de liquidez para cada hyperscaler y comentamos sus necesidades de financiación. Elevamos nuestra estimación de emisión pública de bonos investment grade a aproximadamente 145.000 millones de dólares para 2026, frente a los 105.000 millones anteriores y por encima de los 109.000 millones emitidos en 2025 (equivalente en USD).

Tras 25.000 millones recientes emitidos por ORCL y 31.500 millones por GOOGL (equivalente en USD en varias divisas), esperamos hasta:

-

40.000 millones de AMZN

-

30.000 millones de META

-

20.000 millones de MSFT

No vemos necesidad de financiación adicional por parte de GOOGL este año, aunque podría aprovechar oportunidades de mercado.

Esperamos también transacciones privadas adicionales para respaldar centros de datos en 2026, similares al acuerdo Hyperion de Meta, que serían adicionales a nuestra estimación de emisión pública de bonos.

Además del análisis de necesidades de financiación por compañía, seguimos la emisión pública de bonos investment grade de los hyperscalers y su comportamiento, y proporcionamos un calendario actualizado de emisiones.

arrendamientos pendientes, nuestro paquete de gráficos de valor relativo de hyperscalers y comentarios destacados de los últimos resultados.

Comprar ORCL 5,95% 2055.

Los diferenciales de Oracle han devuelto gran parte del rally inicial tras el anuncio de la ampliación de capital. Aunque reconocemos que esto se debe a la debilidad del sector software en bolsa y a las expectativas de mayor oferta de deuda por parte de otros hyperscalers, creemos que el mercado está descontando en exceso lo que consideramos un cambio sustancial en la política financiera. Vemos esto como una oportunidad de cara a resultados y preferimos expresarlo mediante la compra de deuda a 30 años.

Vender CDS a 5 años de AMZN.

El CDS a 5 años de Amazon ha vuelto a situarse por encima de 40 puntos básicos, impulsado por el elevado capex previsto para 2026. Consideramos que cotiza demasiado amplio para uno de los créditos más sólidos y diversificados del mercado, y que se encuentra en niveles similares a los inmediatamente posteriores a su emisión de deuda en noviembre, lo que sugiere margen limitado para un mayor ensanchamiento. Recomendamos vender el CDS a 5 años de AMZN.

Últimas perspectivas sobre el capex y la financiación de los hyperscalers.

La mayoría de los hyperscalers cuentan con posiciones de liquidez significativas, algunas incluso en posición de caja neta, y generan flujo de caja libre positivo antes de recompras. Sin embargo, la liquidez comenzará a erosionarse en 2026 debido al fuerte aumento previsto del capex.

Evaluamos cuáles podrían ser las necesidades acumuladas de financiación hasta 2026 y 2027 en función de nuestras hipótesis sobre niveles objetivo de caja y recompras, aunque la política hacia los accionistas sigue siendo una variable clave. Dado su punto de partida en términos de liquidez, el grupo tiene flexibilidad sobre cuándo acudir al mercado de deuda, pero dada la magnitud del capex y las crecientes necesidades del conjunto, esperamos que al menos algunas compañías acudan al mercado en el corto plazo.

La guía de capex de Google para 2026, de 175.000–185.000 millones de dólares, sorprendió significativamente al alza, ya que la compañía continúa respondiendo a la creciente demanda de clientes mediante inversiones en infraestructura técnica. Poco después de presentar resultados, emitió aproximadamente 31.500 millones de dólares en USD, GBP y CHF esta misma semana.

A pesar del fuerte aumento en la guía, el flujo de caja operativo fue récord: 52.400 millones en el trimestre y 164.700 millones en el año, lo que pone de manifiesto la fortaleza estructural de los negocios de Publicidad y Cloud de Alphabet, impulsados por motores como Search y YouTube.

La compañía también ha reducido de forma significativa las recompras en los últimos trimestres, pasando de 15.000 millones por trimestre entre 2022 y principios de 2025 a 5.500 millones en el 4T25, nivel que asumimos se mantendrá para compensar la dilución por remuneración en acciones. Esta reducción de recompras es un mecanismo relevante para liberar capacidad de inversión en capex, y esperamos que continúe en niveles meramente antidilutivos.

Destacamos además dos usos puntuales de caja en 2026: una inversión de 13.000 millones de dólares en Waymo en su ronda más reciente y la adquisición íntegramente en efectivo por 32.000 millones de Wiz, actualmente bajo revisión regulatoria y prevista para cerrarse en el segundo semestre de 2026.

Utilizando el punto medio de la guía de capex (180.000 millones), 5.500 millones trimestrales en recompras y un nivel objetivo de caja de 110.000 millones, creemos que la reciente emisión en USD/GBP/CHF cubre en gran medida las necesidades de financiación de GOOGL para 2026, aunque la compañía podría seguir siendo oportunista.

Vemos necesidades de financiación moderadas en 2027, aunque las recompras y el nivel objetivo de caja son variables importantes que podrían alterar esta previsión. Esperamos que GOOGL continúe activo en divisas extranjeras, como ha hecho durante el último año, y que otros hyperscalers adopten un enfoque similar.