GS TMT SPEC SALES – Lunes 1 de junio

Resumen del día

El petróleo subió y el dólar se fortaleció mientras continúan las tensiones en Oriente Medio.

La tecnología estará claramente en el foco esta semana debido a la conferencia GTC de Nvidia y a Computex en Taipéi, que se celebran esta semana, además de la WWDC de Apple la próxima semana.

Los fabricantes de portátiles, PCs y ODMs podrían seguir siendo protagonistas tras la reciente fortaleza de Dell y Lenovo. Además, el equipo de análisis de memoria de Goldman elevó sus precios objetivo para Samsung Electronics y SK Hynix al considerar que el ciclo favorable del sector durará más tiempo, permitiendo una expansión de múltiplos. También mejoraron su recomendación sobre Kioxia a Comprar.

Eventos clave de la semana

- Nvidia GTC Taipéi: lunes.

- Computex: del 2 al 5 de junio.

- Broadcom: miércoles.

- Conferencias Global TMT de Bank of America y Evercore.

La semana pasada, Goldman asistió al evento previo a Computex de MediaTek, donde la compañía explicó su posicionamiento en computación cloud y edge bajo su estrategia “One MediaTek”.

Nvidia: la visión de Jensen Huang

Ya se han publicado numerosas novedades.

En su keynote, Jensen Huang presentó:

- La era de la IA agéntica, con agentes capaces de razonar, planificar y ejecutar tareas.

- Vera Rubin, que ya se encuentra en producción masiva.

- RTX Spark, un nuevo chip Windows on Arm con capacidades RTX para gaming e IA local.

- Los commits en GitHub prácticamente se han triplicado en 2026.

- El modelo tradicional de interacción con el PC de los últimos 40 años está llegando a su fin.

Mientras tanto, el Financial Times informa que Intel planea lanzar antes de final de año un chip de IA que utilizará tecnologías de memoria y refrigeración más económicas que las soluciones actuales de Nvidia y AMD.

Broadcom: resultados bajo vigilancia

Los resultados trimestrales de Broadcom serán especialmente relevantes ante las especulaciones de que MediaTek está ganando cuota de mercado.

Existen rumores —sin confirmar— de que MediaTek podría haber conseguido un contrato con xAI que inicialmente se esperaba para Broadcom.

Además, se comenta que Google podría diseñar internamente más chips y acudir directamente a TSMC para reducir costes.

Las expectativas sobre Broadcom son elevadas. Los inversores estarán atentos a:

- Previsiones de ingresos relacionados con IA para 2026 y 2027.

- Nuevos contratos de clientes para XPUs.

- Evolución de márgenes durante el fuerte crecimiento de chips personalizados para IA.

Universal Music rechaza a Pershing Square

Universal Music Group rechazó formalmente una propuesta no solicitada de Pershing Square, el fondo de Bill Ackman.

La compañía afirmó que la propuesta no beneficia ni a los accionistas ni a los artistas.

Goldman considera que la propuesta parecía más una operación de ingeniería financiera para aumentar el apalancamiento de la empresa que una verdadera oferta de adquisición.

Wise bajo investigación en Bélgica

Sentimiento negativo para Wise.

Su filial belga está siendo investigada judicialmente por presunto blanqueo de capitales desde 2025.

El Banco Nacional de Bélgica identificó deficiencias importantes en los controles de prevención de blanqueo, incluyendo la ausencia de pruebas de domicilio para cientos de miles de clientes.

La investigación se encuentra en su fase final y podría terminar:

- Con una remisión a un tribunal penal.

- O mediante un acuerdo económico sin reconocimiento de culpabilidad.

SoftBank apuesta por Francia

SoftBank se ha comprometido a invertir hasta 75.000 millones de euros en una enorme red de centros de computación para IA en Francia.

Sería el mayor proyecto de centros de datos de Europa y busca acelerar la competitividad europea frente a Estados Unidos y China en infraestructura de IA.

Goldman destaca como posibles beneficiarios europeos:

- Prysmian

- ASML

- Siemens Energy

- RWE

- Rolls-Royce Holdings

- Schneider Electric

- E.ON

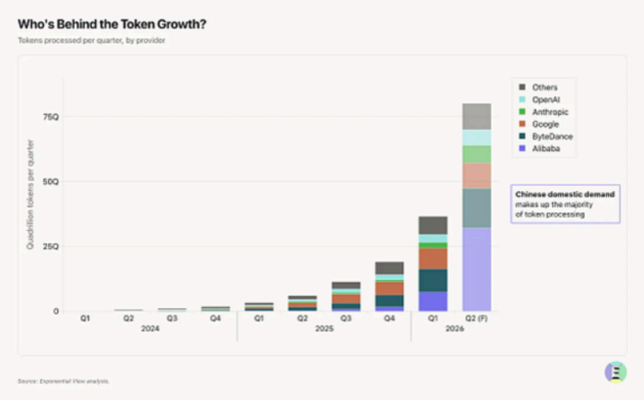

Alibaba lidera el volumen mundial de tokens

Según datos de OpenRouter citados por Tech Times, Alibaba va camino de convertirse en el mayor proveedor mundial de tokens procesados durante este trimestre, con ByteDance ocupando la segunda posición.

La conclusión es clara: se está produciendo una separación entre escala y monetización en la IA.

Las empresas chinas están ganando cuota de mercado en volumen gracias a precios agresivos y una distribución masiva dentro de sus ecosistemas.

Por otro lado, empresas estadounidenses como OpenAI y Anthropic siguen dominando los modelos más avanzados y los ingresos empresariales.

Los casos de uso de alto volumen y bajo coste —agentes de programación, bots sociales o asistentes de comercio electrónico— están migrando hacia infraestructura china.

Sin embargo, las aplicaciones de mayor valor añadido —razonamiento avanzado, entornos regulados y grandes empresas— siguen concentradas en proveedores occidentales.

A pesar del crecimiento chino, los proveedores occidentales todavía representan aproximadamente el 70% del mercado global de APIs empresariales, donde la fiabilidad, la seguridad y las garantías legales continúan siendo factores decisivos.

Esto se vio reflejado también en el podcast All-In de este fin de semana, donde se destacó que los modelos chinos se están acercando a la frontera tecnológica de la IA a un coste significativamente menor, aumentando el riesgo de que Estados Unidos sobreinvierta en infraestructura propietaria mientras China escala un ecosistema más abierto y de menor coste.

Software

Estamos empezando a ver una mayor diferenciación entre los ganadores de la IA (SNOW, DDOG, OKTA) y las compañías potencialmente más expuestas al riesgo de disrupción (DSY, CRM, CAP).

Un caso interesante es el de Dassault Systèmes (DSY). Muchos inversores atribuían sus problemas principalmente a cuestiones operativas, pero tras el anuncio de Mistral, el acuerdo de Schindler para gemelos digitales con IA en vivienda, el uso de tecnología de Nvidia por parte de Stellantis para diseño CAD y los comentarios de PhysicsX en nuestra conferencia, empieza a surgir el debate sobre el riesgo de sustitución por IA.

Respecto a Capgemini (CAP), los inversores que asistieron al Capital Markets Day no quedaron convencidos con su estrategia de IA y existe un debate creciente sobre la posible presión futura sobre márgenes y dónde podría terminar ese proceso.

Conversación con Joseph Briggs

Tony Pasquariello mantuvo una conversación con Joseph Briggs, uno de nuestros economistas más veteranos.

Briggs se muestra bastante preocupado por:

- El estado del consumidor estadounidense, especialmente durante la segunda mitad del año, donde espera una desaceleración.

- La inflación, sobre la que ve riesgos al alza.

- La inteligencia artificial y su impacto en el empleo.

Considera que ya se pueden observar efectos de la IA en determinados sectores donde la contratación se ha ralentizado, especialmente en tecnología, centros de llamadas y diseño gráfico.

No obstante, destaca que estos sectores representan menos del 3% del mercado laboral total, aunque espera que el impacto continúe aumentando con el tiempo.

Durante la conversación también se aborda quiénes podrían ser las próximas “superestrellas” de la IA.

Waymo

El nuevo robotaxi de Waymo, denominado Ojai, ha sido fabricado en China, diseñado específicamente para generar rentabilidad y ya está aceptando pasajeros.

El lanzamiento llega tras años de desarrollo y pruebas, aunque en un momento especialmente desafiante para Waymo.

Fuera de Goldman Sachs

- Adyen fue rebajada a Neutral por BNP Paribas.

- Vivendi fue mejorada a Comprar por Kepler Cheuvreux.

TECNOLOGÍA

Semiconductores

El equipo asiático de Goldman Sachs considera que el ciclo de la memoria será más fuerte y duradero de lo esperado (ver informe), con los ciclos de DRAM, NAND y HBM impulsando una expansión de los múltiplos de valoración del sector.

Elevan los precios objetivo para Samsung y SK Hynix y reiteran su recomendación de Compra. Además, mejoran a Compra a Kioxia, fabricante especializado en memoria flash NAND.

Goldman espera ahora que la oferta y demanda de DRAM convencional, NAND y HBM en 2027 estén aún más ajustadas que en 2026, y que esa escasez continúe hasta 2028, permitiendo que las compañías del sector mantengan niveles elevados de beneficios durante varios años más.

Consideran que el mercado todavía no ha valorado completamente la duración de este ciclo alcista.

Lo que diferencia este ciclo de los anteriores es:

- Mayor visibilidad de la demanda gracias al peso creciente de servidores, IA y la expansión de la IA agéntica.

- Crecimiento limitado de la oferta debido a una expansión más lenta de capacidad y a la mayor proporción de producción destinada a HBM.

- Compromisos más vinculantes de los clientes mediante contratos a largo plazo y una planificación de inversiones más eficiente.

Goldman cree que incluso en 2028 seguirá existiendo déficit de oferta en DRAM, NAND y HBM.

Como consecuencia:

- Las estimaciones de BPA de Samsung para 2026-2028 aumentan entre un 6% y un 23%.

- Las estimaciones de BPA de SK Hynix para 2026-2028 aumentan entre un 5% y un 26%.

También publican un informe sobre fabricantes japoneses de equipamiento para semiconductores donde rebajan a Neutral a Ulvac al considerar que la compañía no ha sido capaz de convertir el favorable entorno de negocio en mayores beneficios.

Computex y MediaTek

Computex comienza esta semana y varias compañías ya están celebrando eventos previos.

Goldman asistió al evento pre-Computex de MediaTek, donde la dirección explicó su estrategia bajo el marco “One MediaTek”, abarcando tanto infraestructura cloud como edge computing.

Goldman destaca especialmente:

- La capacidad completa de MediaTek en ASICs personalizados.

- Sus capacidades en SerDes, XPUs, empaquetado avanzado, memoria e interconexión.

- Las colaboraciones con Nvidia mediante NVLink Fusion.

- La colaboración con Microsoft en tecnología micro-LED AOC.

La compañía considera que su mercado potencial (TAM) ha pasado de 60.000-70.000 millones de dólares en 2020 a más de 200.000 millones gracias a la IA generativa.

Además, reiteró:

- 2.000 millones de dólares de ingresos por ASICs para centros de datos e IA en 2026.

- Un mercado potencial de ASICs de 70.000-80.000 millones de dólares en 2027.

- Objetivo de cuota de mercado del 10%-15%.

Nvidia entra en el mercado de PCs

NVIDIA entra en el mercado de ordenadores personales con un nuevo chip denominado RTX Spark Superchip, buscando reducir el dominio de Intel y modernizar los PCs para la era de la inteligencia artificial.

El RTX Spark Superchip llegará a portátiles y ordenadores de sobremesa de fabricantes como Dell y Lenovo y ejecutará Windows on Arm de Microsoft.

El nuevo chip permitirá:

- Equipos más ligeros y delgados.

- Mejor capacidad para ejecutar grandes modelos de IA.

- Mejor rendimiento en videojuegos de gama alta.

Posteriormente se lanzarán versiones para un rango más amplio de precios.

Octave

Goldman inicia cobertura sobre Octave (escisión de software de Hexagon) con recomendación Neutral.

Octave vende software para diseñar, construir y mantener infraestructuras críticas en sectores como:

- Energía.

- Recursos naturales.

- Seguridad pública.

- Manufactura.

Goldman identifica dos motores de creación de valor:

- Incremento del gasto en infraestructuras impulsado por centros de datos y modernización industrial.

- Mayor flexibilidad como empresa independiente para mejorar ventas cruzadas y acelerar su transición a SaaS.

Sin embargo, espera que los próximos 12 meses sean un periodo de transición y buscará evidencias de que estas iniciativas generan una aceleración del crecimiento.

WWDC 2026 y Apple AI

La WWDC de Apple del 9 de junio podría presentar:

- Una Siri completamente rediseñada.

- Mayor integración de IA en el ecosistema.

- Nuevas funciones de IA ejecutadas directamente en el dispositivo.

Los posibles beneficiarios serían:

- TSMC

- Hon Hai Precision Industry

- Pegatron

- Largan Precision

- Genius Electronic Optical

- Merry Electronics

- Texas Instruments

- Zhen Ding Technology

TSMC

TSMC celebrará su junta general el 4 de junio.

Los temas principales serán:

- Demanda impulsada por IA.

- Precios de nodos avanzados.

- Competencia con Samsung e Intel.

Las estimaciones del sector apuntan a nuevas subidas de precios del 5%-15% en nodos avanzados.

Además, la capacidad de producción N3, N2 y CoWoS continúa completamente vendida.

HawkEye 360

Goldman inicia cobertura sobre HawkEye 360 con recomendación Comprar y precio objetivo de 42 dólares.

La compañía opera satélites de inteligencia de señales de radiofrecuencia (RF SIGINT) y es uno de los pocos proveedores comerciales de este tipo de servicios desde órbita baja terrestre.

Goldman considera que:

- Tiene una posición única y escasa en el mercado.

- Puede expandir significativamente ingresos y márgenes.

- La nueva generación de satélites Block 3 reduce en aproximadamente un 75% los costes de construcción y lanzamiento.

- El flujo de caja libre podría ser positivo ya el próximo año.

Meta

Meta Platforms estaría desarrollando un colgante inteligente basado en inteligencia artificial y planea comenzar las pruebas durante el próximo año.

TELECOMUNICACIONES

Telefónica

Telefónica redujo su deuda financiera neta en 1.500 millones de euros durante el primer trimestre de 2026, situándola en 25.342 millones de euros, el nivel más bajo desde el tercer trimestre de 2021.

La reducción fue impulsada por la venta de sus filiales de Chile y Colombia.

Su ratio de apalancamiento mejoró hasta 2,72 veces deuda neta sobre EBITDA, acercándose al objetivo de 2,5 veces fijado para 2028.

Telefónica Deutschland

Telefónica Deutschland cerrará definitivamente la red móvil 2G (GSM) durante el segundo semestre de 2028.

MEDIOS E INTERNET

Informa

James espera un crecimiento orgánico de los ingresos de aproximadamente el 4,6% en los primeros cinco meses del año de cara a la actualización de negocio que la compañía publicará en su Junta General del 18 de junio de 2026.

Esta previsión está ampliamente en línea con el consenso.

Para el primer semestre, estima:

- Crecimiento orgánico de ingresos del 4,8% frente al 5% de Visible Alpha.

- Crecimiento del EBIT del 1,6%.

Existe el riesgo de que parte del consenso no haya reflejado correctamente el efecto mecánico derivado del retraso de algunas ferias comerciales.

James mantiene previsiones alineadas con el consenso para el conjunto del ejercicio y aprovecharía cualquier retroceso del valor o recorte de estimaciones a finales de mes para comprar.

Sobre Oriente Medio, destaca que la inmensa mayoría de las ferias comerciales de la región han sido reprogramadas desde principios de marzo para celebrarse a partir de mediados de agosto.

Dos eventos que sí se celebraron registraron un fuerte crecimiento de dos dígitos tanto en expositores como en asistentes. Sin embargo, eran eventos principalmente locales.

Goldman considera que estos resultados muestran la resiliencia de la demanda local, aunque la participación internacional en futuros eventos sigue siendo incierta.

Las primeras señales apuntan a una recuperación de los viajes hacia Oriente Medio, aunque reconocen que todavía es pronto para sacar conclusiones.

Próximos catalizadores:

- Actualización de negocio en la AGM (18 de junio).

- Resultados del primer semestre (finales de julio).

- Reuniones con directivos en Cannes Lions (22-25 de junio).

- Posibles acuerdos de licencias de datos para IA en Taylor & Francis.

- Nuevos programas de recompra de acciones.

Universal Music Group (UMG)

El consejo de administración de Universal Music Group rechazó por unanimidad el viernes una propuesta no vinculante presentada por Pershing Square el 7 de abril de 2026.

La compañía considera que la oferta infravalora significativamente el negocio y no beneficia a los accionistas ni al resto de grupos de interés.

La decisión se tomó tras consultar a asesores financieros y legales y refleja un amplio consenso entre accionistas y partes interesadas.

UMG continúa:

- Con su programa de recompra de acciones.

- Con el plan para monetizar aproximadamente la mitad de su participación en Spotify.

- Mejorando el nivel de información financiera proporcionada al mercado.

Rightmove / Mercado inmobiliario británico

Las inmobiliarias Savills y Knight Frank están advirtiendo de un entorno más complicado para la vivienda en Reino Unido.

Savills espera ahora que los precios medios de la vivienda caigan un 2% a finales de año.

Anteriormente preveía una subida del 2%.

También ha rebajado sus previsiones para los próximos cinco años.

Según Savills, el conflicto con Irán y el consiguiente aumento de los tipos hipotecarios han cambiado sustancialmente las perspectivas del mercado inmobiliario británico.

El aumento de la inflación está provocando:

- Hipotecas más caras.

- Menor disponibilidad de crédito.

- Mayor presión sobre los hogares.

Como resultado, la previsión para 2026 pasa de +2% a -2%.

MACRO Y MERCADOS

Flujos de hedge funds

Los hedge funds compraron renta variable estadounidense por segunda semana consecutiva y al ritmo más rápido de los últimos seis meses.

Las compras estuvieron impulsadas por:

- Apertura de posiciones largas.

- Cierre de posiciones cortas en productos macro.

Por el contrario, las acciones individuales registraron reducción de exposición bruta por primera vez en cinco semanas.

Sectores:

- Financieras: sector más comprado.

- Industriales: sector más vendido por segunda semana consecutiva.

Los industriales han sido vendidos en siete de las últimas ocho semanas y van camino de registrar su cuarto mes consecutivo de salidas netas.

Exposición:

- Apalancamiento bruto US L/S: 210,4% (+0,2 puntos).

- Apalancamiento neto US L/S: 55,3% (+1,5 puntos).

Eventos de esta semana

El movimiento implícito esperado para el S&P 500 hasta el próximo viernes es del 1,2%.

Semana cargada de datos macro:

- Lunes: ISM Manufacturero.

- Martes: JOLTS.

- Miércoles: ISM Servicios.

- Viernes: Nóminas no agrícolas (NFP).

Resultados empresariales destacados:

Consumo:

- Dollar General (martes).

- Ollie’s y Five Below (miércoles).

- Brown-Forman y Lululemon (jueves).

Tecnología:

- HPE (lunes).

- Palo Alto Networks (martes).

- Broadcom y CrowdStrike (miércoles).

Además:

- Computex en Taipéi.

- Conferencia NAREIT.

TMT: temas más debatidos actualmente

Peter Bartlett, Peter Callahan y Leyla Kamshad destacan los principales debates del sector:

- ¿Es sostenible el rebote del software?

- Cómo gestionar la exposición a semiconductores.

- Nvidia, TSMC y Broadcom apenas subieron en mayo, mientras ARM y Qualcomm avanzaron más del 40%.

- Memoria frente a ópticas: debate sobre la diferencia de valoración.

- Ciberseguridad: ¿seguir comprando o recoger beneficios?

- Posible rotación hacia las megacaps rezagadas.

- ¿Puede Microsoft liderar un catch-up trade?

- Qué necesita Internet para volver a funcionar.

- Impacto geopolítico sobre TMT.

- Gasto en tokens de IA.

Mayor cambio del último mes

El foco principal sigue siendo el espectacular comportamiento del software.

El sector subió un 8% la semana pasada impulsado por:

- Posicionamiento favorable.

- Resultados mejores de lo esperado, especialmente en Okta y Snowflake.

- Mejora de la narrativa relacionada con IA.

La mesa de Goldman continúa observando una creciente diferenciación dentro del software:

- Infraestructura de datos y seguridad como ganadores.

- SaaS tradicional más rezagado.

Catalizadores para junio

Mes muy intenso para semiconductores:

- Computex.

- Nvidia GTC Taipéi.

- WWDC de Apple.

Otros eventos relevantes:

- Conferencias de Cisco, Snowflake, Microsoft, Meta, Salesforce, HPE y Databricks.

- Días del inversor de Kioxia, Qualcomm, Cloudflare, SailPoint y Figma.

Valores más sobrecomprados y sobrevendidos

Según el RSI de 14 días:

Sobrecomprados:

- Apple.

- IONQ.

- AST SpaceMobile.

- ACM Research.

- Snowflake.

- Astera Labs.

- Dell.

- Datadog.

- Infineon.

- CrowdStrike.

- AMD.

- HPE.

- Micron.

- Palo Alto Networks.

- AppLovin.

- Western Digital.

Sobrevendidos:

- PDD.

- Bilibili.

- Zillow.

- Tencent.

- Intuit.

- Netflix.

IA Agéntica y consumo de tokens

Uno de los informes que más interés ha generado recientemente es el análisis de Goldman sobre el uso de IA agéntica y su impacto en márgenes empresariales.

El informe ha ganado relevancia por el creciente debate sobre el retorno económico del gasto en tokens de IA.

El equipo desarrolló un modelo “bottom-up” para estimar:

- Consumo futuro de tokens.

- Costes asociados.

- Implicaciones para los márgenes empresariales.

Consumo en Estados Unidos

La desaceleración del crecimiento de los ingresos todavía no se ha traducido en una desaceleración del gasto.

Goldman considera que esto se debe principalmente a dos factores:

- Las rebajas fiscales relacionadas con la OBBBA han aumentado el flujo de caja disponible desde principios de año.

- Los consumidores han compensado la menor renta ahorrando menos.

Sin embargo, a medida que desaparezca el efecto de las devoluciones fiscales y el crecimiento del flujo de caja se modere, Goldman espera una desaceleración significativa durante la segunda mitad del año.

La previsión es que el crecimiento del consumo se reduzca al 1,3% durante el resto de 2026, situándose por debajo tanto del consenso como del crecimiento potencial estimado de la economía estadounidense.