Los futuros estadounidenses se mantienen relativamente planos (tras recuperarse de niveles más bajos durante la noche) / El WTI sube un 1% hasta los 74,55 $ (retrocediendo desde un pico inicial del +6%) mientras los mercados globales asimilan la escalada en Oriente Medio después de que EE. UU. atacara instalaciones nucleares iraníes durante el fin de semana. El mundo espera una posible respuesta por parte de Irán (recordatorio: por el Estrecho de Ormuz pasa aproximadamente el 20% del flujo mundial de petróleo).

Goldman Sachs organiza esta mañana una llamada con economistas senior, expertos en materias primas y traders (a las 8:30 am EST… detalles abajo).

Recordatorio: contamos con nuestra cesta de riesgo geopolítico de EE. UU. GSXUGEOP, compuesta por acciones estadounidenses sensibles al riesgo geopolítico, diversificadas en un 40% defensa, 40% productores de petróleo y 20% navieras petroleras… esta cesta subió casi un 30% entre febrero y junio de 2022 cuando Rusia anunció su operación militar especial en Ucrania.

En otros frentes, los PMI globales fueron mixtos: Francia decepcionó con una contracción mayor, Alemania en línea, zona euro ligeramente por debajo, Reino Unido mejor en manufactura, y Japón volvió a mostrar expansión en manufactura (primera vez en 12 meses).

En foco hoy:

-

PMI manufacturero y de servicios S&P (9:45 am)

-

Ventas de viviendas de segunda mano (10:00 am)

-

Discursos de miembros de la Fed: Bowman (10:00 am), Goolsbee (1:10 pm), Williams y Kugler (2:30 pm)

-

Resultados empresariales: CMC antes de la apertura / KBH después del cierre

Visión de PRIVOS:

Tomando distancia respecto a las acciones en general. Hay otros factores a tener en cuenta:

-

A fin de mes/trimestre se espera venta neta de acciones.

-

El soporte estructural por gamma tras el vencimiento ha desaparecido, reduciendo el efecto estabilizador.

-

Conversaciones comerciales entre la UE y EE. UU. estancadas; posible escalada en el horizonte, ya que EE. UU. exige concesiones unilaterales a la UE. Según Bloomberg: “EE. UU. exige que la UE realice concesiones unilaterales consideradas desequilibradas por los funcionarios del bloque, lo que plantea una difícil decisión sobre si tomar contramedidas si no mejoran los términos del acuerdo.”

-

Temporada de resultados: vientos en contra en Europa por el FX / vientos a favor en EE. UU.

Sentimiento neutral a cauto, aunque la última encuesta de NAAIM indica que las posiciones netas están cerca de máximos anuales. Parece que se ha asumido menos riesgo y vuelve la necesidad de coberturas:

“Las acciones globales tuvieron ventas netas modestas por primera vez en 7 semanas (-0.1 desviaciones estándar frente al promedio anual), mientras que la actividad bruta de trading aumentó al ritmo más alto en 11 semanas, impulsada por ventas en corto que superaron ligeramente las compras largas. Los productos macro vieron las mayores ventas netas en casi 3 meses, impulsadas por ventas en corto.” (PB)

Sigo siendo cauto hasta fin de mes (principios de julio suelen ser estacionalmente mejores).

Podría haber cierta cobertura temprana hoy, pero los CTA siguen vendiendo renta variable europea.

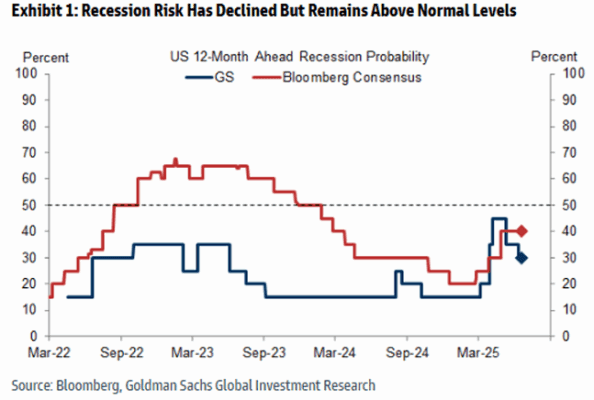

Perspectiva global: “El perro que no mordió” – Esta nota de Jan Hatzius está generando mucho interés:

“Nuestra proyección para el aumento de aranceles efectivos en EE. UU. para 2025 se ha estabilizado en torno a +14 puntos porcentuales en los últimos dos meses, muy por encima del aumento de +2 pp durante la primera administración Trump, aunque aún por debajo de los +20 pp que asumimos brevemente el 9 de abril. Esta estabilización ha contribuido a relajar las condiciones financieras y a reducir las medidas estadísticas de incertidumbre política desde sus máximos.

También nos ha llevado a recortar nuestra previsión de inflación subyacente PCE para diciembre de 2025 al 3,4%, a aumentar nuestra previsión de crecimiento de EE. UU. para 2025 al 1,25% interanual (Q4/Q4) y a reducir la probabilidad de recesión en 12 meses al 30%.”

FACTOR EN FOCO – Rebalanceo de Pensiones (GS):

Se estima que los fondos de pensiones estadounidenses venderán 19.000 millones de dólares en acciones estadounidenses para el cierre de trimestre.

Esta cifra de 19.000 millones en ventas se sitúa en el percentil 86 entre todas las estimaciones de compra y venta (en valor absoluto) de los últimos tres años, y en el percentil 83 desde enero del año 2000.

ACTUALIZACIÓN DE GS PRIME BROKERAGE:

Tanto los productos macro como las acciones individuales fueron vendidos netos, y representaron proporciones similares del total de ventas netas nominales.

Los sectores más vendidos netos fueron:

-

Consumo discrecional

-

Consumo básico

-

Salud

-

Finanzas

Las acciones H-shares (Hong Kong), y en menor medida A-shares (China continental) y ADRs (acciones chinas listadas en EE. UU.) también fueron vendidas netas durante la semana.

Exposición al sector energético:

Según GS PB, las acciones energéticas fueron fuertemente vendidas y vendidas en corto hasta abril,

pero han sido compradas netas durante las últimas seis semanas (impulsadas por compras largas),

lo que ha generado un cambio radical en el posicionamiento.

Actualmente, los hedge funds tienen una sobreponderación en acciones energéticas respecto al Russell 3000,

por primera vez en más de cinco años.

Exposición a China (según GS Prime Brokerage):

Los hedge funds vendieron acciones chinas por cuarta semana consecutiva, y lo hicieron al ritmo más rápido en los últimos 2,5 meses, impulsados enteramente por ventas en corto.

La venta en corto nominal de la semana pasada en el mercado chino se sitúa en el percentil 96 en comparación con los últimos cinco años.

La asignación bruta/neta a acciones chinas (como porcentaje del total de exposición en las cuentas Prime) es actualmente del 4,8% / 6,8%, lo que representa:

-

Percentil 52 / 26 frente al último año

-

Percentil 11 / 7 frente a los últimos cinco años

WEEKLY KICKSTART… Kostin (informe semanal):

Acciones del S&P 500 con los mayores retornos ajustados al riesgo esperados.

La alta volatilidad y los bajos retornos han lastrado el rendimiento ajustado al riesgo de los índices de renta variable en EE. UU. en lo que va de año.

El S&P 500 ha subido un 2% en el año y ha registrado una volatilidad de 17, lo que implica un retorno ajustado al riesgo anualizado (Sharpe Ratio) de solo 0,1, muy por debajo de la mediana anual desde 1990, que es 1,0.

Nuestra cesta de acciones con alto Sharpe Ratio ha logrado una rentabilidad del 3% en lo que va de año (YTD), superando tanto al S&P 500 ponderado por capitalización (2%) como al S&P 500 con ponderación equitativa (1%).

GS TMT SPEC SALES (Callahan):

Sentimiento del mercado…

El NDX (Nasdaq 100) está ahora plano en las últimas 3 semanas (con una caída de apenas -17 puntos básicos desde el 4 de junio), ya que los mercados siguen en modo de consolidación, justo por debajo de los máximos históricos.

Dicho esto, hay mucho movimiento bajo la superficie, ya que la volatilidad y dispersión entre acciones individuales ha aumentado notablemente — basta con observar los ~8 puntos de sobre-rendimiento de Semiconductores frente a Software este mes, la mayor diferencia mensual en más de un año.

La disminución de la ansiedad del mercado respecto a aranceles y riesgo de recesión ha dado paso a un foco casi exclusivo en la inteligencia artificial generativa (GenAI), una dinámica que actualmente marca el rumbo de los precios en la mayoría de los subsectores de TMT (Tecnología, Medios y Telecomunicaciones), tanto al alza como a la baja.

Mirando hacia adelante, lo micro (empresas) cederá protagonismo a lo macro y geopolítico (¿y factores?) desde ahora hasta mediados de julio (esta semana reporta Micron (MU), luego se entra en una etapa más tranquila fuera del periodo fuerte de resultados).

Estamos disponibles para ayudar con análisis o mensajes clave para resultados anticipados.

Preguntas principales recibidas la semana pasada:

-

¿Comentarios sobre el rendimiento de Reddit (RDDT) superando a AppLovin (APP) por 40 puntos este mes?

-

¿A qué se debe la repentina bajada en el sentimiento y el comportamiento del Software?

-

¿Qué está impulsando a AMD?

-

¿Expectativas para Micron (MU), especialmente con la acción subiendo en 13 de los últimos 14 días?

-

¿Lectura sobre los despidos en Microsoft (MSFT) y las noticias de plantilla en Amazon (AMZN)?

-

¿Qué pasa con las stablecoins —quién, qué, dónde, cuándo, por qué y cómo?