– ACTIVIDAD EN MESA…

Nuestra mesa cerró como vendedores netos en un 4%, frente a una media de 30 días de -128 puntos básicos.

Los fondos largos (LOs) y los hedge funds (HFs) terminaron como vendedores netos por -2.000 millones y -900 millones de dólares respectivamente, impulsados por una oferta coincidente en exposiciones macro de tecnología y salud.

Durante la caída de ayer del 2,75% (movimiento de 2,5 desviaciones estándar) en farmacéuticas de gran capitalización, nuestros flujos estuvieron concentrados en una oferta aguda por parte de hedge funds especializados, especialmente en nombres con alta exposición a Irlanda.

Hoy, tanto el tipo de cliente como la cantidad de nombres en los que vimos presión vendedora se amplió, a pesar de que el movimiento en precios fue mucho menos violento, ayudado por la magnitud y el contexto macro del movimiento de ayer.

Conclusión: Ayer, la mayoría de los inversores parecía estar tratando de comprender su exposición a la fabricación y/o la localización de propiedad intelectual (IP), y hoy fue el día en que actuaron más activamente sobre ese tema.

– CHINA…

El viceprimer ministro de China promete más apoyo de política económica y afirma que la economía comenzó bien el 2025 – Reuters.

– CHINA…

China abre el camino para una reactivación en las salidas a bolsa en el mercado A-share.

Este cambio de postura por parte de Pekín se produce tras el repunte en las acciones domésticas desde septiembre – Reuters.

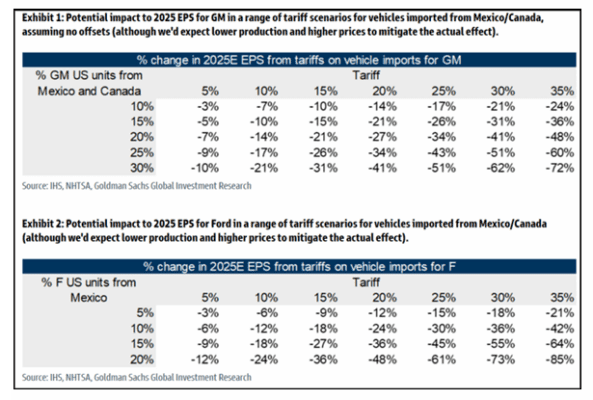

GIR sobre los ARANCELES AUTOMOTRICES…

Implicaciones: Un arancel del 25% sobre los coches importados podría aumentar su precio entre $5.000 y $15.000 (suponiendo valores de automóviles entre $20.000 y $60.000 sujetos al arancel, solo con fines ilustrativos, aunque reconocemos que algunos vehículos podrían quedar fuera de este rango).

Además, suponiendo que aproximadamente el 50% del contenido de piezas en coches fabricados en EE. UU. es extranjero (según la hoja informativa de la Casa Blanca), un arancel del 25% podría elevar el coste de los vehículos fabricados localmente entre $3.000 y $8.000 antes de aplicar compensaciones, usando como referencia un coste de $20.000 a $60.000 por vehículo típico (aunque algunos quedarían fuera de ese rango).

Sin embargo, cabe destacar que, al menos por ahora, los aranceles solo se aplicarían a ciertas piezas de automóviles, por lo que el coste real del arancel sobre piezas podría ser algo menor.

Desde GIR también se señala que existen algunos escenarios en los que los fabricantes de automóviles estadounidenses (OEMs) podrían compensar completamente los aranceles (o incluso beneficiarse netamente) mediante una combinación de factores como ajustes en las cadenas de suministro, producción y precios.

No obstante, también existen escenarios en los que los OEMs experimentarían revisiones negativas significativas en sus beneficios por acción (EPS).

ORO… Revisión al alza del pronóstico para finales de 2025 a $3.300/onza

Elevamos nuestro pronóstico para finales de 2025 a $3.300 por onza (desde $3.100), y el rango estimado a $3.250-$3.520, reflejando sorpresas al alza en los flujos hacia ETFs y una continua fuerte demanda por parte de los bancos centrales.

“Reiteramos nuestra recomendación de mantener una posición larga en oro, aunque reconocemos que podrían darse dos eventos potenciales (aunque inciertos) que ofrecerían puntos de entrada más atractivos si llegan a ocurrir:

-

Un acuerdo de paz entre Rusia y Ucrania probablemente desencadenaría ventas especulativas, aunque creemos que ese acuerdo no cambiaría significativamente el equilibrio estructural entre oferta y demanda, ya que las exportaciones de oro ruso han aumentado a través de rutas alternativas, y el congelamiento de activos del banco central ruso sentó un precedente importante que debería mantener alta la demanda de los bancos centrales.

-

Aunque no es el escenario base de nuestros estrategas de cartera, una venta masiva en renta variable podría causar liquidaciones de oro por requerimientos de margen, pero este efecto sería probablemente temporal, ya que las posiciones se recuperarían rápidamente en un entorno de alta incertidumbre.

Mientras tanto, las nuevas asignaciones de oro autorizadas para aseguradoras chinas (~280 toneladas) podrían establecer un suelo en los precios, con probable demanda en los retrocesos.”

DESACELERACIÓN DEL CONSUMO (gracias a S. Kapa)…

La desaceleración del consumo es una gran preocupación para los inversores y surge en casi todas las conversaciones con clientes.

Vale la pena seguir de cerca el par Consumo Discrecional vs. Bienes Básicos —aunque ha retrocedido significativamente, creemos que aún queda margen de caída, especialmente dada la incertidumbre macroeconómica actual.

…Trading en Consumo (gracias a Feiler):

“En cuanto a las señales que se pueden extraer del comportamiento del mercado, destacaría que los niveles de actividad en mesa esta semana reflejan un enfoque de ‘esperar y ver’.

Las “mejores” noticias sobre aranceles del fin de semana impulsaron uno de los mejores días del año para las acciones del sector retail. Sin embargo, el movimiento del +3,1% del XRT el lunes se produjo con volúmenes muy por debajo del promedio del año.

Fue el tercer día de menor volumen de negociación del año, y al día siguiente tuvimos el día de menor volumen del año.

En nuestra mesa de consumo, no vimos a los inversores perseguir las subidas el lunes. Hemos notado que los inversores han dejado de vender o reducir exposición, pero tampoco están dispuestos a comprar con fuerza incluso en días de buenas noticias.

Los flujos dejan claro que seguimos en modo de espera y observación.”

…LULU (Lululemon):

De cara al reporte de resultados de esta noche, las expectativas han comenzado a subir ligeramente.

“Gran parte del 4T ya fue preanunciado, con una superación en ingresos, margen bruto, SG&A y BPA en su momento.

Por eso, el enfoque estará en los comentarios sobre el 1T y las proyecciones para 2025.

El motivo del ligero aumento del optimismo para el 1T es que se percibe que este año está yendo mejor para la compañía ahora en comparación con el inicio del trimestre.

Eso representa un cambio en el sentimiento respecto a hace unas semanas, cuando muchos estaban preocupados por datos rezagados, como en el resto del sector.

Las expectativas para las ventas comparables en Norteamérica (NA comps) parecen ser ligeramente negativas.

Si mencionan que serán planas o con crecimiento bajo de un solo dígito (LSD: Low Single Digits), es probable que el mercado lo recompense.”