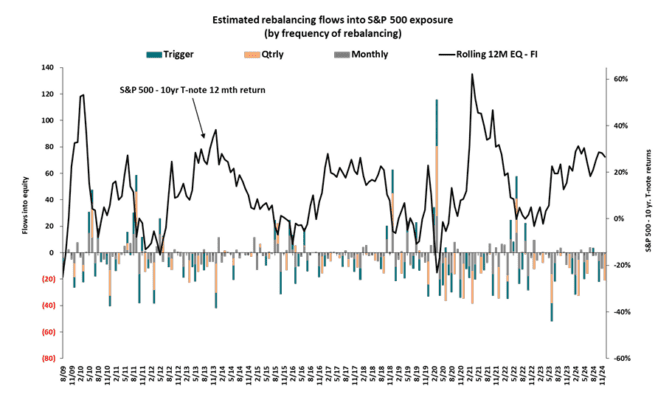

- Fondos de Pensiones de EE. UU. venderán $21 mil millones en acciones

De cara al cierre de mes, el modelo de la mesa de operaciones estima que los fondos de pensiones de EE. UU. venderán $21 mil millones en acciones estadounidenses debido a los movimientos en los mercados de acciones y bonos. Se calcula que se comprará una cantidad equivalente en bonos para el cierre de mes.

El reequilibrio alcanzó un máximo de aproximadamente $30 mil millones antes de la venta masiva del mercado el miércoles y ahora fluctúa en el rango de ~$20 mil millones.

La cifra de $21 mil millones en ventas se encuentra en el percentil 86 entre todas las estimaciones de compra y venta en términos absolutos de valor en dólares durante los últimos tres años, y en el percentil 87 desde enero de 2000.

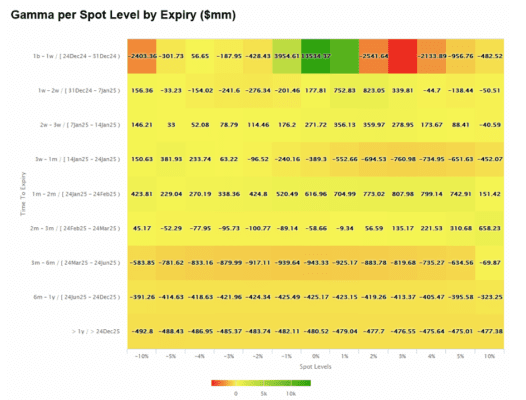

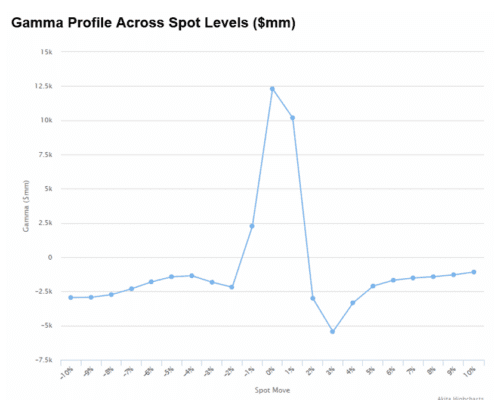

2) Aumento Significativo en Gamma

Tras el rally del 3% en el S&P durante las últimas tres sesiones, cerrando cerca del nivel de ~6050, nuestra estimación actual de gamma ha aumentado drásticamente: de $1 mil millón el lunes, a $4 mil millones el martes, y ahora se sitúa en $12.5 mil millones. ¡Este nivel es históricamente muy alto!

Gamma Histórica en el Nivel Actual:

Nuestro “mapa de calor” muestra que la mayor parte de la gamma está concentrada alrededor del nivel actual del índice y expirará en un plazo de 1 a 5 días.

De hecho, si el rally continúa, esa gamma podría volverse negativa muy rápidamente… Un movimiento del 2% hacia arriba o hacia abajo bastaría para que la gamma cambie a un nivel negativo de $2.5 mil millones.

3) La venta de los CTAs está prácticamente superada

El lunes mencioné cómo la caída del S&P tras la reunión del FOMC del miércoles pasado desencadenó ventas de CTAs… pues bien, eso prácticamente ya terminó. Estimamos que los CTAs han vendido alrededor de $7.5 mil millones en acciones estadounidenses en los últimos 5 días y que venderán otros $4 mil millones en los próximos 5 días.

Esta cantidad es pequeña y, considerando la elevada gamma mencionada anteriormente, no creo que tenga un impacto significativo en el mercado.

4) ¿Qué sectores de la economía estadounidense son más sensibles a los aranceles sobre China?

Se espera que una segunda administración de Trump aumente los aranceles sobre las importaciones desde China en alrededor de 20 puntos porcentuales en promedio, con mayores incrementos en bienes no consumibles que en bienes de consumo.

Estados Unidos depende considerablemente de China para ciertos bienes de consumo, incluidos:

- Artículos duraderos para el hogar, como electrodomésticos (10-24% del valor del productor, ajustado por precios).

- Calzado y ropa (10-30%).

- Electrónica de consumo (10-39%), especialmente teléfonos (39%).

En estos productos, los aranceles en nuestro escenario base aumentarían los precios de bienes de origen chino entre un 2-10% si se trasladan completamente al consumidor, aunque el impacto en los precios promedio de estos productos (considerando todas las procedencias) sería solo de un 1-2%.

Desde la perspectiva de la producción, los aranceles podrían afectar la producción y las ganancias de tres maneras:

- Aumento en los costos de insumos importados:

- La exposición es moderada: solo en unas pocas industrias los insumos de origen chino representan más del 3% del valor total de los insumos utilizados por los productores estadounidenses.

- El costo de los aranceles representaría solo el 0.5% del costo final de producción incluso en las industrias más expuestas, aunque esto podría equivaler al 10-30% del excedente operativo en sectores como herramientas mecánicas, carrocerías de automóviles, muebles y fabricación de textiles.

- Aranceles retaliatorios de China:

- Estos podrían impactar negativamente a los exportadores estadounidenses.

- Más del 80% de las exportaciones estadounidenses de madera, cereales y productos animales van a China, al igual que más del 50% de la soya (el mayor producto de exportación a China) y casi el 20% de los automóviles.

- Restricciones de exportación por parte de China:

- Podrían limitar el acceso de los productores estadounidenses a materiales críticos.

- Más del 70% del grafito natural, compuestos de tierras raras y antimonio importados provienen de China.

- Algunos de estos materiales no pueden sustituirse fácilmente ni obtenerse de otras fuentes en cantidades suficientes.

- Estos materiales son insumos clave para baterías, imanes y electrónica utilizados en industrias como la automotriz, smartphones, hardware de computadoras y tecnologías de defensa.