S&P +79 puntos básicos, cierra en 5.405, con una orden MOC (Market On Close) de 600 millones de dólares para VENTA.

Nasdaq 100 (NDX) +57 pb a 18.796,

Russell 2000 (R2K) +114 pb a 1.890,

y el Dow Jones +78 pb a 40.524.

Se negociaron 17.800 millones de acciones en todas las bolsas de valores de EE. UU., frente a un promedio diario anual de 16.500 millones.

VIX -18% a 30,97,

Petróleo (Crude) +20 pb a $61,61,

T-Note a 10 años (US 10YR) -11 pb a 4,38%,

Oro -53 pb a 3.227,

Dólar (DXY) -44 pb a 99,66

y Bitcoin +160 pb a $84.783.

Inicio tranquilo de semana, con un flujo de noticias bastante positivo:

-

Trump pausa los aranceles de importación en una variedad de productos electrónicos de consumo (Apple sube un 4%, ya que más del 80% de sus iPhones se fabrican en China),

-

-

informes de que la administración considera exenciones arancelarias para partes de la industria automotriz (Ford y GM repuntan un 4%),

-

-

-

declaraciones del gobernador de la Fed WALLER: SI HAY RIESGO DE RECESIÓN, APOYARÍA RECORTES DE TIPOS PRONTO (Bloomberg).

-

El rendimiento del bono a 10 años de EE.UU. bajó 13 pb hasta 4,36%.

El retroceso intradía se sintió entre sorprendente y decepcionante, con foco en el debilitamiento del USD (el gráfico del DXY está en mínimos de ~3 años).

Por debajo de la superficie, la acción de precios fue más defensiva, con REITs, utilities y consumo básico superando al mercado.

Muchos inversores se mantuvieron al margen: los volúmenes en efectivo del S&P cayeron un 39% frente a la media de 5 días.

La liquidez sigue muy limitada (top of book del S&P en $1.8 millones).

Comentarios de Peter Bartlett, trader TMT:

Desde mi perspectiva, los flujos dominantes en las últimas sesiones han sido coberturas en productos macro, absorbidas por una oferta constante de los asset managers.

Aunque hemos visto algunos intentos de compras “reales” por parte de los long-only (LO)… todavía no se ve nada convincente. La mayoría espera más señales de estabilidad y visibilidad antes de volver a entrar con fuerza (sigue pareciendo un mercado donde los compradores “viven más arriba”).

Nuestra sala de trading estuvo en un 4/10 en cuanto a nivel de actividad.

Acabamos la sesión con un diferencial de -309 pb favorable a la venta, frente a un promedio de 30 días de -9 pb.

Los LO terminaron como vendedores netos por 1.500 millones de dólares, con oferta generalizada en casi todos los sectores.

Los hedge funds cerraron neutrales, con coberturas dispersas en tecnología y productos macro, compensadas con pequeñas ventas en utilities e industriales.

DERIVADOS:

Sesión relativamente tranquila en el espacio de volatilidad, ya que los clientes están en modo “esperar y ver” hasta que el spot rompa su rango actual.

El tema principal del día fue la reversión de la volatilidad, con el VIX bajando ~6,75 puntos y la volatilidad a 1 mes ATM del SPX bajando más de 4 puntos.

Esto coincide con los flujos del día:

El desk observó interés en la caída del VIX, con compras de 40.000 puts del VIX con vencimiento 16 de junio a 12 centavos.

Para exposición alcista, recomendamos calls en QQQ, ya que la temporada de resultados mantendrá esta vol elevada.

La historia del gamma no cambia: los dealers siguen ligeramente cortos y no cambiarán a largos bajo ninguna circunstancia.

El straddle para la semana acortada está en 2,55%. (Gracias a Braden Burke)

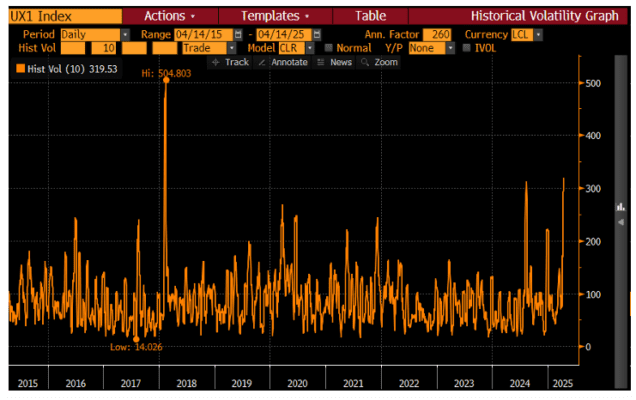

El futuro del VIX de abril (UX1 Index) está ahora en 29, frente a 39 el martes pasado…

Salvo en febrero de 2018 (‘volmageddon’)…

Esta es la volatilidad realizada en 10 días más alta en más de 10 años… sí, por encima de la del COVID. (Gracias Erin Briggs)