En Wall Street…

Resumen de sesión

Renta variable

La mañana comenzó con una serie de datos del IPC más fríos de lo esperado, lo que inspiró confianza, junto con datos de solicitudes de subsidio por desempleo que no mostraron señales de tensión en el mercado laboral. Todo ello aumentó las probabilidades de un recorte de tipos en marzo.

Los inversores arrancaron la jornada con optimismo, reaccionando a los resultados de MU publicados anoche, donde la compañía superó ampliamente unas expectativas que ya eran elevadas. Esto dio soporte al mercado en general durante el premercado.

Sin embargo, la sesión fue muy movida, algo típico en entornos de gamma negativa. El Nasdaq intentó recuperar la media de 50 sesiones y el SPX los 6.800 puntos, pero no lo consiguieron.

El Dow Jones fue el índice más rezagado, mientras que el Nasdaq lideró las subidas.

Las acciones de las Mag 7 superaron claramente al S&P 493 en la jornada. Los valores relacionados con la IA lograron ligeras ganancias.

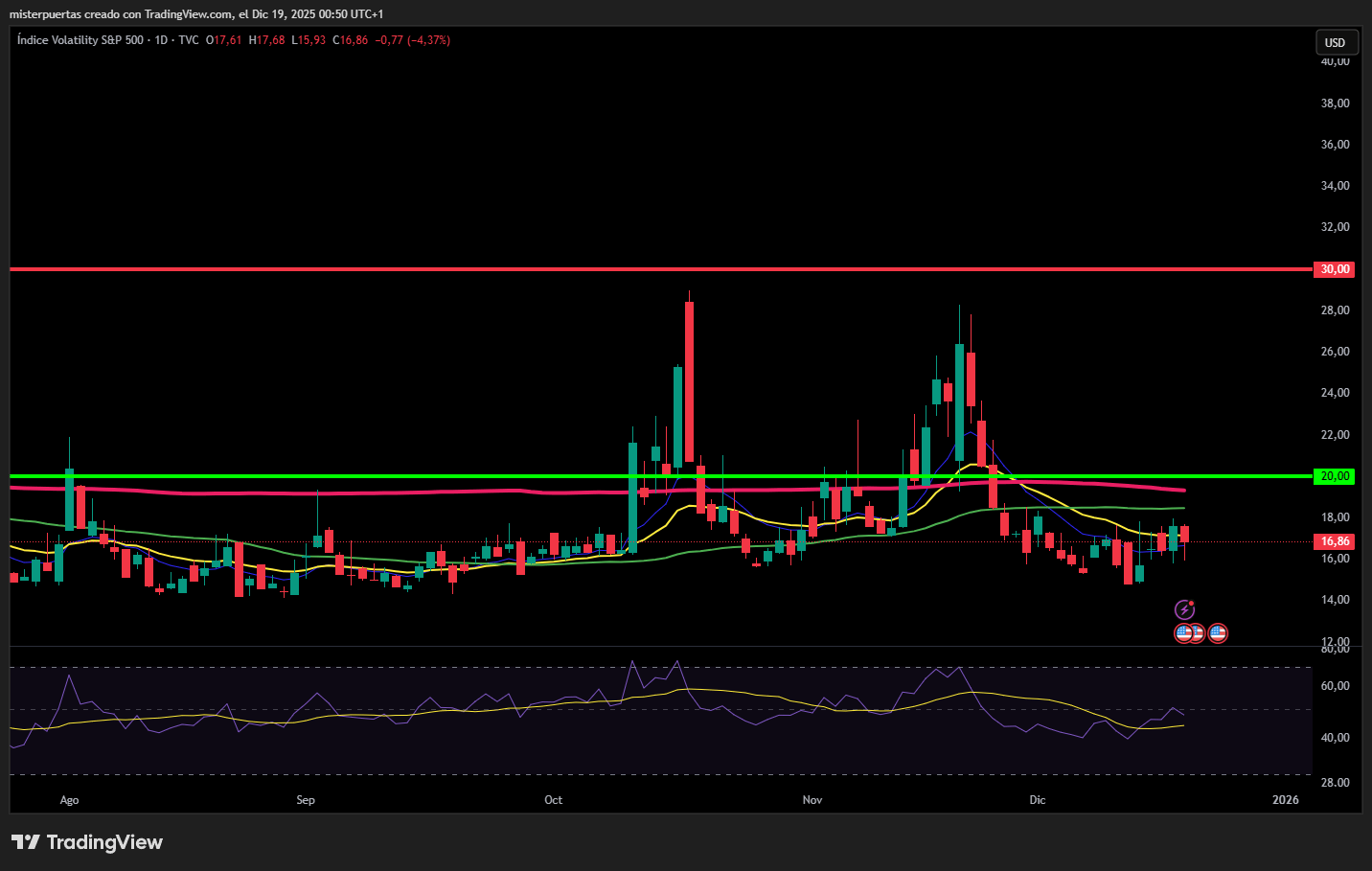

La volatilidad (VIX) bajó de forma moderada durante el día.

Renta fija

Los bonos del Tesoro volvieron a estar bajo presión, con el tramo largo liderando las subidas de rentabilidad. La curva de rendimientos sigue siendo la gran ganadora de la semana.

ZeroHedge

Divisas y materias primas

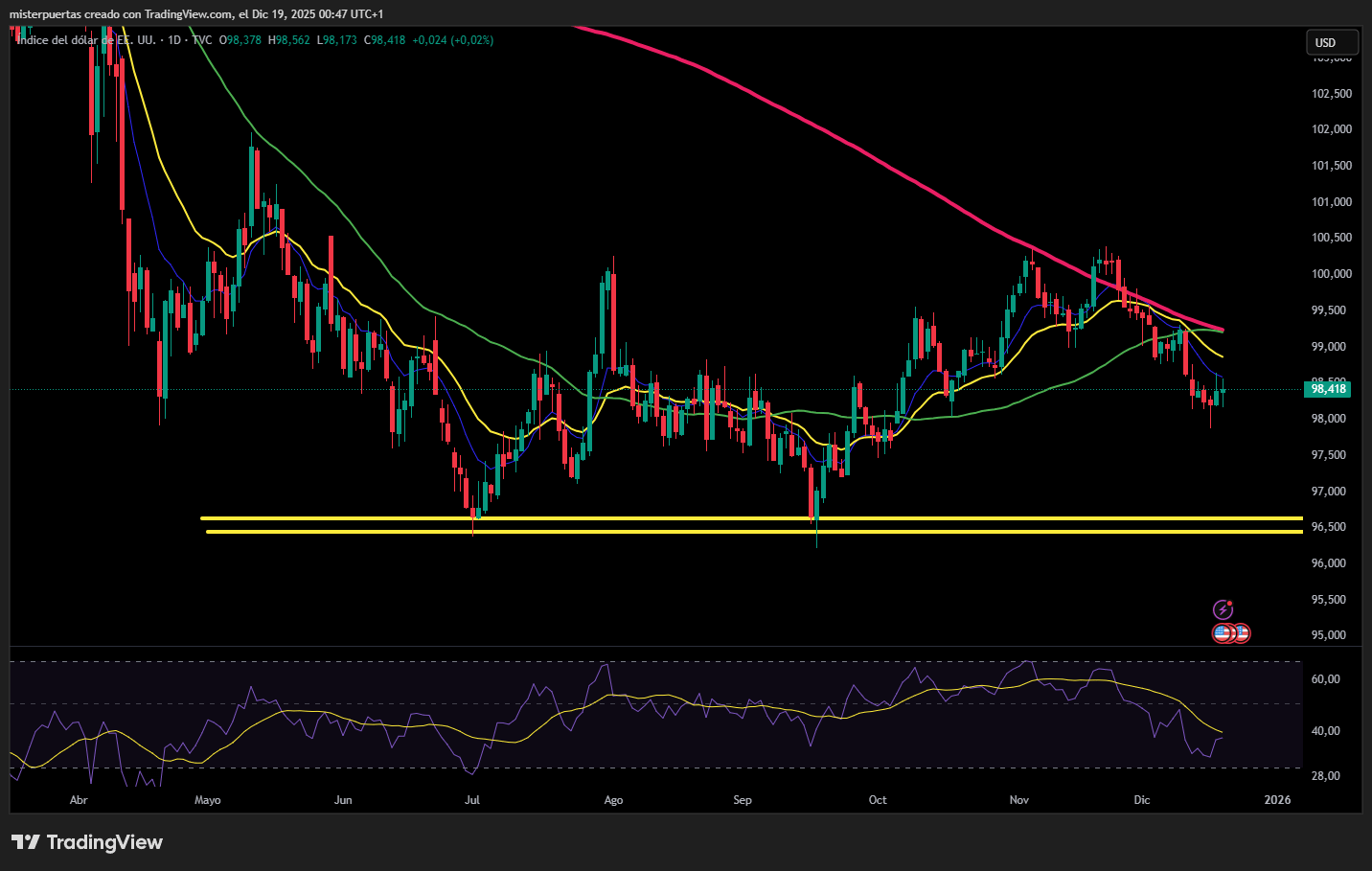

El dólar se movió en rango lateral y cerró prácticamente sin cambios.

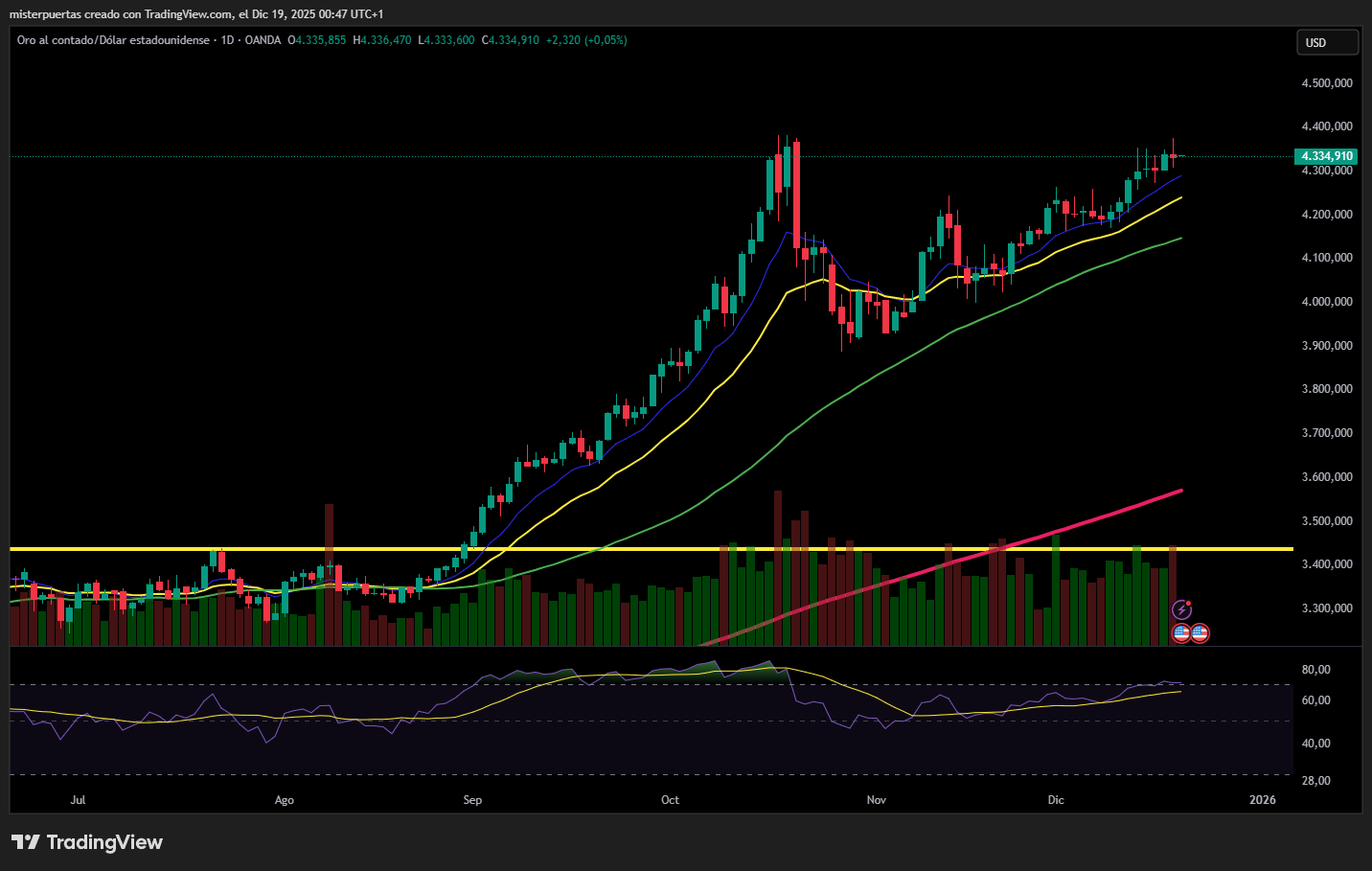

El oro acompañó los movimientos de las acciones al alza y a la baja para terminar el día plano.

Bitcoin continuó con su semana caótica, subiendo por encima de los 89.000 dólares antes de retroceder rápidamente hacia la zona de los 84.000.

El WTI se mantuvo alrededor de los 56 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Micron (MU): Sólidos resultados; las métricas y las previsiones del 1T superaron las expectativas; elevó su previsión de capex para el ejercicio fiscal 2026.

- OpenAI (MSFT): Según The Information, debatió una ronda de financiación de decenas de miles de millones de dólares con una valoración cercana a los 75.000 millones de dólares.

- Insmed (INSM): El estudio de fase 2b BiRCh de brensocatib no cumplió ni el objetivo primario ni los secundarios de eficacia.

- Lululemon (LULU): Planea expandirse a seis nuevos mercados en 2026; Elliott ha construido una participación superior a 1.000 millones de dólares en la compañía.

- Coinbase (COIN): Ha comenzado a desplegar la negociación de acciones y el acceso al mercado de predicciones para usuarios en EE. UU.

- Accenture (ACN): La previsión de beneficios para el ejercicio fiscal decepcionó.

- FactSet Research (FDS): La guía para el ejercicio fiscal 2026 quedó por debajo de lo esperado.

- Instacart (CART): La FTC está investigando la herramienta de fijación de precios Eversight de la compañía.

- GE Vernova (GEV): Mejorada a “Comprar” desde “Mantener” por Jefferies.

- Etsy (ETSY): Anunció un nuevo plan de recompra de acciones por 750 millones de dólares.

- Trump Media & Technology (DJT): Se fusionará con TAE Technologies en una operación íntegramente en acciones valorada en más de 6.000 millones de dólares.

- Serve Robotics (SERV): Iniciada con recomendación “Outperform” en Oppenheimer y un precio objetivo de 20 dólares.

- Rivian (RIVN): Mejorada a “Outperform” desde “Neutral” por Baird.

- DTE Energy (DTE): Según Bloomberg, solicitó la aprobación del regulador de Michigan para suministrar energía al centro de datos de Oracle (ORCL) y OpenAI.

- Cannabis: El presidente de EE. UU., Donald Trump, firmará una orden ejecutiva destinada a acelerar la reclasificación de la marihuana como sustancia de Anexo III. La posesión seguirá siendo ilegal a nivel federal. La orden no fomentará su consumo, pero reconoce tanto sus posibles usos terapéuticos como riesgos como la adicción. También permitirá ampliar la investigación sobre la marihuana medicinal y el cannabidiol (CBD).

En la sesión europea…

Resumen de sesión

Las bolsas europeas registraron subidas generalizadas el jueves, impulsadas por una inflación en EE. UU. más baja de lo esperado, lo que reforzó las expectativas de recortes de tipos por parte de la Reserva Federal en 2026, y por un tono más positivo del Banco Central Europeo tras mantener los tipos sin cambios.

El índice paneuropeo STOXX 600 cerró con una subida del 0,93%, hasta los 585,29 puntos, después de dos sesiones consecutivas de caídas. Los principales mercados regionales también avanzaron, con el DAX alemán y el CAC 40 francés subiendo alrededor de un 1% cada uno.

El BCE mantuvo los tipos de interés estables y adoptó una visión más optimista sobre la economía de la eurozona, que ha mostrado resiliencia frente a los shocks del comercio global, lo que probablemente afianza las expectativas de que no habrá cambios en los tipos a corto plazo. No obstante, el banco dejó abiertas todas las opciones y reiteró que las decisiones se tomarán “reunión a reunión” en función de los datos, tras las declaraciones de la semana pasada de la consejera Isabel Schnabel, que insinuó que el próximo movimiento podría ser incluso una subida de tipos.

“El comunicado del BCE no cambió demasiado. Han elevado las previsiones de crecimiento y ven una inflación relativamente baja; eso es casi como un recorte de tipos. Es prácticamente la mejor noticia que se puede recibir de un banco central”, afirmó Steve Sosnick, estratega jefe de Interactive Brokers.

Por sectores, los bancos subieron un 1,1%, revirtiendo las pérdidas iniciales de la sesión. Los servicios financieros avanzaron un 2,2% y las industriales un 1,8%. El sector retail ganó un 2,1%, con la firma de moda de bajo coste H&M subiendo un 3,6%, mientras que Nestlé también cerró al alza. Las compañías de energía avanzaron un 0,7%, apoyadas por el repunte del precio del petróleo.

“Es bastante sorprendente que, pese a la guerra comercial, la inflación y los temores de recesión o desaceleración económica, 2025 haya sido tan bueno”, señaló Marija Veitmane, directora de análisis de renta variable en State Street. “La asignación a acciones estaba cerca de máximos de la última década y, pese a múltiples shocks, el mercado está ahora más alto que a comienzos de año y la exposición al riesgo es incluso mayor”.

En Londres, el FTSE 100 cerró plano después de que el Banco de Inglaterra recortara los tipos de interés, aunque el banco central indicó que el ya gradual ritmo de bajadas podría ralentizarse aún más. En Suecia y Noruega, los índices bursátiles se mantuvieron estables tras la decisión de sus respectivos bancos centrales de mantener los tipos.

Todos los subíndices del STOXX 600 terminaron en positivo, liderados por aeroespacial y defensa, que repuntó tras las presiones sufridas a comienzos de semana.

Algunos comentarios de acciones

- El operador aeroportuario Aéroports de Paris cayó un 11,1%, situándose como el peor valor del índice, después de que el regulador francés del transporte, ART, rechazara su propuesta tarifaria para 2026.

- El fabricante de equipamiento de cocina Rational AG subió un 5,2%, tras recibir una mejora de recomendación por parte de UBS, que elevó el valor a “comprar” desde “neutral”.

En la sesión asíatica…

Las bolsas de Asia-Pacífico cerraron en su mayoría a la baja, siguiendo las ventas lideradas por el sector tecnológico en Wall Street y a la espera de los datos de inflación de EE. UU., así como de una batería de próximas decisiones de bancos centrales.

El ASX 200 se mantuvo plano, lastrado por la debilidad en energía, mineras de oro e industriales. El Nikkei 225 llegó a caer brevemente por debajo del nivel de 49.000 puntos, afectado por los problemas en tecnología y por la expectativa de una posible subida de tipos por parte del Banco de Japón, que concluirá mañana su reunión de política monetaria de dos días.

El Hang Seng y el Shanghai Composite mostraron un comportamiento mixto. En Hong Kong, los vientos en contra relacionados con el sector tecnológico pesaron sobre el apetito por el riesgo, mientras que el mercado continental se mantuvo a flote gracias a las operaciones de mercado abierto del Banco Popular de China (PBoC), que optó por utilizar tanto repos inversos a 7 como a 14 días.

Los 10 principales riesgos para 2026

, Jim Reid de Deutsche Bank destaca lo que los encuestados en la última encuesta a clientes de DB consideran los 15 mayores riesgos para el próximo año.

Como era de esperar, el estallido de la burbuja tecnológica encabeza la clasificación: el 57 % de los encuestados la incluyó entre sus tres mayores riesgos. Nunca hemos visto un riesgo tan por delante del resto al comenzar un nuevo año, lo que lo convierte claramente en la principal preocupación para 2026.

Más sorprendente, quizás, es el segundo riesgo: un nuevo presidente de la Reserva Federal que presione para recortes drásticos de tasas y desencadene turbulencias en los mercados. Una crisis de capital privado completa los tres primeros.

Reid sugiere que tal vez se podría argumentar que la misma prominencia del riesgo de burbuja invita a una respuesta contraria: si tantos inversores están preocupados por ello, tal vez no haya suficiente euforia para que el riesgo sea tan extremo como se teme.

Es una pena que no podamos comparar esto con el sentimiento de finales de 1999: después de todo, la euforia y el temor a una burbuja coexistían entonces, aunque una diferencia clave es que la burbuja de finales de los 90 fue global, mientras que cualquier posible exceso actual parece estar mucho más concentrado en las acciones estadounidenses relacionadas con la IA. Dicho esto, los líderes actuales en IA son individualmente mucho más grandes —y de mayor importancia sistémica— que casi cualquier acción en el año 2000. De hecho, se podría argumentar que las empresas de IA actuales son de mayor importancia sistémica que los bancos en 2008. Y todos sabemos cómo terminó esa crisis.

A Reid también le sorprende lo elevado que se percibe el riesgo de independencia de la Fed , dado lo difícil que sería persuadir a todo un comité para que respalde recortes agresivos.

En cuanto al capital privado, este ha sido un tema recurrente en las conversaciones recientes con los clientes, especialmente tras las quiebras de First Brands y Tricolor. El problema central sigue siendo la opacidad del sector, que dificulta la evaluación tanto de la exposición como del riesgo de contagio.

Más allá de los tres primeros, el aumento de los rendimientos de los bonos y las subidas inesperadas de las tasas de los bancos centrales completan los cinco riesgos principales . Más abajo en la lista, solo el 9% de los encuestados incluyó un aterrizaje forzoso de EE. UU. entre sus tres principales riesgos. Por lo tanto, una recesión en EE. UU. sería una gran sorpresa.

Para contextualizar, el año pasado el 39% de los encuestados mencionó una guerra comercial global, seguida de cerca por una burbuja tecnológica con un 36%, las dos respuestas más populares. Tras DeepSeek y el “Día de la Liberación” a principios de abril, pareció brevemente que esos riesgos consensuados se estaban materializando, para luego revertirse drásticamente.