En Wall Street…

Resumen de sesión

Renta variable

Las compras de última hora no pudieron salvar la debilidad de una sesión marcada por el ruido geopolítico, unos datos de IPC en línea y el inicio de la temporada de resultados.

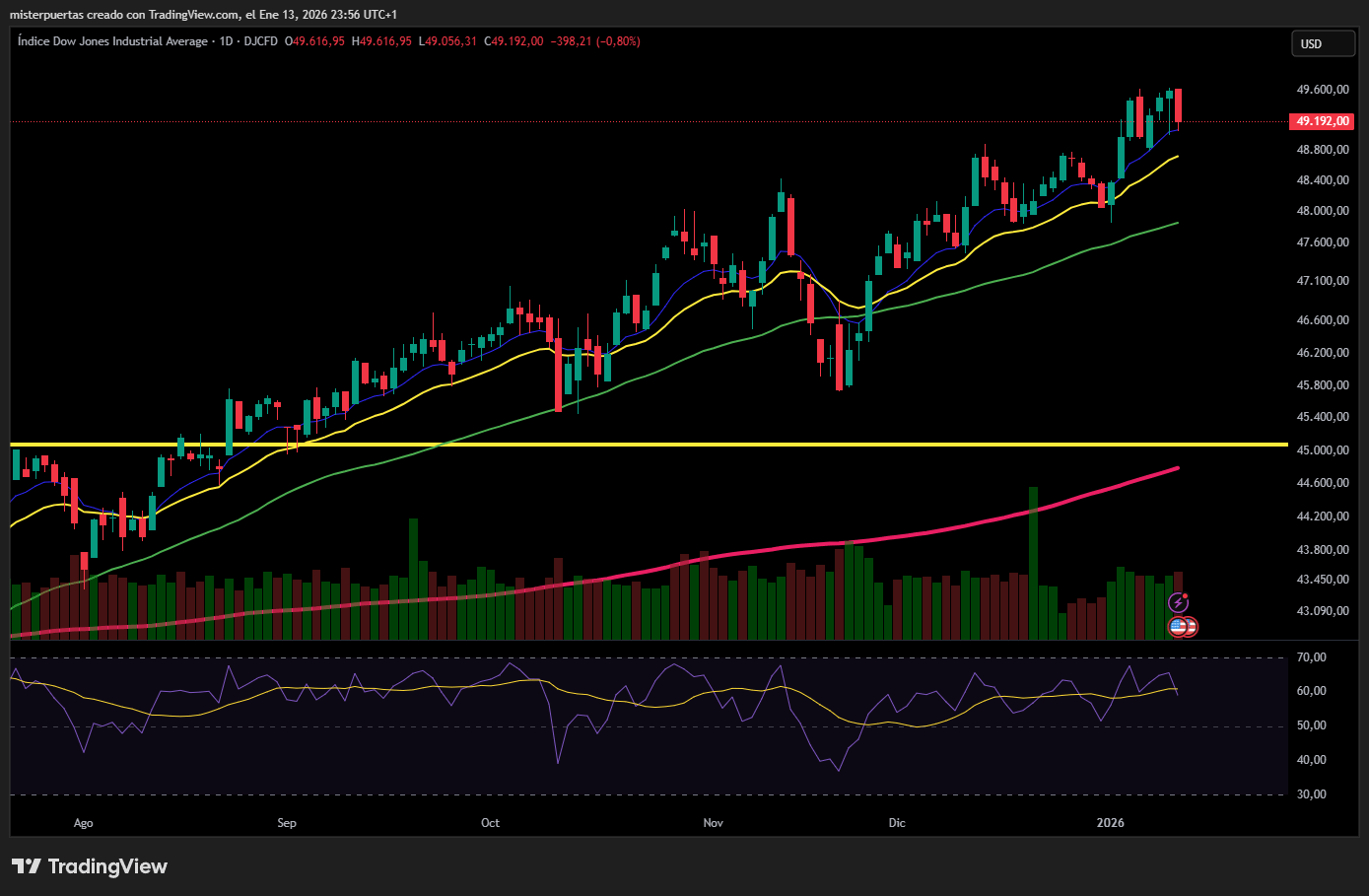

El Dow Jones quedó a la zaga de sus pares en la jornada,

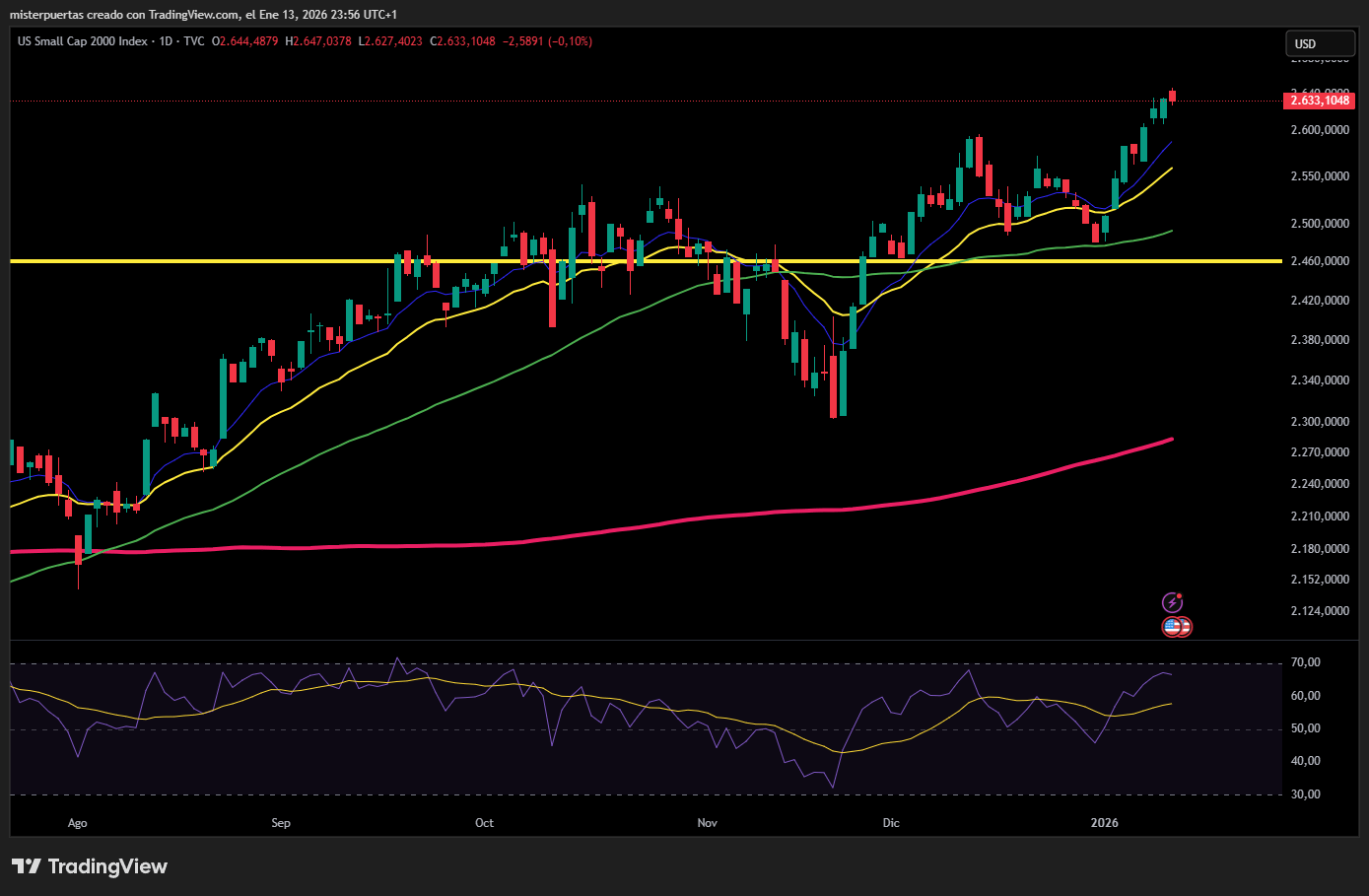

mientras que las empresas de pequeña capitalización mostraron un mejor comportamiento relativo.

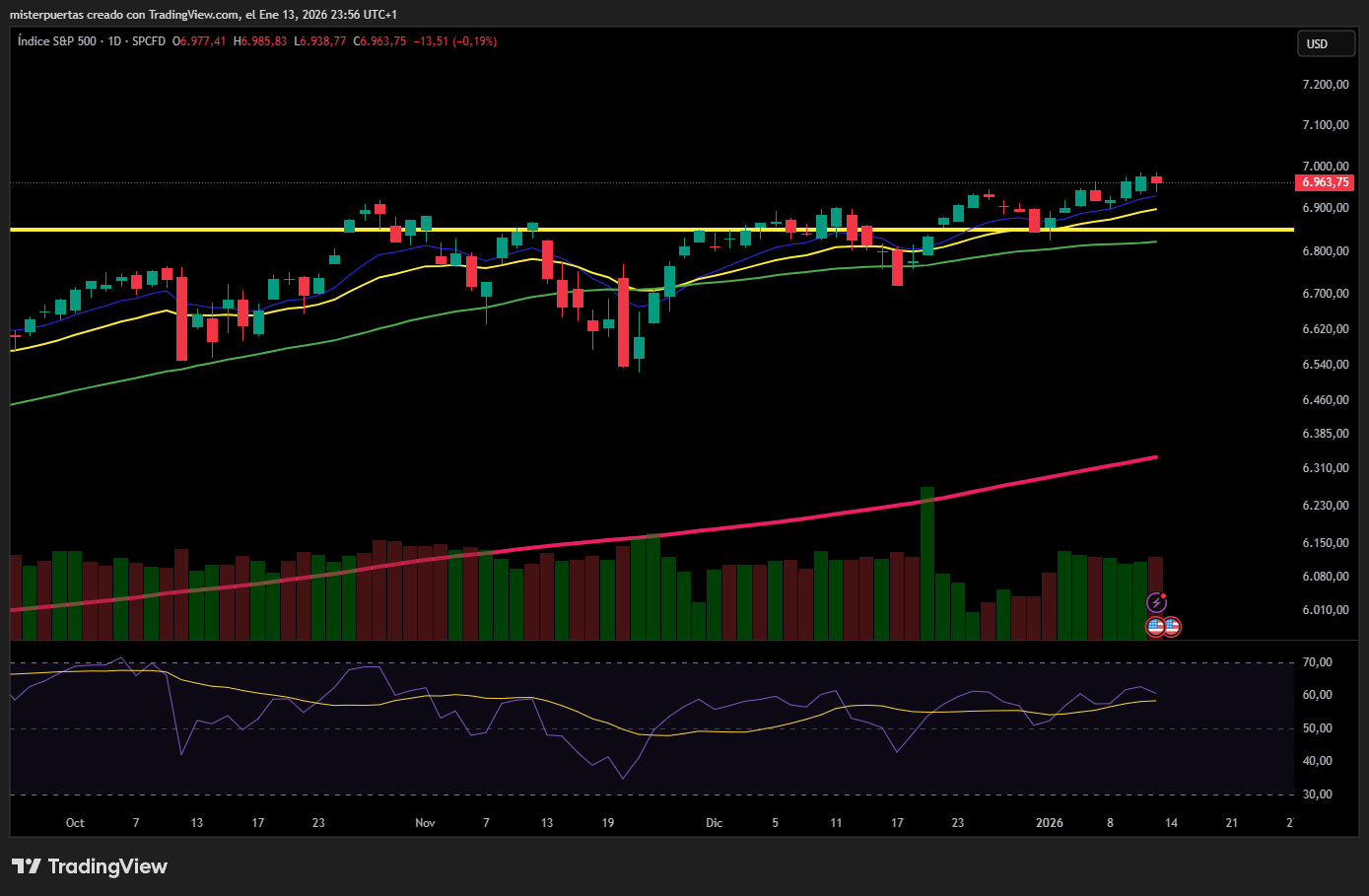

Pese a todo, los futuros del SPX rozaron los 7.000 puntos antes de la apertura y los niveles clave se mantienen,

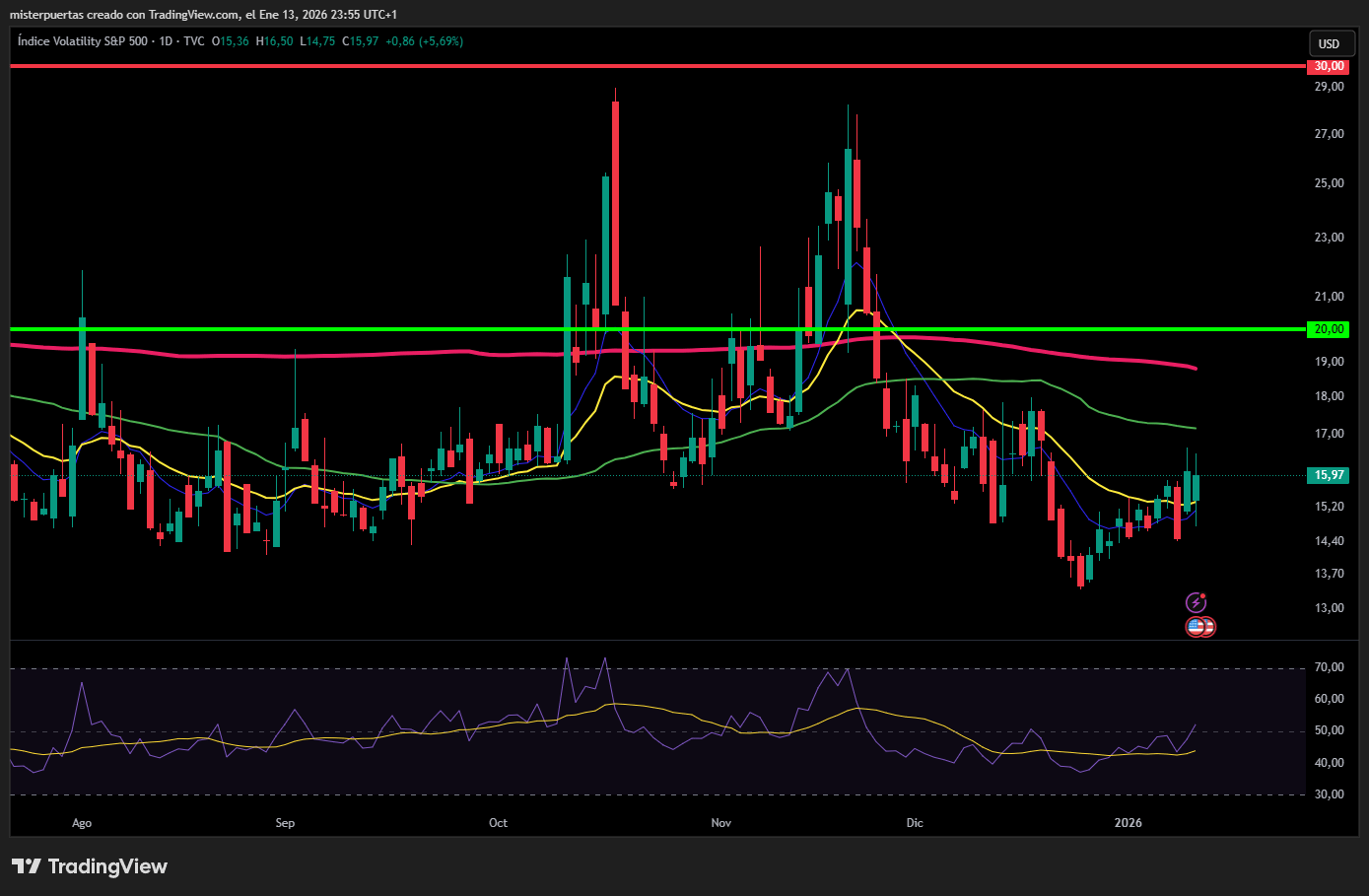

aunque el VIX haya repuntado hasta 16, de momento en “zona tranquila”.

Los Siete Magníficos tuvieron una sesión débil, salvo GOOG, que subió un 1%. Por sectores, consumo básico y energía lideraron las subidas, junto a la industria de semiconductores.

Renta fija

Los rendimientos de los bonos americanos se mantuvieron sin grandes cambios a lo largo de toda la curva, pese al repunte de los rendimientos japoneses.

ZeroHedge

Divisas y materias primas

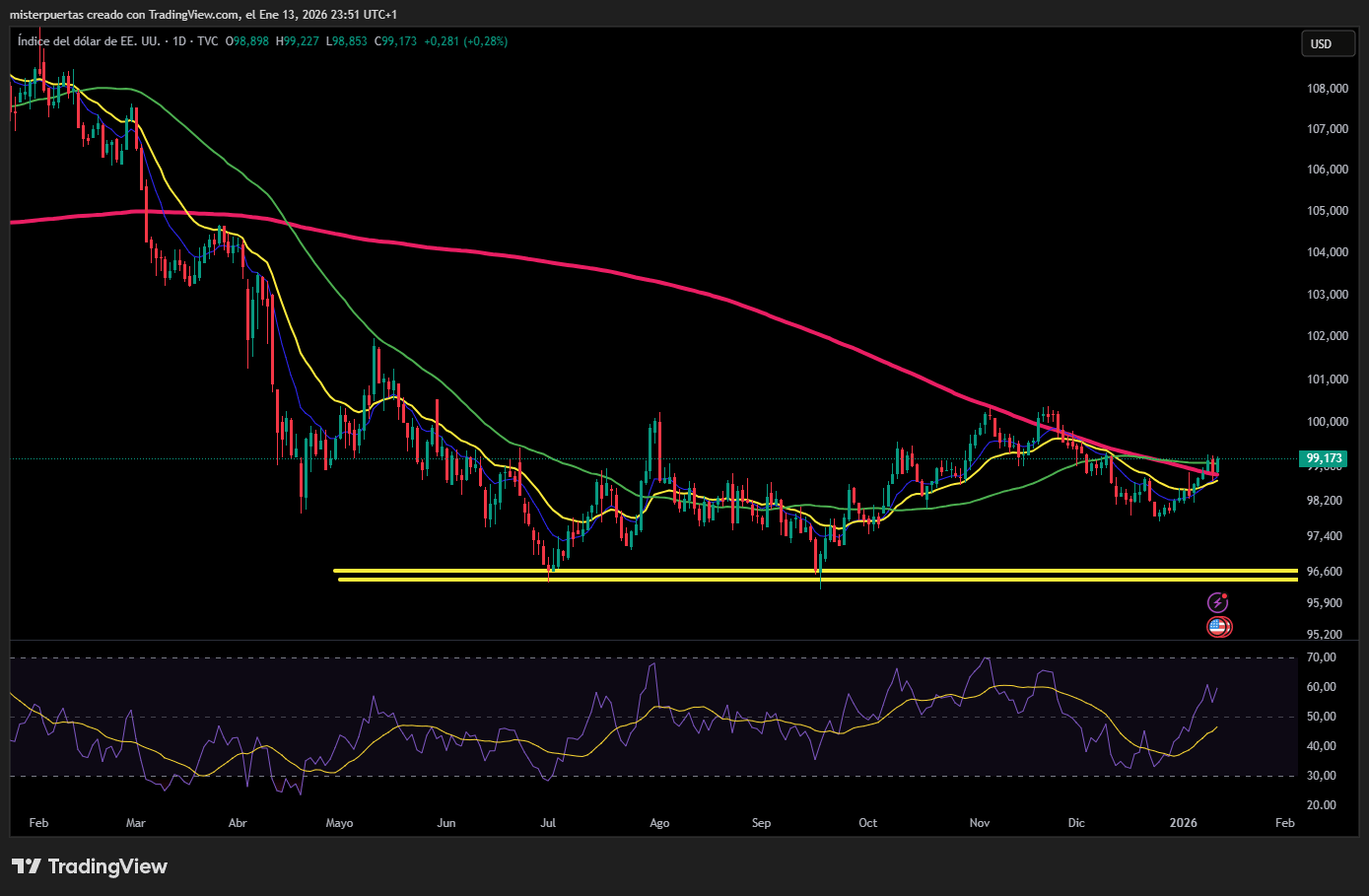

El dólar estuvo volátil durante el día, pero terminó al alza, volviendo a situarse prácticamente sin cambios en la semana.

Punto a vigilar: el USD/JPY alcanza su nivel más alto desde julio de 2024.

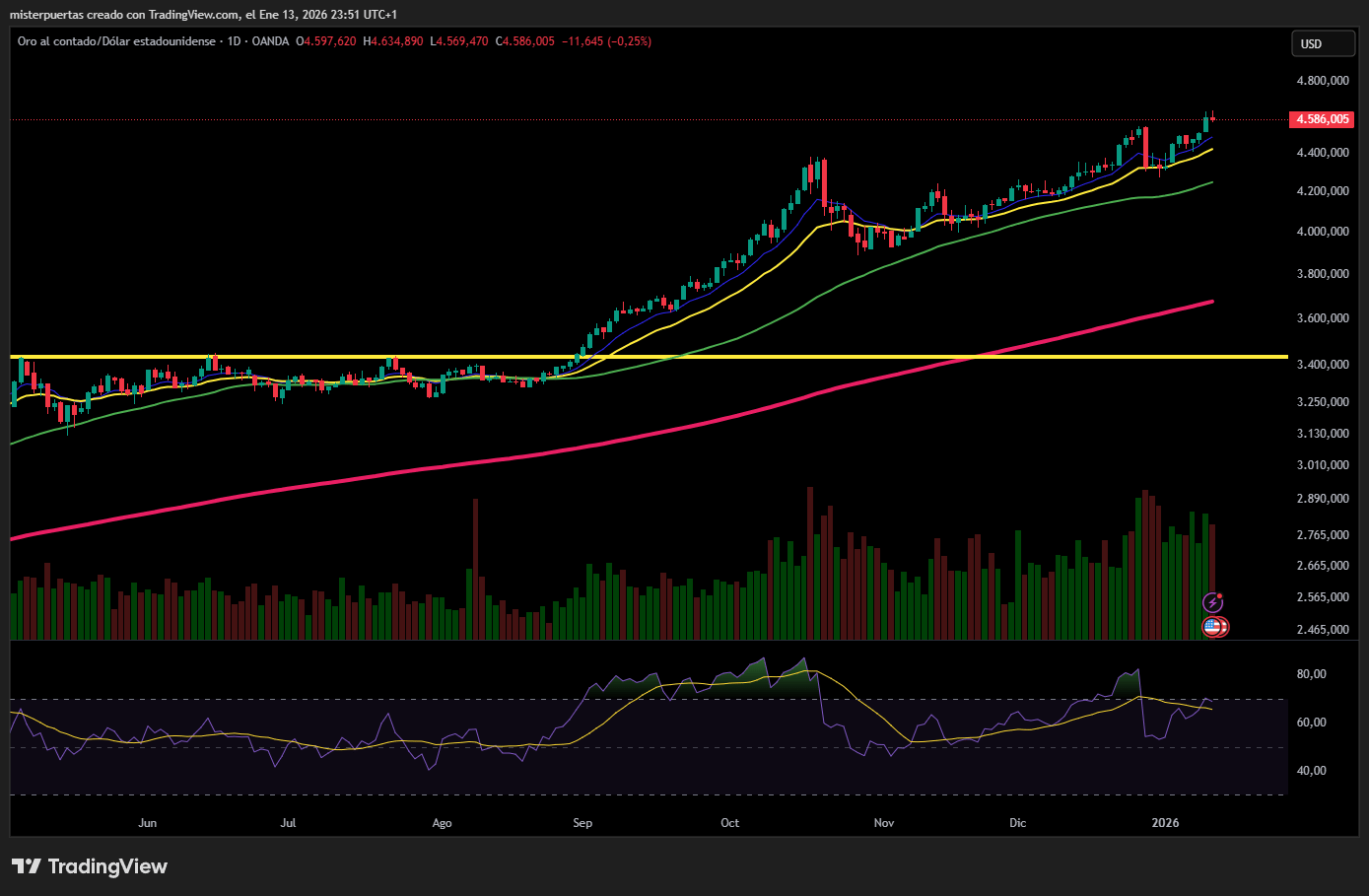

El oro marcó un nuevo máximo histórico (por encima de los 4.600 dólares) antes de retroceder ligeramente y cerrar la sesión en rojo.

La plata fue aún más espectacular, superando los 89 dólares por primera vez.

Bitcoin repuntó y amaga con romper la barrera de los 95.000 dólares.

El crudo siguió un camino similar, con el WTI superando los 61 dólares, su nivel más alto desde octubre y muy por encima de los objetivos de Trump.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- AMD (AMD), Intel (INTC): Mejoradas de recomendación en KeyBanc.

- Delta Air Lines (DAL): Las guías de BPA para el próximo trimestre y para el ejercicio fiscal quedaron por debajo de las expectativas.

- JPMorgan (JPM): La previsión de NII para 2026 impresiona; sin embargo, el BPA y los ingresos del trimestre actual no alcanzaron las estimaciones.

- Cardinal Health (CAH): Eleva la guía para el ejercicio fiscal 2026.

- BlackRock (BLK): Recorta cientos de puestos de trabajo, reduciendo la plantilla global en torno a un 1%.

- Albemarle (ALB): Mejorada a “Comprar” desde “Mantener” en Deutsche Bank.

- Alcoa (AA): Rebajada a “Equal Weight” desde “Overweight” en Wells Fargo.

- Synopsys (SNPS): Rebajada a “Neutral” desde “Overweight” en Piper Sandler.

- La Administración Trump parece haber dado por finalizada su investigación comercial en EE. UU. sobre las importaciones farmacéuticas, según End Point News.

- Netflix (NFLX) valora modificar su oferta por Warner Bros. (WBD) para que sea íntegramente en efectivo, según Bloomberg.

En la sesión europea…

Resumen de sesión

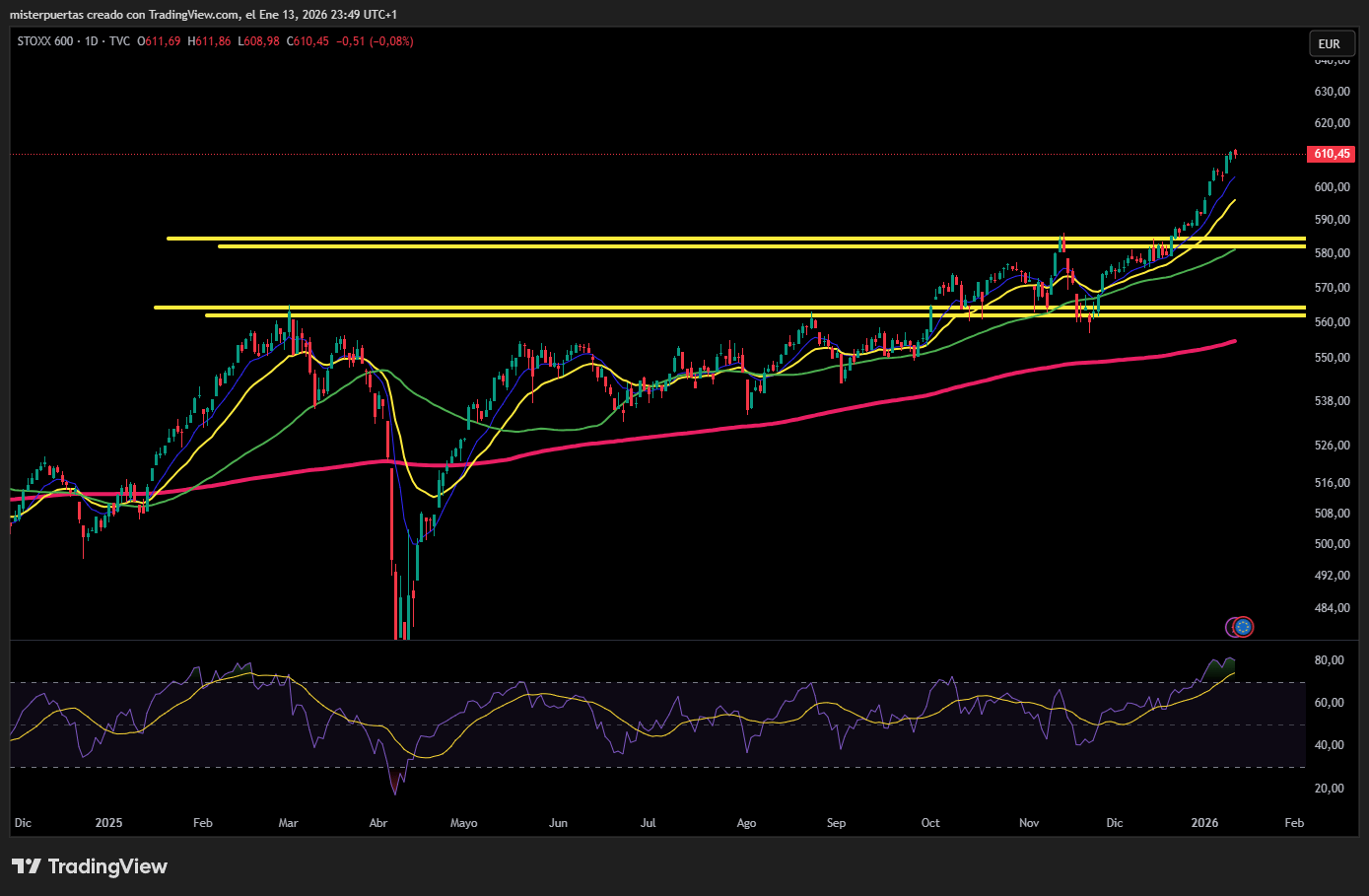

Las acciones europeas cayeron el martes, lideradas por los descensos en el sector de la construcción, mientras los inversores evaluaban una serie de resultados empresariales mixtos y un informe de inflación de EE. UU.

El STOXX 600 cerró con una caída del 0,1%, hasta los 610,44 puntos, retrocediendo desde el máximo histórico alcanzado anteriormente durante la sesión.

El sector de la construcción lideró las caídas, con Rockwool desplomándose un 7,7% después de que un informe señalara que Rusia ordenó una administración temporal sobre dos filiales rusas de la compañía danesa de materiales de construcción. Aumentando el tono negativo, Sika informó de una caída del 4,8% en las ventas anuales, lo que provocó un desplome del 10% en las acciones del fabricante suizo de productos químicos para la construcción.

“La clave será lo que las empresas nos digan sobre los beneficios, y la guía para esta temporada de resultados va a ser más importante que las cifras en sí”, afirmó Steve Sosnick, analista jefe de mercado en Interactive Brokers.

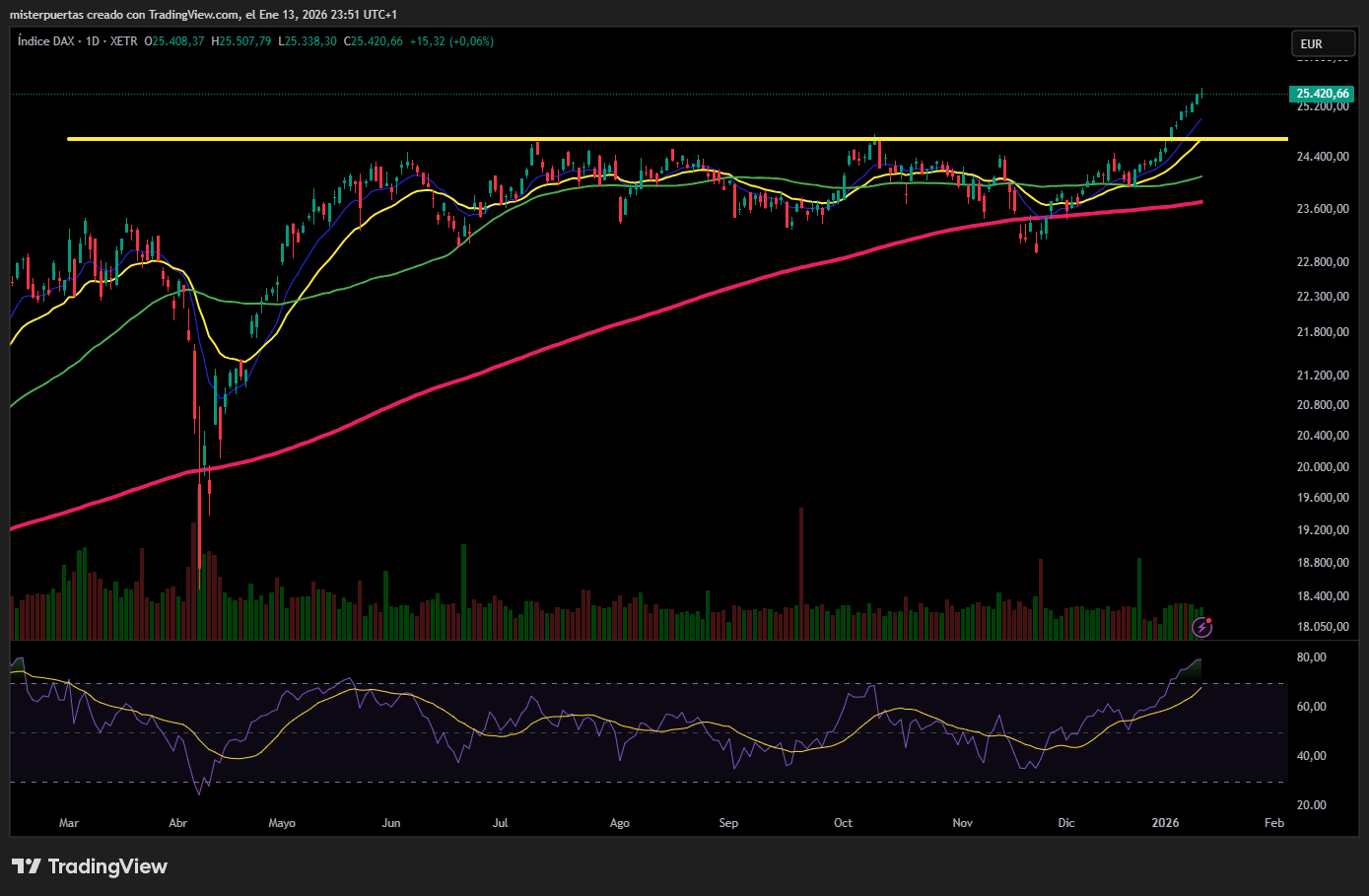

Mientras tanto, el DAX alemán cerró ligeramente al alza, en 25.420,66 puntos, encadenando su undécima sesión consecutiva de subidas, la racha más larga desde 2014.

El impulso del DAX vino de una subida del 2% en Airbus, después de que el mayor fabricante de aviones del mundo informara de que sus entregas aumentaron un 4% el año pasado.

A pesar del retroceso del martes, el STOXX 600 ha tenido un sólido inicio de 2026 y ha superado al índice de referencia estadounidense, el S&P 500, en lo que va de mes. Gran parte de estas ganancias ha estado impulsada por las acciones de defensa, en un contexto de crecientes tensiones geopolíticas.

“El sector defensa está bien posicionado, y los valores value superarán a los de crecimiento a medio plazo”, señaló Shaan Raithatha, economista senior del grupo de estrategia de inversión de Vanguard.

Algunos comentarios de acciones

- Entre otros movimientos, el desarrollador danés de energía eólica marina Ørsted subió un 5,4%, hasta un máximo de un mes, después de que un juez federal en EE. UU. le permitiera reanudar las obras en un proyecto en Rhode Island, que la administración del presidente Donald Trump había paralizado junto con otros cuatro proyectos el mes pasado.

- El consejero delegado de UBS, Sergio Ermotti, que supervisó la adquisición de emergencia de Credit Suisse, tiene previsto dejar el cargo a mediados de 2027, aunque el calendario aún no está cerrado, según dijeron a Reuters dos fuentes conocedoras del asunto. Las acciones se mantuvieron prácticamente planas durante la sesión.

- Por su parte, Whitbread, propietaria de Premier Inn, informó de un aumento de las ventas en el tercer trimestre, impulsado por una fuerte demanda y precios sólidos en sus hoteles de Reino Unido y Alemania. Las acciones subieron más de un 7%, hasta un máximo de un mes.

En la sesión asíatica…

Las bolsas de Asia-Pacífico prolongaron las subidas del lunes, con las acciones mayoritariamente en positivo.

El ASX 200 comenzó la sesión con buen tono, +0,4%, y amplió las ganancias, cotizando actualmente justo por debajo de los máximos del día en 8.835 puntos. Con el oro al contado (XAU) cerca de máximos históricos, sectores como metales y minería (+2,0%) se han visto respaldados, prolongando las subidas del lunes.

El Nikkei 225 regresó de su largo fin de semana con un gap alcista, llegando a abrir con subidas de hasta el 3,7% y marcando nuevos máximos históricos. Este movimiento se produce en un contexto de JPY más débil y crecientes especulaciones sobre una posible disolución del Parlamento por parte de la primera ministra Takaichi. Los medios japoneses señalaron que el LDP estaría buscando capitalizar los elevados niveles de aprobación de Takaichi.

El KOSPI abrió la sesión del martes en máximos históricos y se movió cerca de esos niveles, alcanzando un pico en 4.681 puntos antes de recortar ligeramente, aunque se mantiene cómodamente en terreno positivo.

El Hang Seng y el Shanghai Composite abrieron en línea con el sentimiento general del mercado. El primero registró un fuerte avance, apoyado por las subidas de Gigadevice (3986 HK). El segundo es el rezagado entre las bolsas de Asia-Pacífico, con avances moderados de en torno al 0,2%.

El mercado está posicionado para un resultado imposible. Vía BBG

Las previsiones económicas indican que una Reserva Federal altamente procíclica, bajo creciente presión gubernamental, logrará disuadir una recesión sin generar inflación. Esto deja a las acciones y los bonos vulnerables a una importante revalorización y una mayor volatilidad.

Los mercados no pueden tenerlo todo y comérselo todo: o bien una mayor probabilidad de recesión debe reflejarse en los precios mediante menores rendimientos y precios de las acciones, o bien una mayor inflación debería reflejarse en mayores rendimientos, y probablemente también en las acciones. En ambos casos, la volatilidad es evidente.

Se espera que la IA impulse un aumento del crecimiento económico impulsado por la productividad este año, sin reducir también el empleo. Sin embargo, la combinación prevista de aumento del PIB real, desaceleración de la inflación y mejora de las nóminas solo se ha producido durante o después de las recesiones económicas.

Sin embargo, los indicadores de recesión muestran una probabilidad muy baja de que se produzca, al menos durante el primer semestre del año. Esta contradicción se resuelve con la creencia de que la Reserva Federal se comportará como no lo ha hecho en décadas, flexibilizando su política monetaria independientemente del riesgo de una reaceleración económica.

De alguna manera, no se espera que esto genere inflación. Creer en dos cosas mutuamente excluyentes está bien en el País de las Maravillas, pero en el mundo real, es probable que la inconsistencia cause estragos en los precios de los activos.

El gráfico anterior muestra las ocasiones anteriores en que el crecimiento del PIB nominal y de las nóminas anuales fueron los esperados para este año: todas ocurrieron durante o justo después de las recesiones; en otras palabras, al comienzo mismo de los ciclos, no en medio de ellos.

Lo que se espera que hagan las nóminas por sí solas no tiene precedentes. Su crecimiento nunca ha sido tan bajo como se prevé en 2026, para luego revertirse. Siempre ha caído aún más, entrando en contracción, lo que indica una recesión inminente.

Es posible, por supuesto, que las nóminas se comporten de una forma no habitual, pero en ese caso, una recesión sería inminente. Sin embargo, los datos apenas insinúan una contracción económica por el momento. Podemos observarlo en mi Indicador de Recesión, que consta de 14 submodelos que abarcan una amplia gama de datos de sentimiento, económicos y de mercado, cada uno de los cuales ofrece una señal de activación/desactivación sobre la probabilidad de una recesión en los próximos 3-4 meses. Solo tres de los 14 modelos están actualmente activados.

Solo la maniobra de la Fed podría lograr la hazaña de evitar una recesión, a pesar de que los pronósticos implícitamente coinciden con ella. Esto implica mayores riesgos de inflación; sin embargo, los economistas no se preocupan, ya que los pronósticos de Bloomberg muestran que el IPC se mantendrá estable durante el primer semestre del año y luego caerá en el segundo. La perspectiva basada en el mercado, utilizando swaps de fijación del IPC, es la misma.

Esto es difícil de conciliar con el creciente dominio gubernamental de la política monetaria. La flexibilización procíclica que se espera que frene una recesión también probablemente agrave las presiones inflacionarias. Los riesgos de inflación ya están aumentando, independientemente de las amenazas a la independencia de la Fed, como lo demuestra mi indicador adelantado, compuesto por los datos de manufactura, el crecimiento monetario y los precios de los metales.

El mercado anticipa que las tasas se reducirán por debajo de la mayoría de las estimaciones de neutralidad. Las recientes acciones legales contra la Fed recordarán a los inversores que la Casa Blanca va en serio en su ataque contra la institución, lo que deja como posible una tasa incluso más baja de lo que se estima actualmente. Esto favorece la inflación y el aumento de los rendimientos.

Además, una mayor interferencia fiscal en la política monetaria generará una mayor volatilidad, lo que también apunta a mayores rendimientos. La volatilidad de los bonos se ha visto reprimida, en parte, debido a una mayor preferencia por la financiación en el extremo más corto de la curva. Sin embargo, esta estrategia encierra las semillas de su propia destrucción: la curva de rendimiento más pronunciada que probablemente resulte será una máquina de volatilidad, a medida que se amplía el abanico de posibles trayectorias entre los tipos forward y spot.

Para aumentar la presión, también podríamos ver más disensión en el FOMC. Incluso si el comité aplasta las tasas a la baja, podría haber más miembros dispuestos a expresar públicamente su objeción. Históricamente, esto ha significado una mayor volatilidad al alza en las tasas.

En ausencia de una recesión, una mayor volatilidad de las tasas y de los bonos implica mayores rendimientos, ya que los inversores en bonos exigen una mayor prima de riesgo para mantener bonos del Tesoro.

La volatilidad del mercado bursátil también es baja, lo que exacerba el riesgo de fluctuaciones mayores. Sin una recesión, es más probable que esto se traduzca en precios más altos. Su duración depende de cuándo se comprenda que la inflación crónica es una estafa para la rentabilidad real, y los inversores optan por acciones de menor duración y aquellas que se benefician de los activos reales, o bien, aumentan su exposición a los propios activos reales.

Lo menos probable es que las acciones y los bonos sigan descontando un resultado que no sea demasiado optimista como para revitalizar la inflación, ni demasiado optimista como para significar un colapso del crecimiento del empleo y una recesión, sino justo la temperatura adecuada. Ricitos de Oro es, después de todo, solo un cuento de hadas.