En Wall Street…

Resumen de sesión

Renta variable

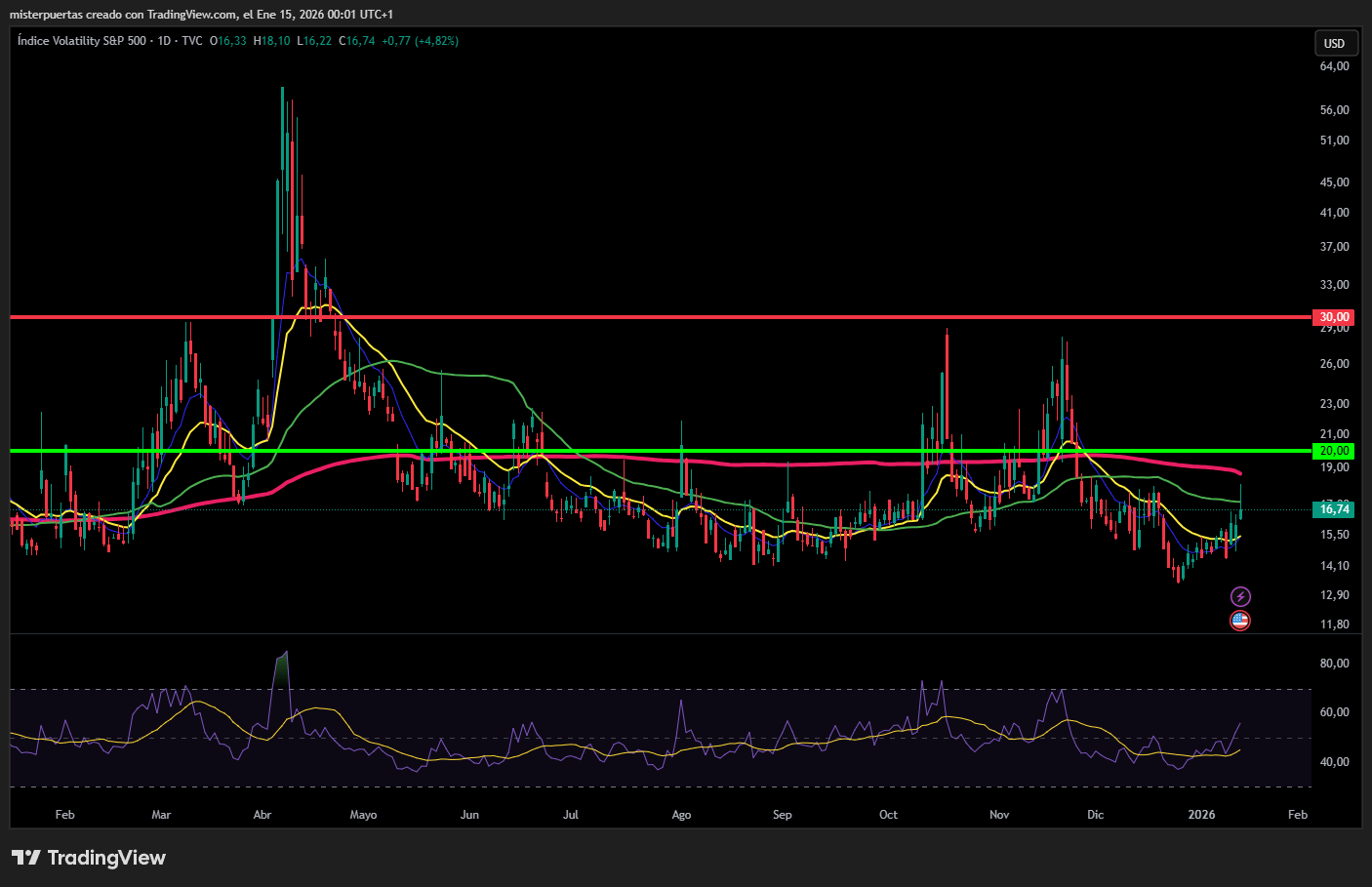

El aumento de las tensiones geopolíticas, tanto en Irán como en Groenlandia, terminó afectando a la volatilidad, que repuntó hasta 18 en el VIX. A última hora de la tarde, Trump pareció rebajar ligeramente la tensión al afirmar que le habían asegurado que Irán dejaría de matar manifestantes.

Los mercados interpretaron esto de inmediato como una señal de que podría posponerse una amenaza de respuesta militar.

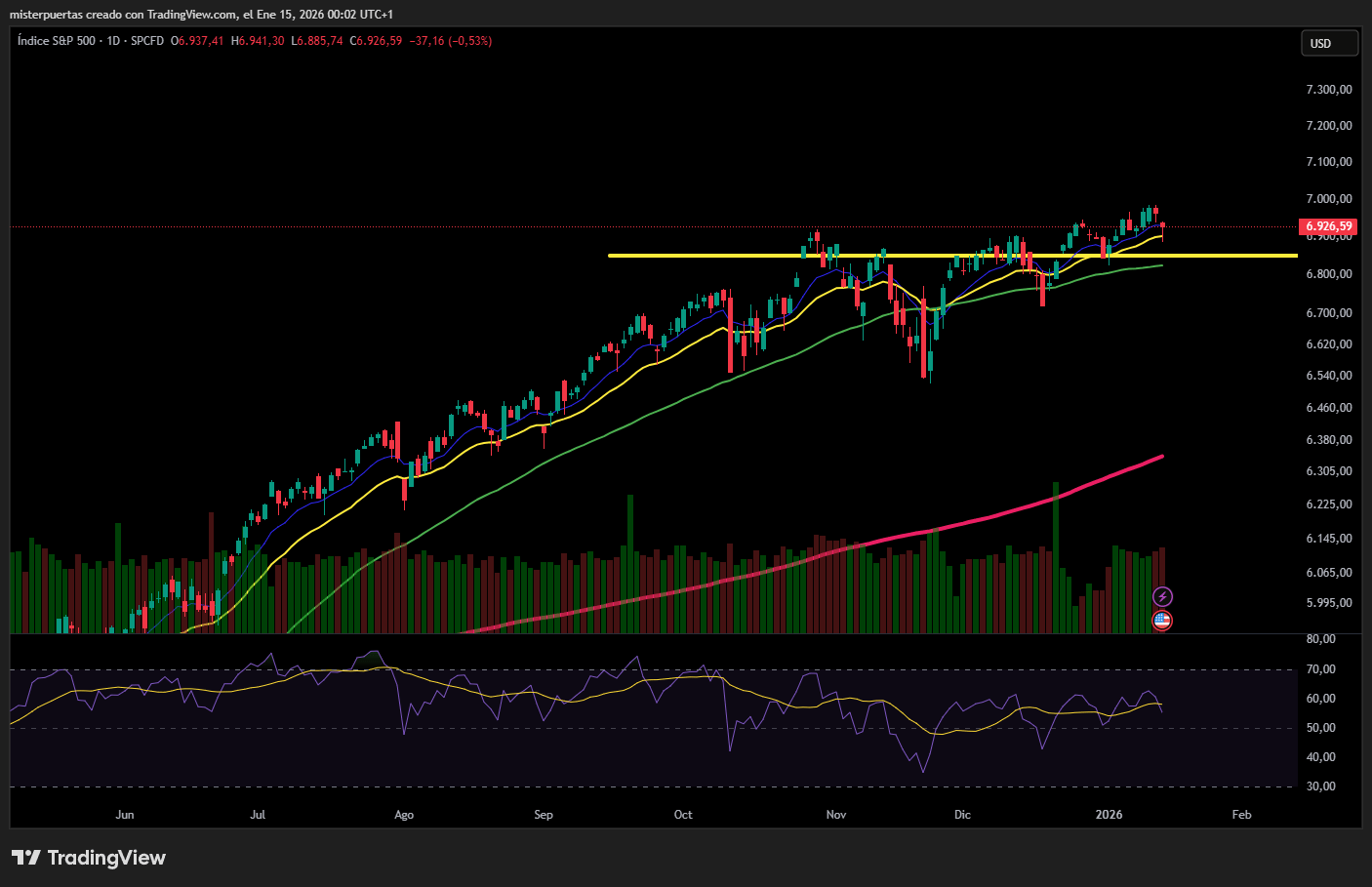

Los índices bursátiles bajaron durante la sesión, aunque cerraron mucho mejor que en los mínimos del día.

El principal lastre fueron los valores tecnológicos, que afectaron especialmente al NASDAQ 100, mientras que la mayoría de las empresas del S&P 500 cerraron en positivo.

El Russell 2000 logró cerrar en positivo:

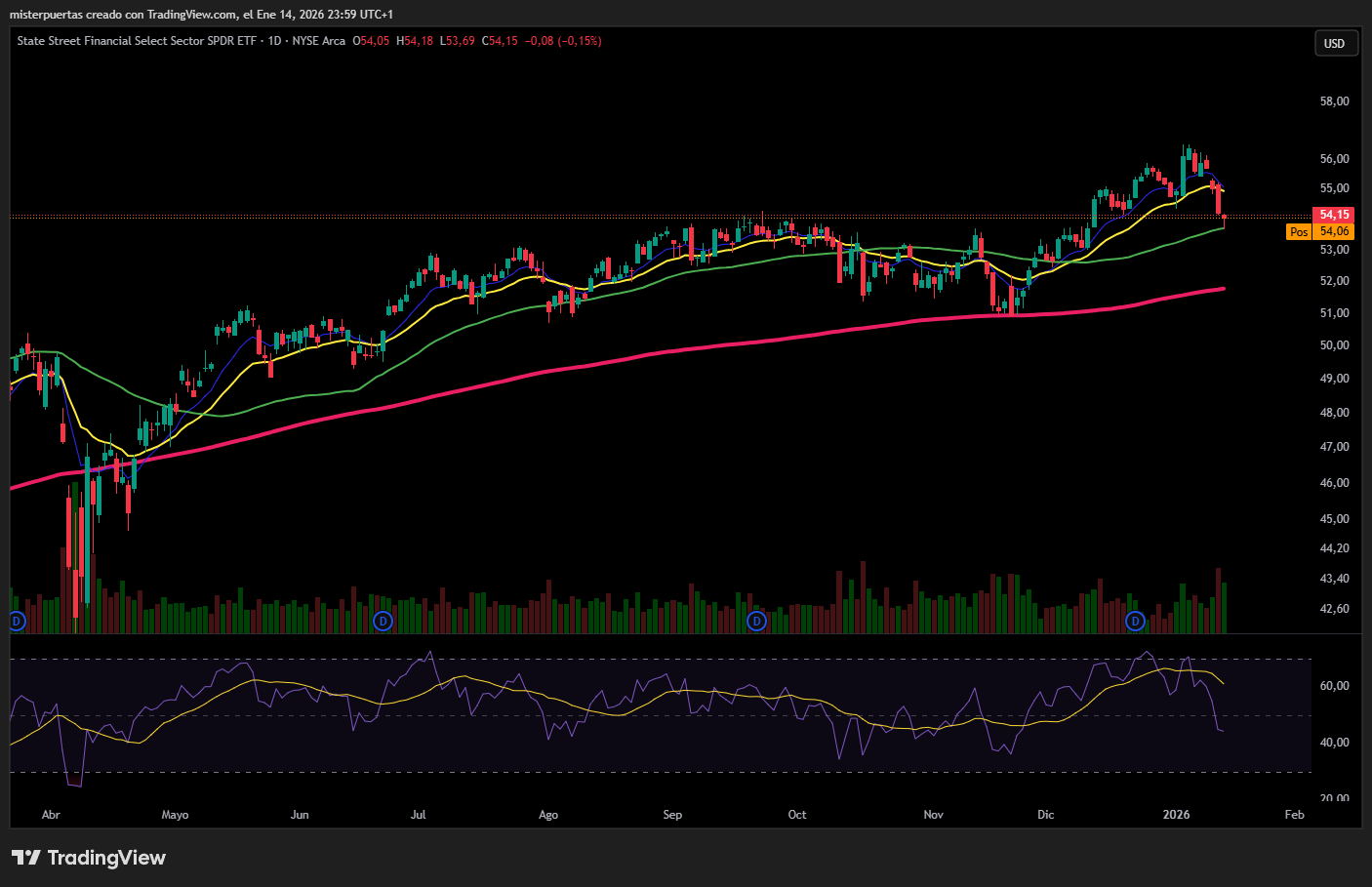

Otra noticia del día fue la continua caída de los bancos: ayer fue JPMorgan y hoy Wells Fargo y Bank of America. Lo que lastró al sector financiero:

Renta fija

Los rendimientos de los bonos corrigieron por segunda sesión consecutiva.

Zerohedge

Divisas y materias primas

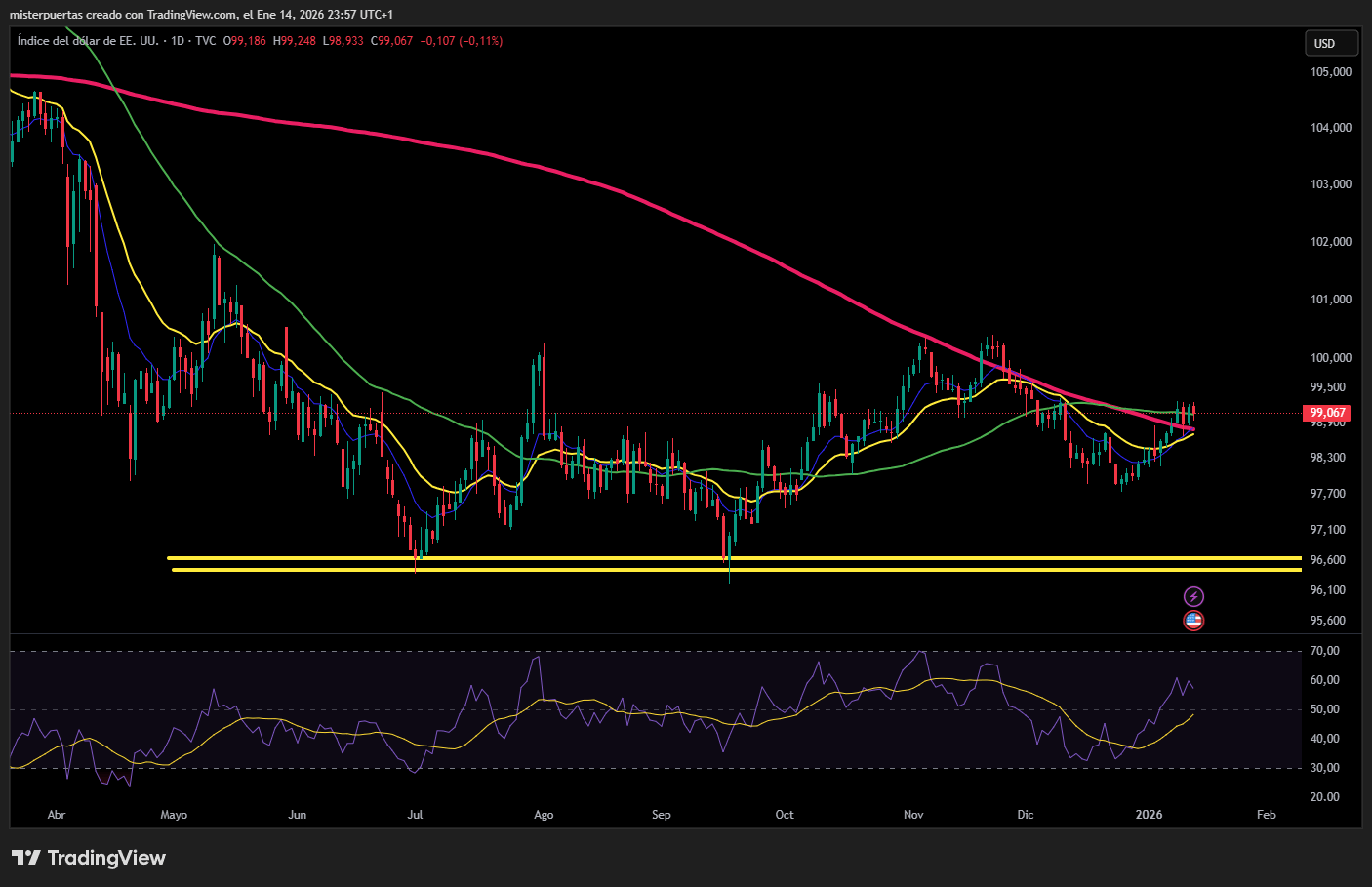

El dólar cerró más o menos plano,

lo que no impidió un nuevo máximo del oro

y, especialmente, de la plata, que alcanzó los 92 dólares.

Bitcoin también repuntó y superó los 97.000 dólares.

Todo ello mientras el petróleo sufrió una fuerte volatilidad por las noticias de última hora de Trump, lo que provocó que el WTI cayera por debajo de los 60 dólares.

Comentarios de acciones

Por sectores

Lo más destacado

- EE. UU. aprobó la venta a China de chips de IA NVIDIA (NVDA) H200, sujeta a que exista suficiente suministro en EE. UU., a garantías de seguridad y a un uso no militar.

- China prohibió el software de ciberseguridad de Fortinet (FTNT) y Palo Alto Networks (PANW).

- Infosys (INFY): los ingresos y el margen operativo quedaron por debajo de lo esperado, pero la guía de ingresos para el ejercicio fiscal sorprendió positivamente.

- Wells Fargo (WFC): resultados por debajo de lo esperado tanto en la parte alta como en la baja de la cuenta.

- Bank of America (BAC): el BPA, los ingresos y el margen de interés neto (NII) superaron expectativas, con provisiones por pérdidas crediticias menores de lo previsto.

- Citigroup (C): beneficio e ingresos por encima de lo esperado. La entidad no puede apoyar un tope a los tipos de interés de las tarjetas de crédito, ya que tendría un impacto negativo en la economía y restringiría el acceso al crédito; el CEO advirtió de más recortes de empleo y dio por terminados los “viejos y malos hábitos”; el CFO espera que el NII, excluyendo mercados, aumente entre un 5 % y un 6 % en 2026.

- Rivian Automotive (RIVN): rebajada por UBS a “Vender” desde “Neutral”.

- Tesla (TSLA) está teniendo dificultades para dar salida a cerca de un tercio de los vehículos iniciales que importó a India el año pasado, ya que algunos compradores potenciales que hicieron reservas anticipadas se han retirado, según Bloomberg, citando fuentes.

- OpenAI y Anthropic han dado los primeros pasos para preparar salidas a bolsa, según informa el New York Times; SpaceX estaría entrevistándose con bancos en relación con su IPO.

En la sesión europea…

Resumen de sesión

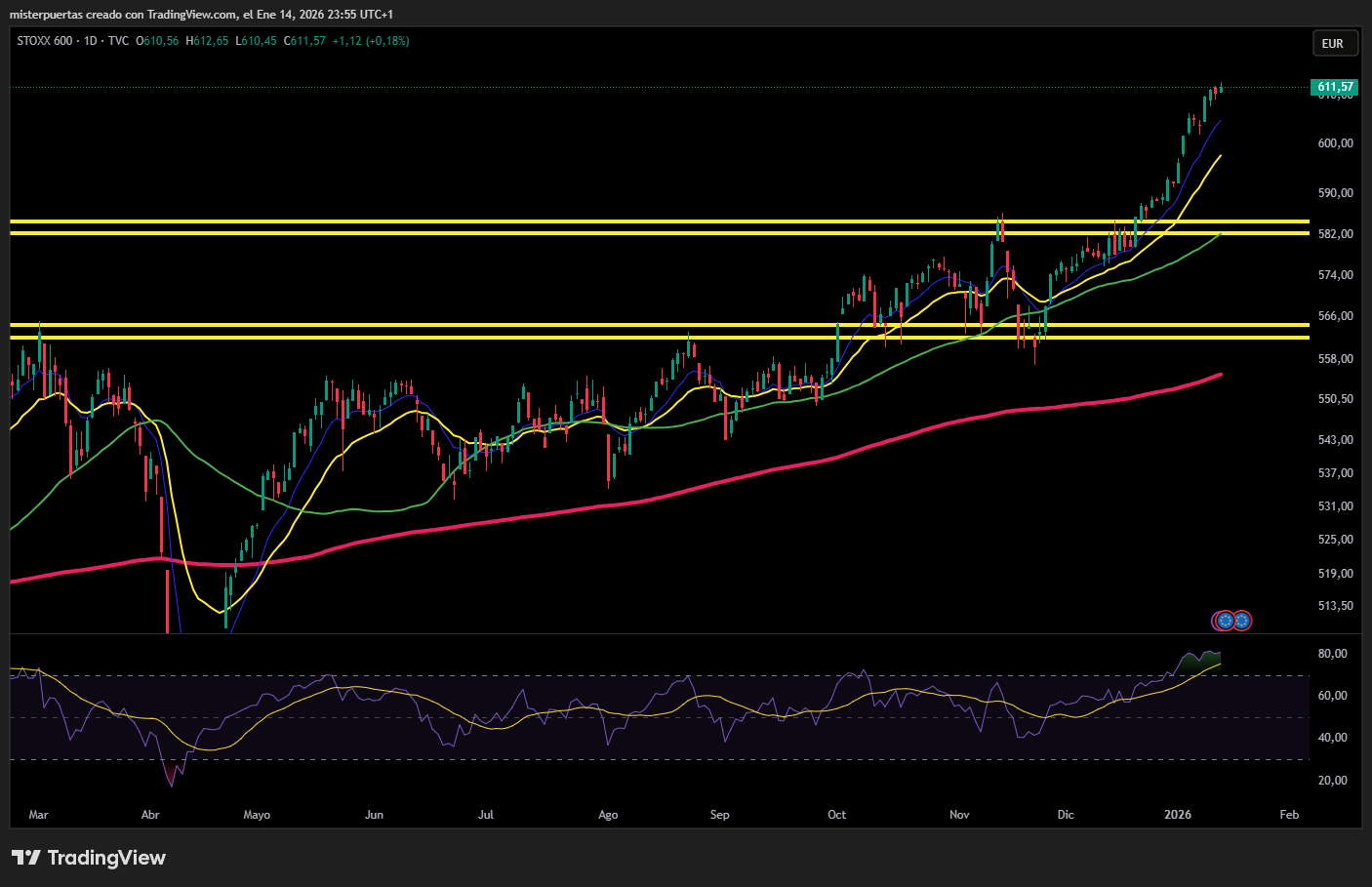

Las bolsas europeas cerraron el miércoles en máximos históricos, impulsadas por las subidas en los sectores químico y sanitario, mientras los inversores seguían de cerca las repercusiones de las persistentes tensiones geopolíticas a nivel global.

El índice paneuropeo STOXX 600 terminó la sesión con una subida del 0,18%, hasta los 611,56 puntos, con el sector químico liderando las ganancias sectoriales tras avanzar un 2%.

EMS Chemie se disparó un 8% y fue uno de los mejores valores del índice después de que UBS mejorara su recomendación sobre el grupo químico suizo a “comprar” desde “mantener”. Las compañías químicas también estuvieron entre las mayores subidas del índice estadounidense S&P 500.

En el frente de resultados, la farmacéutica finlandesa Orion subió un 12%, hasta su nivel más alto desde octubre, tras presentar una previsión de ingresos para 2026 mejor de lo esperado.

AstraZeneca avanzó un 2,4%, un día después de anunciar un acuerdo para adquirir la empresa estadounidense Modella AI, con sede en Boston. Este movimiento también impulsó una subida del 1,3% en el conjunto del sector sanitario.

Michael Field, estratega de renta variable europea en Morningstar, señaló que el mercado estaba digiriendo las noticias relacionadas con el acuerdo comercial entre la Unión Europea y el bloque Mercosur en América Latina, que pone fin a más de 25 años de negociaciones.

Según Field, este acuerdo “permite que sectores como el farmacéutico, algunos industriales y, especialmente, el químico puedan exportar más con el tiempo, sin las mismas barreras comerciales o aranceles”.

Por mercados regionales, el DAX alemán retrocedió tras haber registrado el martes su racha alcista diaria más larga en más de una década. El índice cerró con una caída del 0,5%, lastrado por valores tecnológicos como SAP e Infineon.

Al mismo tiempo, los inversores asimilaban la quiebra del conglomerado de grandes almacenes de lujo Saks Global, en la que tanto Kering —propietaria de Gucci— como LVMH, el mayor grupo de lujo del mundo, figuran como acreedores no garantizados. Las acciones del sector lujo recortaron las ganancias iniciales y cerraron con una caída del 0,3%.

“La situación genera preocupación sobre la demanda de los consumidores, especialmente en el segmento más alto del mercado, así como sobre la fuerte competencia en el sector, incluida la procedente del comercio electrónico”, afirmó Kyle Rodda, analista senior de mercados financieros en Capital.

Los inversores también siguieron de cerca los acontecimientos geopolíticos en Venezuela e Irán, cuyo mayor impacto se reflejó en los precios de las materias primas. El sector minero avanzó un 1,8%, mientras que las acciones de defensa cayeron un 1,6%, rompiendo una racha de ocho sesiones consecutivas de subidas.

Algunos comentarios de acciones

- Las eléctricas RWE y SSE subieron un 2,3% y un 2%, respectivamente, tras figurar entre los promotores que obtuvieron contratos con precios garantizados de electricidad en la última subasta británica de energía eólica marina, que aseguró una capacidad récord.

- La empresa británica de educación Pearson (PSON.L) se desplomó un 9,5% después de que su mayor división perdiera un contrato en el estado de Nueva Jersey.

En la sesión asíatica…

Las bolsas de Asia-Pacífico cotizaron mayoritariamente en positivo, con el Nikkei 225 destacando claramente, mientras que el ASX 200 se quedó rezagado.

El ASX 200 comenzó la sesión con subidas y llegó a avanzar hasta un 0,6%, pero terminó dándose la vuelta debido a las caídas en el sector financiero. Esto se produce tras unos malos resultados de JPMorgan (JPM), donde tanto el BPA como los ingresos quedaron por debajo de las estimaciones.

El Nikkei 225 fue el claro ganador en la región Asia-Pacífico, con una subida del 1,7% y ampliando su rally hacia nuevos máximos históricos. El movimiento se apoyó en el creciente eco de los informes que apuntan a que la primera ministra Takaichi estaría dispuesta a disolver la Cámara Baja y convocar elecciones anticipadas para aprovechar sus sólidos datos en las encuestas, reactivando el conocido como “Takaichi trade”.

El KOSPI cotizó de forma errática, con el mercado surcoreano marcando un nuevo máximo histórico en 4.716 puntos antes de retroceder de nuevo al rango de negociación del martes.

El Hang Seng y el Shanghai Composite iniciaron la sesión asiática con buen tono y no mostraron retrocesos significativos en las primeras horas de negociación, con el Shanghai Composite cotizando en máximos históricos en torno a los 4.181 puntos. Posteriormente, el índice chino revirtió por completo las ganancias iniciales tras un ajuste en los requisitos de margen.

Titulares destacados en Asia-Pacífico

El Ministerio de Ciencia y Tecnología de China anunció un plan para reforzar la financiación y los mecanismos de apoyo a sectores tecnológicos clave.

Según CCTV, China estaría preparando una nueva ronda de políticas para impulsar el empleo.

Samsung Electronics (005930 KS) cerrará previsiblemente una de sus tres plantas foundry de obleas de 8 pulgadas en Giheung durante la segunda mitad de 2026, según informó Lec citando fuentes. El objetivo sería eliminar procesos heredados de baja rentabilidad y concentrar recursos en la producción de obleas de 12 pulgadas.

Baidu (9888 HK) estaría estudiando elevar su cotización en Hong Kong a estatus de cotización primaria, según informó Bloomberg citando fuentes. Este movimiento le permitiría una mayor exposición a China continental.

Ruido de 2026, por Goldman

El comienzo del año ha sido estelar… al menos a nivel de índices principales.

Hemos visto cómo la mayoría de las cestas de posiciones cortas, tanto las de consenso como las de posiciones cortas, se han visto sometidas a una fuerte presión. Hemos observado una importante recuperación bruta (se debate si se trata de una subida y bajada tras la descompresión bruta de diciembre). Hemos visto cómo se desmantelaban numerosas operaciones bajistas en tecnología y/o cestas a principios de año. John Flood destacó que los flujos de la semana pasada mostraron el mayor nivel de compras en tecnología en 5 años y que el sector registró la mayor demanda neta de todos los sectores a principios de año.

Nos encontramos en un momento excepcional en el que los vientos favorables fiscales, monetarios y regulatorios se están dando simultáneamente… el rendimiento está ahí y, a pesar de que la ansiedad se mantiene alta, las recompensas por mantener la inversión a pesar de los riesgos (valoración, colas geopolíticas a la izquierda, incertidumbre de la inteligencia artificial) han sido abundantes. Una vez más, a pesar de la multitud de factores que podrían preocuparnos: Venezuela, Trump, la República Islámica de Irlanda, Groenlandia, Trump vs. Powell, el riesgo electoral en Japón, por nombrar solo algunos.

Perspectivas de GS para 2026 en materia de acciones, economía, mercados globales y materias primas.

A nivel de exposición regional, se percibe una clara sensación de expansión a principios de año. Continúa la rotación hacia Asia. Podría decirse que estamos viendo un cambio hacia un mercado más amplio y saludable en enero, menos restringido y/o dependiente de la IA y las megacapitalizaciones, con 9 de 11 sectores cerrando el viernes en positivo. Los inversores hablan de mayor dispersión y buenas oportunidades para la selección de acciones. Existe una gran cantidad de ruido en torno a la macroeconomía y la geopolítica, y el riesgo de sobrecarga sensorial y/o complacencia por diagnósticos erróneos o el síndrome del lobo, que se avecina… pero, por ahora, la gente parece contenta con invertir en riesgo y aprovechar lo que ha funcionado.