En Wall Street…

Resumen de sesión

Renta variable

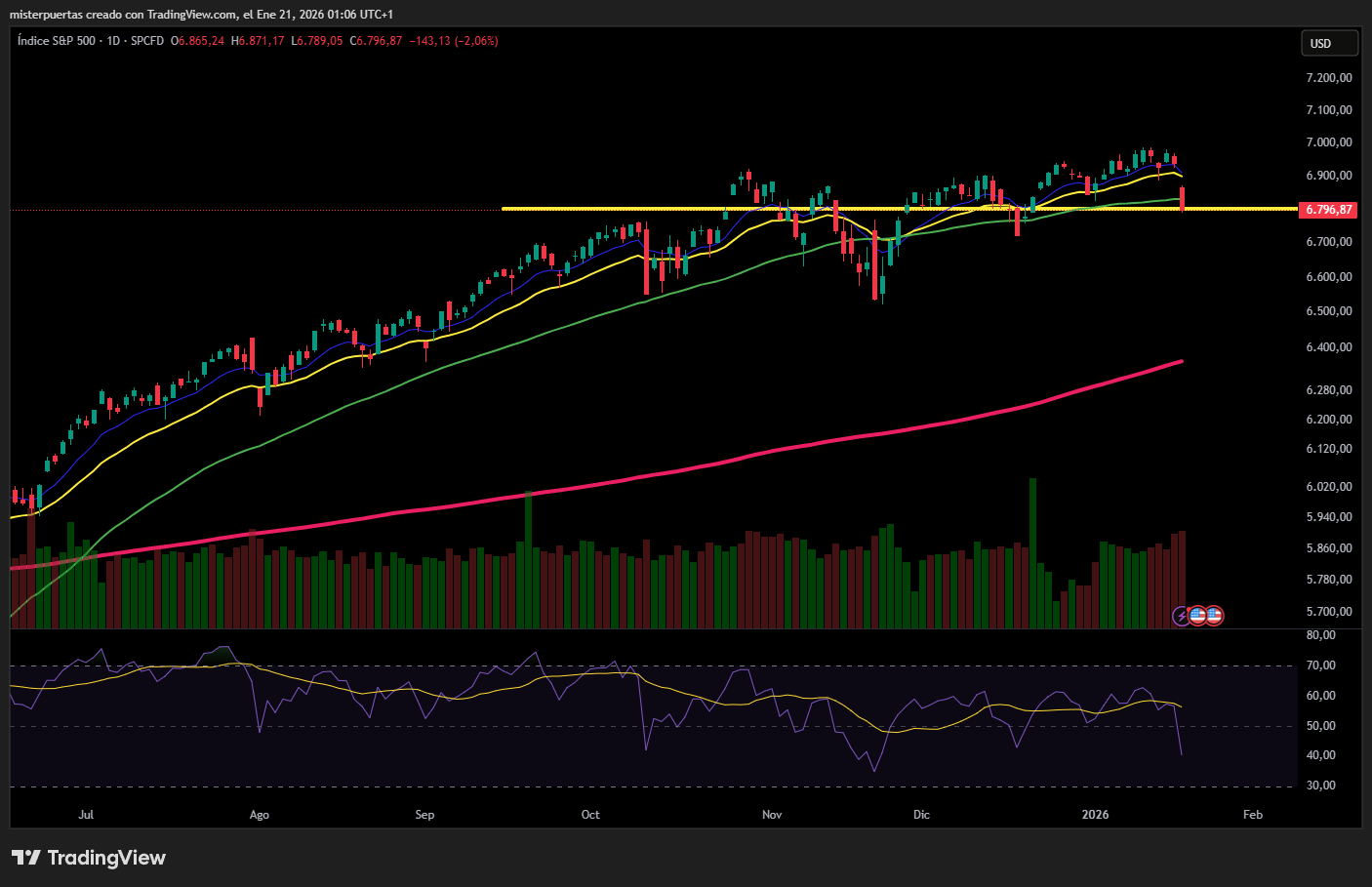

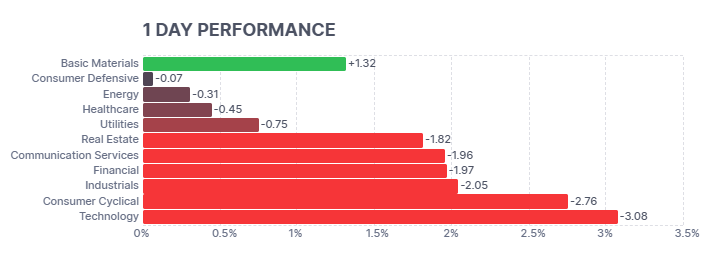

Vuelve la “venta de América”, con caídas generalizadas en todos los activos tras la reavivación de las tensiones comerciales, en este caso por Groenlandia. Todas las principales acciones de Estados Unidos cotizaron en rojo hoy, con el Nasdaq y el S&P 500 liderando las caídas.

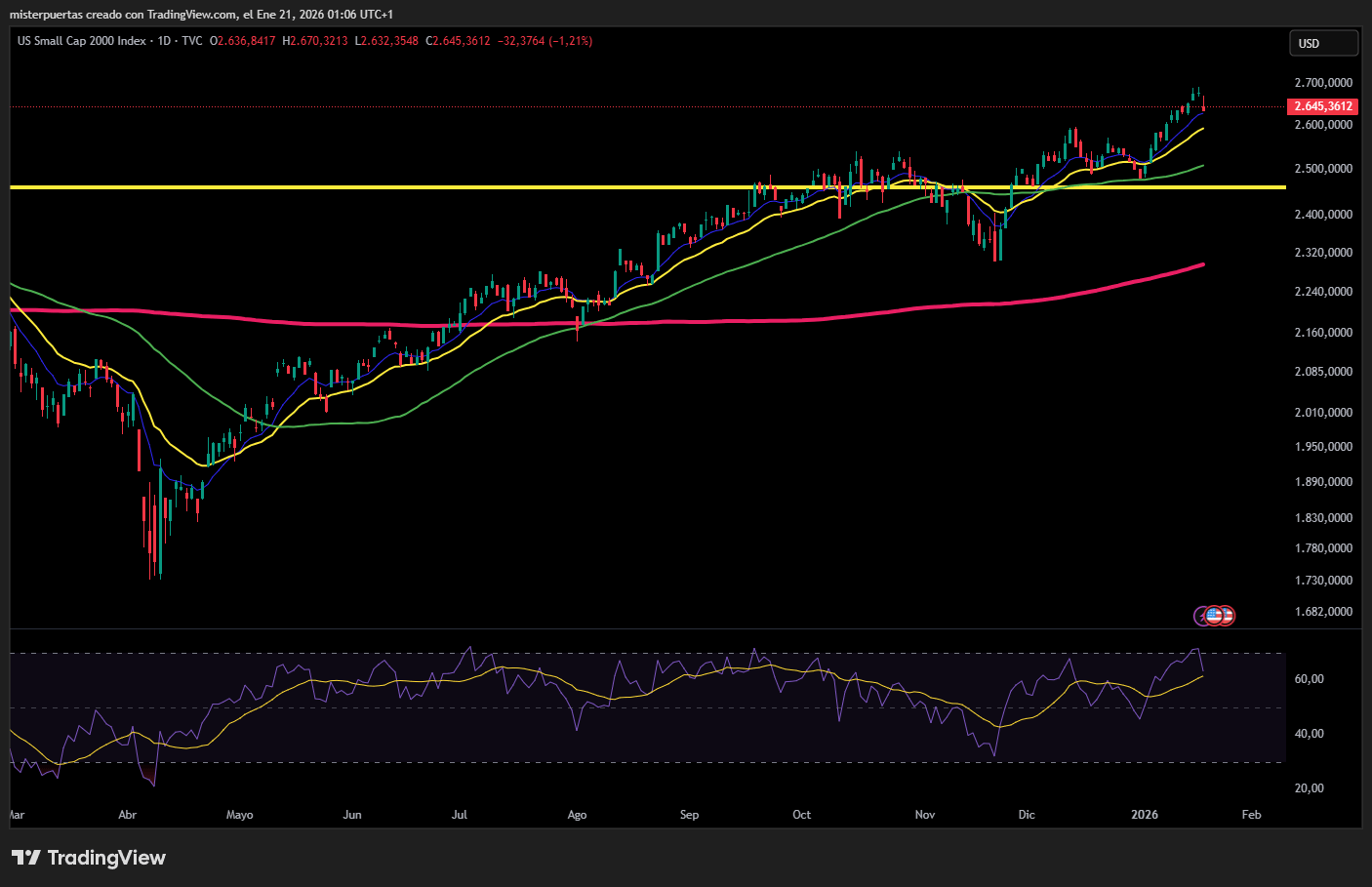

El Russell 2000 vuelve a superar al S&P 500 hoy, encadenando 12 días consecutivos de mejor comportamiento. Alcanzar 13 días nos igualaría con junio de 2008.

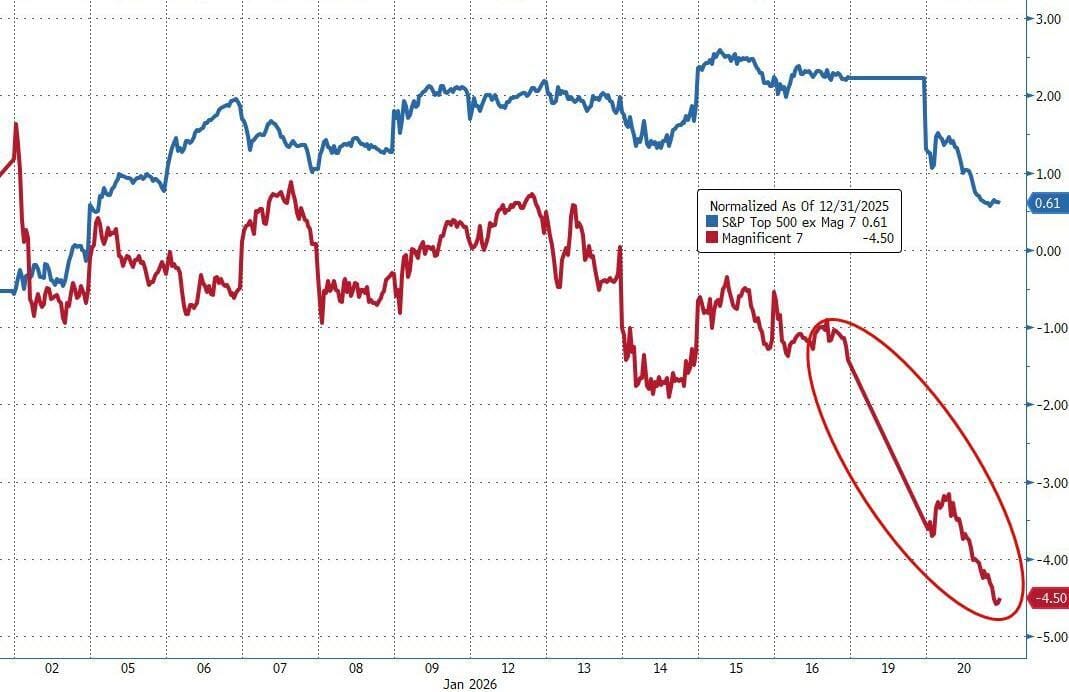

El sector tecnológico fue el peor del día, especialmente las industrias de software y ciberseguridad. Las acciones de las Magnificent 7 tuvieron un rendimiento muy inferior, extendiendo sus pérdidas en lo que va de año.

ZeroHedge

Dentro del S&P 500, los sectores tradicionalmente más defensivos —salud, bienes de consumo básico y servicios públicos— se situaron entre los de mejor comportamiento relativo, aunque también cerraron en negativo. Solo los materiales básicos lograron salvarse.

Renta fija

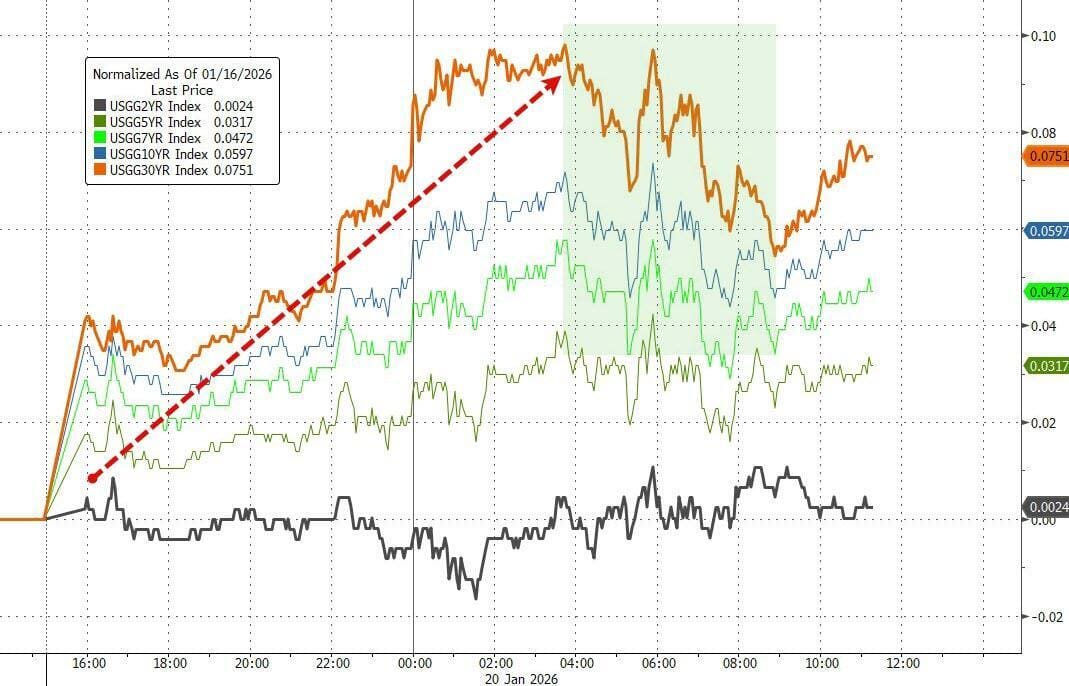

Los rendimientos de los bonos del Tesoro a largo plazo subieron con fuerza desde el cierre del viernes, impulsados por el alza de los rendimientos japoneses.

Algunos analistas señalan que “esto es básicamente el mercado descontando un momento Liz Truss en Japón”. El rendimiento del bono japonés a 40 años se disparó por encima del 4%.

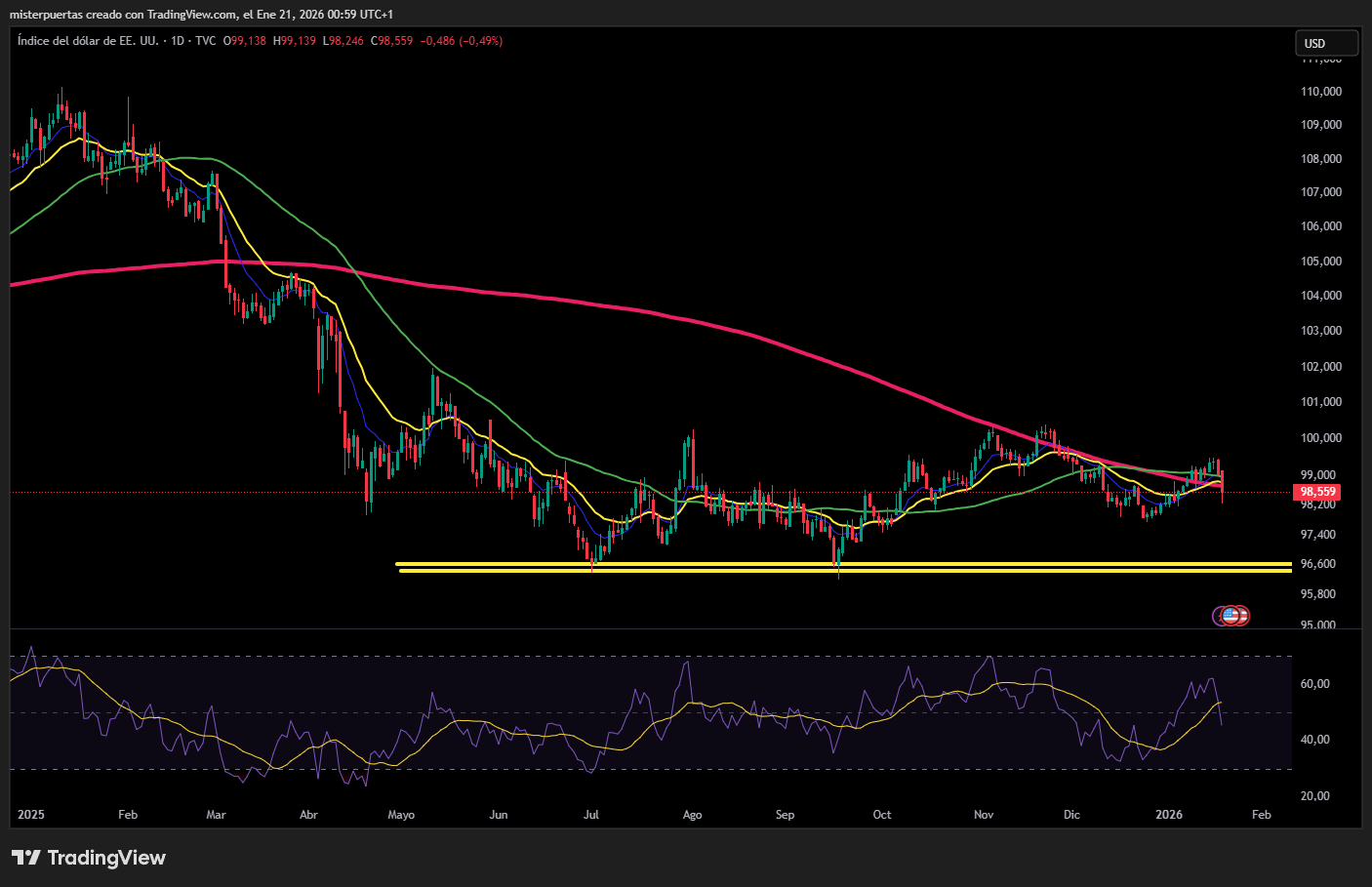

Divisas y materias primas

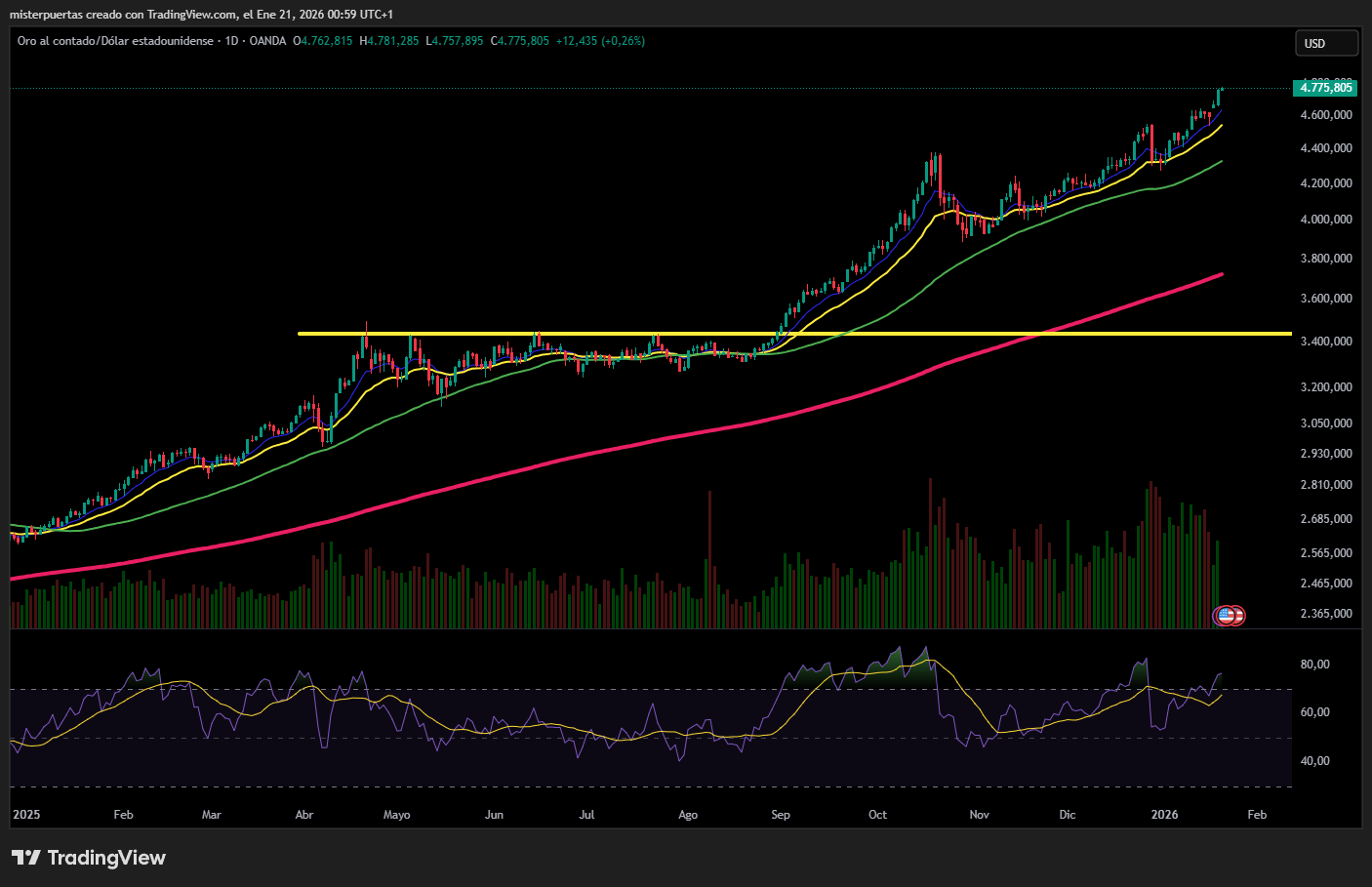

El dólar se vendió durante la noche, mientras el JPY se disparaba. Aunque la moneda japonesa se debilitó posteriormente, el dólar estadounidense se mantuvo cerca de sus mínimos.

Con la caída del dólar, el oro fue el gran ganador como principal activo refugio, superando los 4.750 dólares por primera vez en la historia.

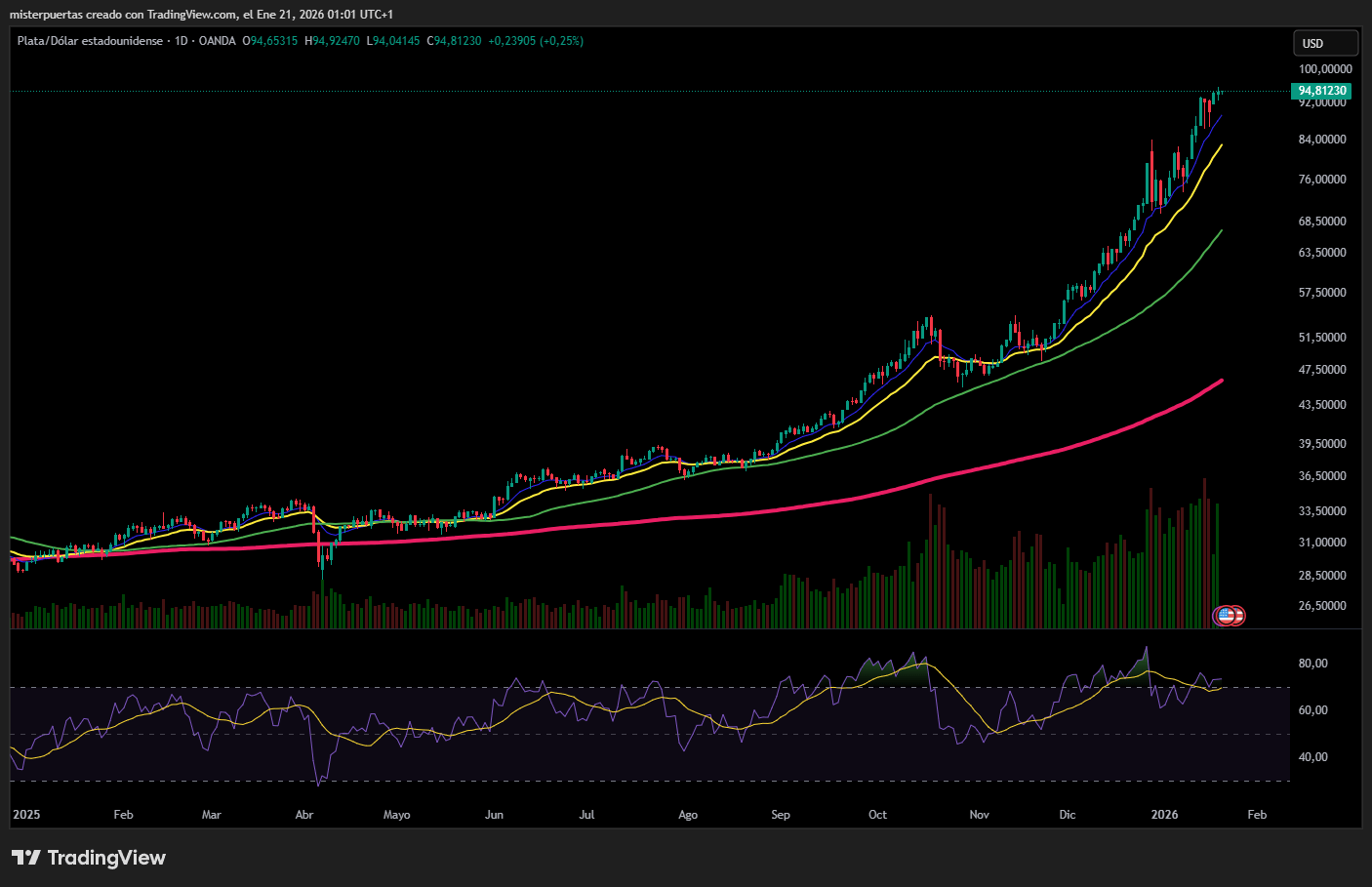

La plata, sin embargo, se mantuvo prácticamente sin cambios, consolidando máximos históricos en torno a los 94 dólares.

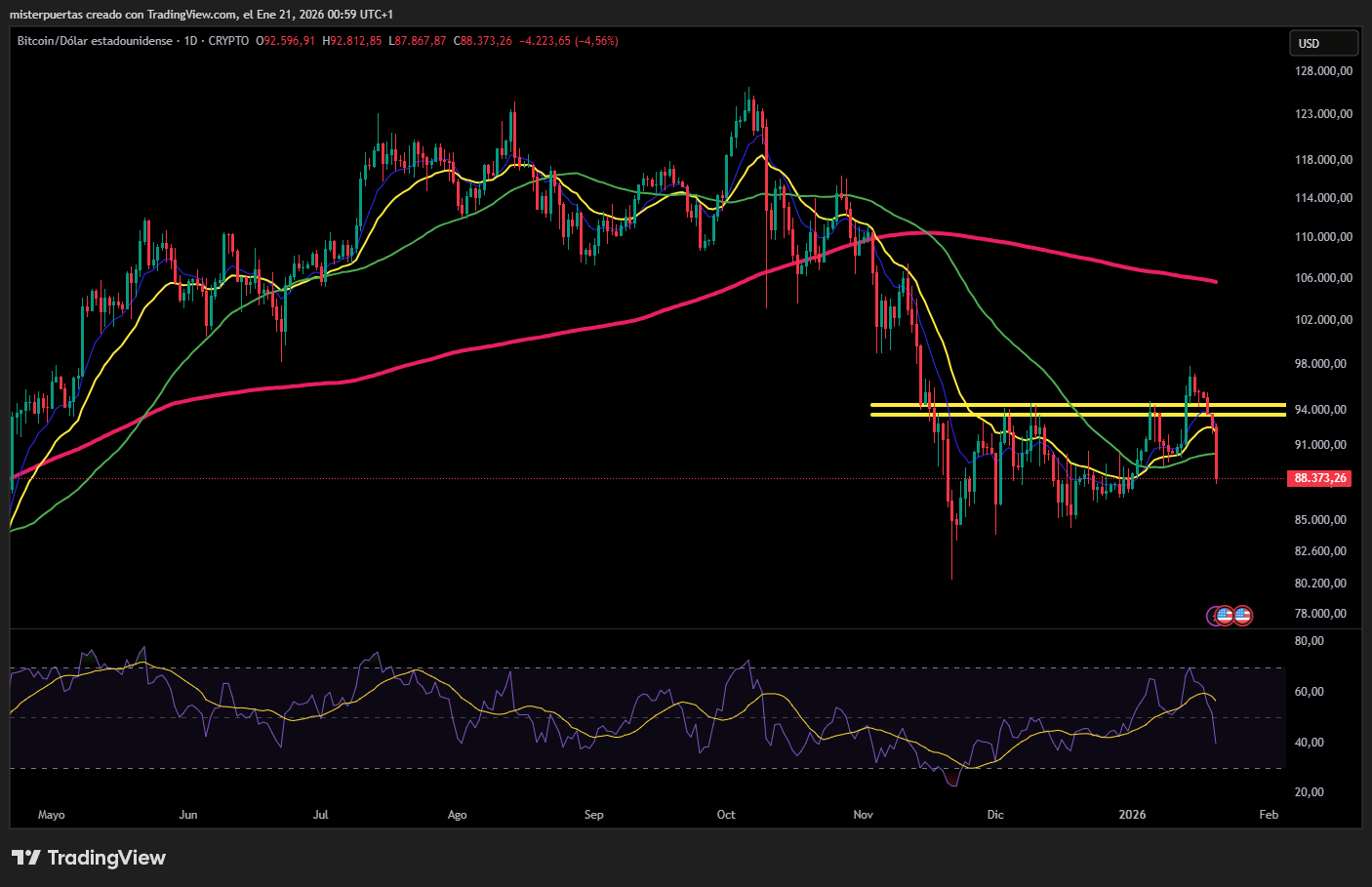

Bitcoin volvió a caer por debajo de los 90.000 dólares, registrando su mayor descenso desde la liquidación del 10 de octubre, también provocada por la amenaza de Trump de imponer aranceles del 100 % a China.

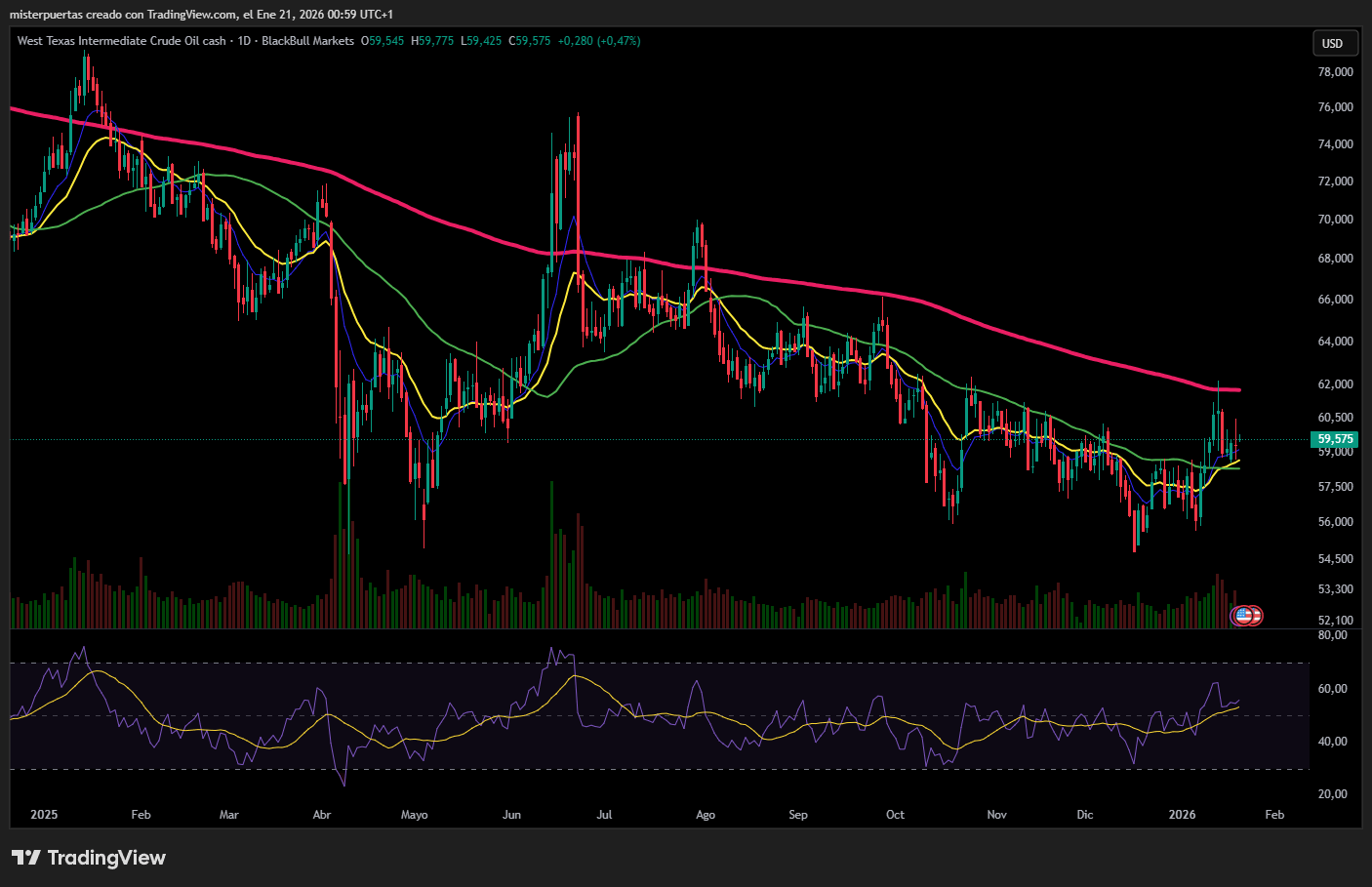

Los precios del crudo subieron ante los temores de una escalada de la guerra comercial, aunque finalmente cerraron la sesión sin grandes cambios.

En contraste, el gas natural se disparó —el mayor salto desde 2022— debido a que los pronósticos meteorológicos se tornaron mucho más fríos.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- China amplió una investigación sobre PDD Holdings (PDD) tras enfrentamientos entre sus empleados y los reguladores.

- 3M (MMM): la guía de BPA para el ejercicio fiscal fue débil.

- D.R. Horton (DHI): BPA e ingresos superaron las estimaciones, pero la guía de ingresos para el 2T quedó por debajo de lo esperado.

- Fastenal (FAST): las ventas no alcanzaron las previsiones.

- Netflix (NFLX) modificó su oferta para adquirir Warner Bros. Discovery (WBD), convirtiéndola en una transacción íntegramente en efectivo.

- Enphase Energy (ENPH) fue mejorada de recomendación en Goldman Sachs.

- Fifth Third (FITB): el beneficio superó las expectativas.

- Un juez estadounidense permitió una orden judicial contra el mercado de predicción Kalshi, impidiéndole ofrecer contratos sobre eventos deportivos en Massachusetts.

- Qiagen (QGEN) estaría evaluando opciones estratégicas ante un nuevo interés.

En la sesión europea…

Resumen de sesión

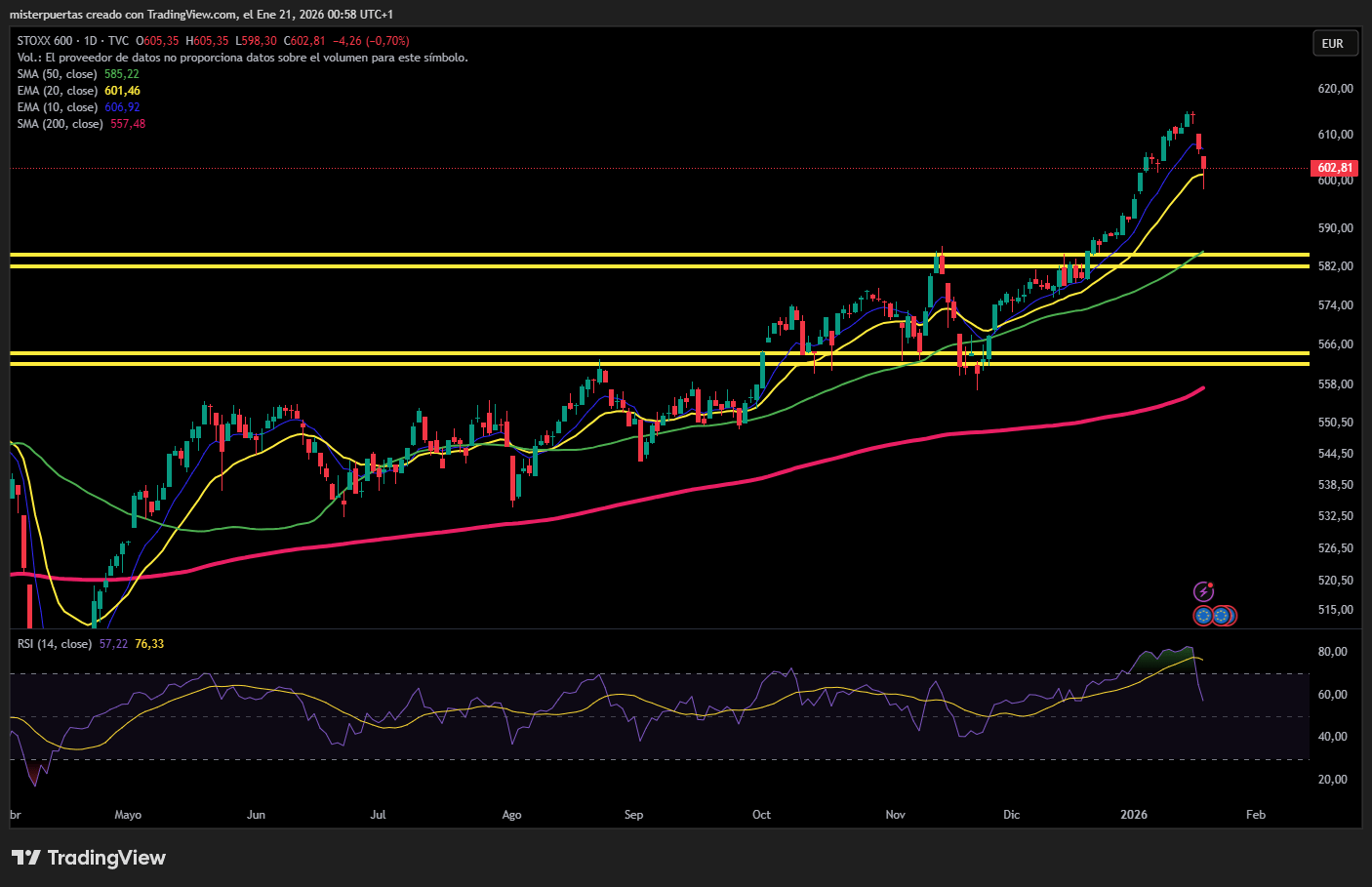

Las acciones europeas tocaron el martes su nivel más bajo en casi dos semanas, a medida que el creciente malestar por la amenaza arancelaria del presidente de EE. UU., Donald Trump, en relación con Groenlandia, erosionó el optimismo visto a comienzos de mes.

El índice paneuropeo STOXX 600 cerró con una caída del 0,7 %, registrando su mayor descenso en dos días en los últimos dos meses.

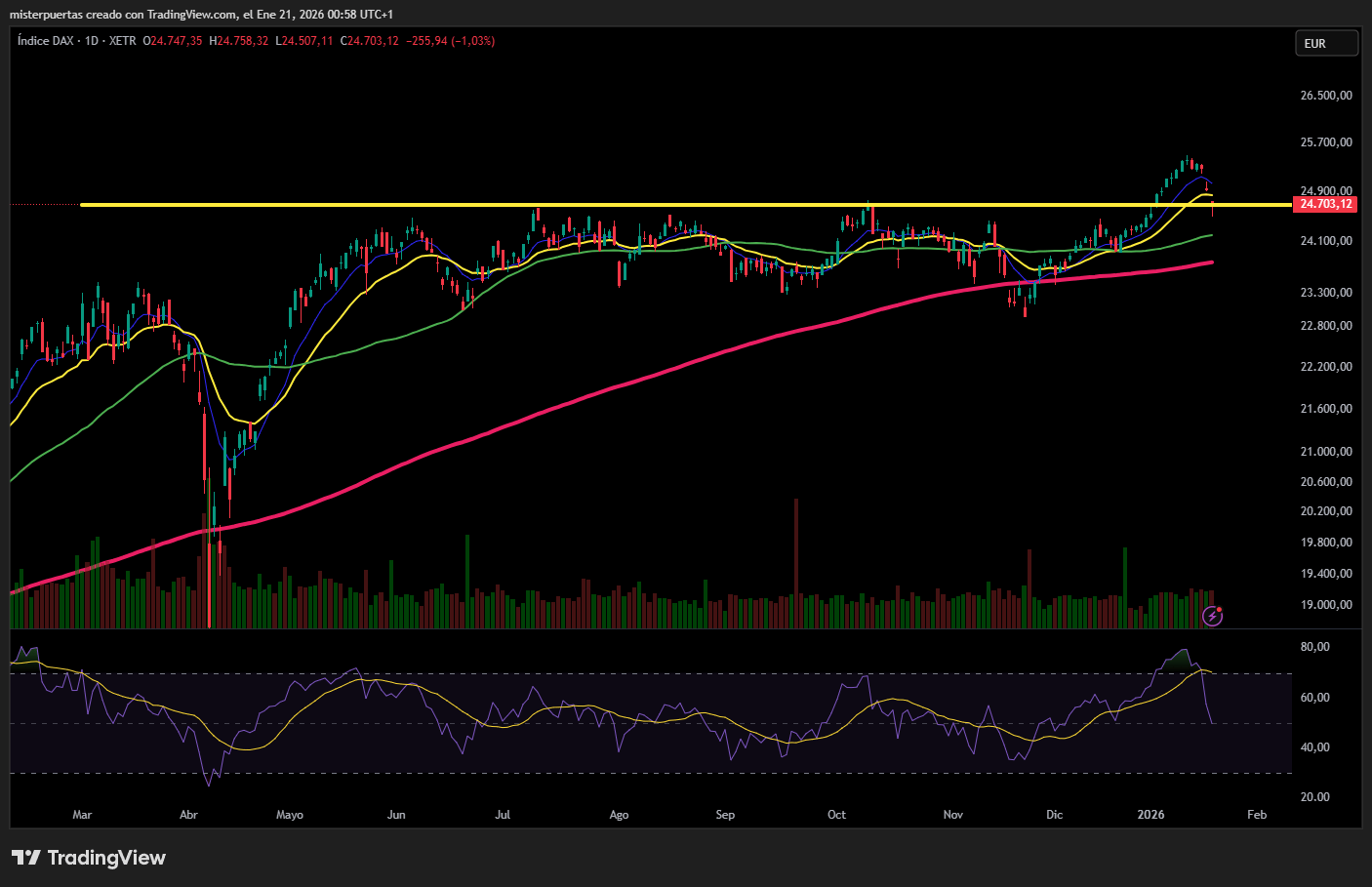

El índice francés CAC 40 bajó un 0,6 %, hasta tocar mínimos de un mes, mientras que el alemán DAX cedió un 1 %.

Trump amenazó con implementar, a partir del 1 de febrero, una oleada de aranceles crecientes sobre ocho países europeos hasta que Estados Unidos pueda comprar Groenlandia, avivando los temores de una renovada guerra comercial.

Aunque algunos siguen mostrándose escépticos sobre hasta qué punto Trump llevará a cabo sus amenazas, los inversores permanecen en alerta, ya que el presidente estadounidense ha mostrado pocas señales de suavizar su retórica.

“Los mercados han reaccionado, pero claramente hay margen para movimientos mayores si la retórica se intensifica aún más. Trump probablemente seguirá activo antes de eso, pero recordemos que mañana habla en Davos, y ese sería un lugar ideal para exponer su visión completa del mundo”, señalaron analistas de Deutsche Bank, liderados por Jim Reid.

Los principales responsables políticos de todo el mundo se han reunido esta semana en Davos (Suiza) para la reunión anual del Foro Económico Mundial (WEF), que será seguida de cerca en busca de señales sobre política económica y el panorama geopolítico.

Los resultados corporativos y los datos macroeconómicos también se espera que marquen el sentimiento del mercado en Europa esta semana.

Las acciones del fabricante francés Renault Group subieron un 2,2 % después de que la compañía informara de que sus volúmenes de ventas aumentaron un 3,2 % en 2025. La petrolera TotalEnergies avanzó un 1,4 %, tras señalar que espera menores ventas de petróleo y gas natural licuado en el cuarto trimestre de 2025, pero márgenes más fuertes en el refino de combustibles.

En Reino Unido, Wise se disparó un 16 % gracias a unos sólidos resultados del tercer trimestre, mientras que Qiagen ganó un 12,4 % después de que un informe indicara que está considerando opciones estratégicas ante un nuevo interés.

Los sectores del STOXX 600 registraron descensos generalizados, liderados por el sector inmobiliario, que cayó un 1,9 %, presionado por el repunte de los rendimientos de los bonos de la eurozona. En el sector del lujo, LVMH retrocedió un 2,2 %, después de que Trump amenazara con imponer un arancel del 200 % a los vinos y al champán franceses para presionar al presidente Emmanuel Macron a unirse a su iniciativa del Board of Peace.

En este contexto, Citi rebajó la recomendación sobre Europa continental a “neutral” por primera vez en más de un año, señalando que el último repunte de las tensiones transatlánticas y la incertidumbre arancelaria han deteriorado el atractivo de inversión a corto plazo de la renta variable europea.

En la sesión asíatica…

Las bolsas de APAC cotizaron mayoritariamente en negativo, con la excepción del KOSPI, en una sesión marcada por las caídas del sector tecnológico.

El ASX 200 continuó alejándose de su máximo de 2026 en 8.915, a pesar del tono positivo en el sector de metales, después de que BHP mejorara su guía de producción de cobre para el ejercicio fiscal 2026.

El Nikkei 225 se acercó a los 53.000 puntos, retrocediendo desde su máximo histórico de 54.522, mientras los inversores evalúan las políticas presentadas por el LDP y la Centrist Reform Alliance de cara a las elecciones del 8 de febrero.

El KOSPI apuntaba a romper su racha de cinco sesiones consecutivas al alza, cayendo desde su máximo histórico en 4.924, con el sector tecnológico lastrando el sentimiento. Samsung Electronics y SK Hynix lideraron brevemente las pérdidas, con caídas de hasta un 3 % cada una, antes de que los precios rebotaran de forma gradual, aunque permaneciendo en negativo.

El Hang Seng y el Shanghai Composite cotizaron con descensos moderados, sin un impulso adicional tras la decisión del PBoC de mantener sin cambios los tipos LPR, algo que no sorprendió al mercado.

En conjunto, las bolsas globales continúan descontando una re-escalada de los aranceles entre Estados Unidos y la Unión Europea.

El riesgo del Yuan, por BBG

Las acciones en Estados Unidos enfrentan un riesgo de caída si el aumento del yuan se torna desordenado , provocando una reversión de un reciente aumento del capital chino hacia los mercados extranjeros.

La administración estadounidense continúa inundando la zona. La estrategia de bombardear el ciclo informativo para agotar y confundir a los medios de comunicación es igualmente probable que desequilibre los mercados. El enfoque de esta semana en el hemisferio occidental y el intento de requisar Groenlandia no debería restarle importancia a un riesgo igual, si no mayor, para el mercado bursátil proveniente de Oriente: la apreciación del yuan y un aumento masivo de las entradas de capital a China.

El superávit comercial del país está alcanzando nuevos récords, estimado en más de un billón de dólares anuales según datos aduaneros. El capital que genera ha ido a parar, en parte, a los mercados bursátiles mundiales, probablemente principalmente a los de Estados Unidos.

Pero como muestran los datos publicados hace unos días, cada vez más cantidad de este metal regresa a las costas de China, lo que presiona al yuan al alza y arriesga una aceleración de las entradas de capital interno, exponiendo a las acciones extranjeras a mayores caídas.

Como se ha argumentado con frecuencia en esta columna, China ha ejercido una influencia formidable en los mercados bursátiles mundiales gracias a un mayor estímulo y a su vasto superávit. Esto se refleja claramente en los datos. El gráfico anterior muestra la mayor acumulación bruta de activos extranjeros, principalmente acciones, por parte de China hasta la fecha, alcanzando los 535.000 millones de dólares durante los tres primeros trimestres de 2025. Si bien esta cifra no es insignificante, solo refleja los flujos oficiales; es probable que la cifra real sea mayor.

Además, las subidas y bajadas del crecimiento del M1 han ido a la par con la acumulación de activos extranjeros. El aumento más reciente del M1 se produjo junto con el fuerte crecimiento de los activos de cartera en el extranjero. Por otro lado, una desaceleración del crecimiento del M1 en China, de la que ya hay indicios, bien podría provocar la venta de acciones estadounidenses y extranjeras en el país.

Pero el fortalecimiento del yuan sigue siendo clave. Un desglose del superávit comercial muestra que los exportadores de bienes están trayendo una proporción cada vez mayor del capital que generan al país, a costa de una reducción de los ingresos comerciales que se depositan en el exterior (para depositarlos en bancos extranjeros, financiar inversiones directas, comprar activos extranjeros, etc.).

Además, una proporción cada vez mayor del capital nacional —aproximadamente la mitad— se vende a los bancos chinos en forma de divisas a cambio de yuanes, y los bancos estatales chinos registraron en diciembre el mayor aumento mensual registrado en sus activos extranjeros. El resto se gasta en el país o ya está en yuanes, dado que el 30% del comercio de China se realiza actualmente en su propia moneda.

Como señaló Brad Setser , del Consejo de Relaciones Exteriores, en los últimos años los bancos estatales se han convertido silenciosamente en la principal palanca para que los responsables de las políticas en China gestionen el yuan en lugar del banco central, en un intento de silenciar las críticas de que manipula su moneda.

Los bancos estatales poseen actualmente 1,6 billones de dólares en activos extranjeros (y menos de 200.000 millones de dólares en pasivos extranjeros). Eso representa la mitad de las reservas del Banco Popular de China, lo que les otorga un importante poder de fuego para gestionar el yuan.

Esto es así así, ya que China ahora permite que el banco central sea eludido en los flujos comerciales (más aún después de la congelación de los activos de reserva de Rusia) y deja que el sector privado retenga los ingresos de las exportaciones en lugar de llevarlos al Banco Popular de China para canjearlos por yuanes.

La desventaja es que esto le otorga a China menos control sobre su moneda. El banco central tiene la capacidad de crear tanto yuan como desee, lo que limita su apreciación. Pero incluso autorizar a los bancos estatales a asumir extraoficialmente el papel del Banco Popular de China no es suficiente para evitar la apreciación del yuan.

Los bancos estatales crean pasivos de depósito denominados en yuanes a cambio de divisas, lo que reduce, pero no elimina, la presión de apreciación. Esto probablemente ha explicado hasta la mitad del aumento del M1 el año pasado, impulsado por un incremento en los depósitos a la vista de las empresas. Sin embargo, como se mencionó anteriormente, el crecimiento del M1 se está desacelerando, lo que deja a la moneda china expuesta a un mayor fortalecimiento a medida que la entrada de capital cobra impulso.

Podría convertirse en un problema. La apreciación del yuan puede retroalimentarse al atraer más flujo de capital. A este impulso alcista se suma un factor fundamental: la caída de los tipos de interés estadounidenses en relación con los de China.

El yuan probablemente se encuentra más fuerte de lo que desearían los responsables políticos , dado que el tipo de cambio al contado USD/CNY se cotiza actualmente por debajo del precio de referencia oficial, pero aún dentro del rango de fluctuación que China mantiene para su moneda. Se desea cierta apreciación del CNY frente al dólar por conveniencia política, pero un exceso de algo positivo podría resultar costoso, no solo para el modelo de crecimiento chino basado en las exportaciones, sino también para los accionistas estadounidenses y mundiales.

El potencial de venta de activos extranjeros no es trivial. Como se mencionó, China posee una cantidad significativa de activos en el extranjero: en términos netos (es decir, activos en el extranjero en comparación con activos extranjeros en China), supera a Japón y solo es superada por Alemania. En términos brutos, China posee 2 billones de dólares en activos de cartera extranjeros y 11,5 billones de dólares en activos extranjeros en total.

No bastaría con repatriar una proporción significativa de personas para causar turbulencias en los mercados mundiales.

Y como he sugerido a lo largo del artículo, las cifras oficiales deben tomarse con cautela.

Lo que China posee en el exterior y lo que ha comprado últimamente podría estar considerablemente subestimado.

Para tener una idea del alcance de la fuga de capital , podemos comparar el superávit comercial con la variación de las reservas de divisas del Banco Popular de China y la variación de las divisas netas liquidadas (es decir, compradas) por los bancos. En lugar de cero, como dictaría la teoría a partir de una cuenta de capital nominalmente cerrada, se acerca más a un billón de dólares durante el último año y a casi 5 billones desde la pandemia.

El mayor retorno de capitales al país reducirá la salida de capitales (aunque parte de ese capital podría volver a filtrarse posteriormente), pero las fugas anteriores, además de respaldar muchos activos no comerciales como propiedades, arte, diamantes, préstamos, inversión directa, etc., en todo el mundo, también habrán encontrado su camino hacia los mercados de activos globales, incluidas las acciones.

Los 2 billones de dólares de activos brutos de cartera mantenidos en el exterior por inversores chinos, según los datos oficiales, parecen marcadamente bajos.

Europa también tiene un gran stock de activos financieros estadounidenses, por un total de más de 12 billones de dólares, pero vender una parte de ellos en represalia por el intento del presidente Trump de reclamar Groenlandia sería un último recurso.

Un riesgo mayor para los accionistas globales este año es un ciclo de retroalimentación de entrada de capital a China impulsado por el yuan, ya que su colosal superávit comercial se vuelve en su contra (y en el proceso, también para muchos otros).