En Wall Street…

Resumen de sesión

Renta variable

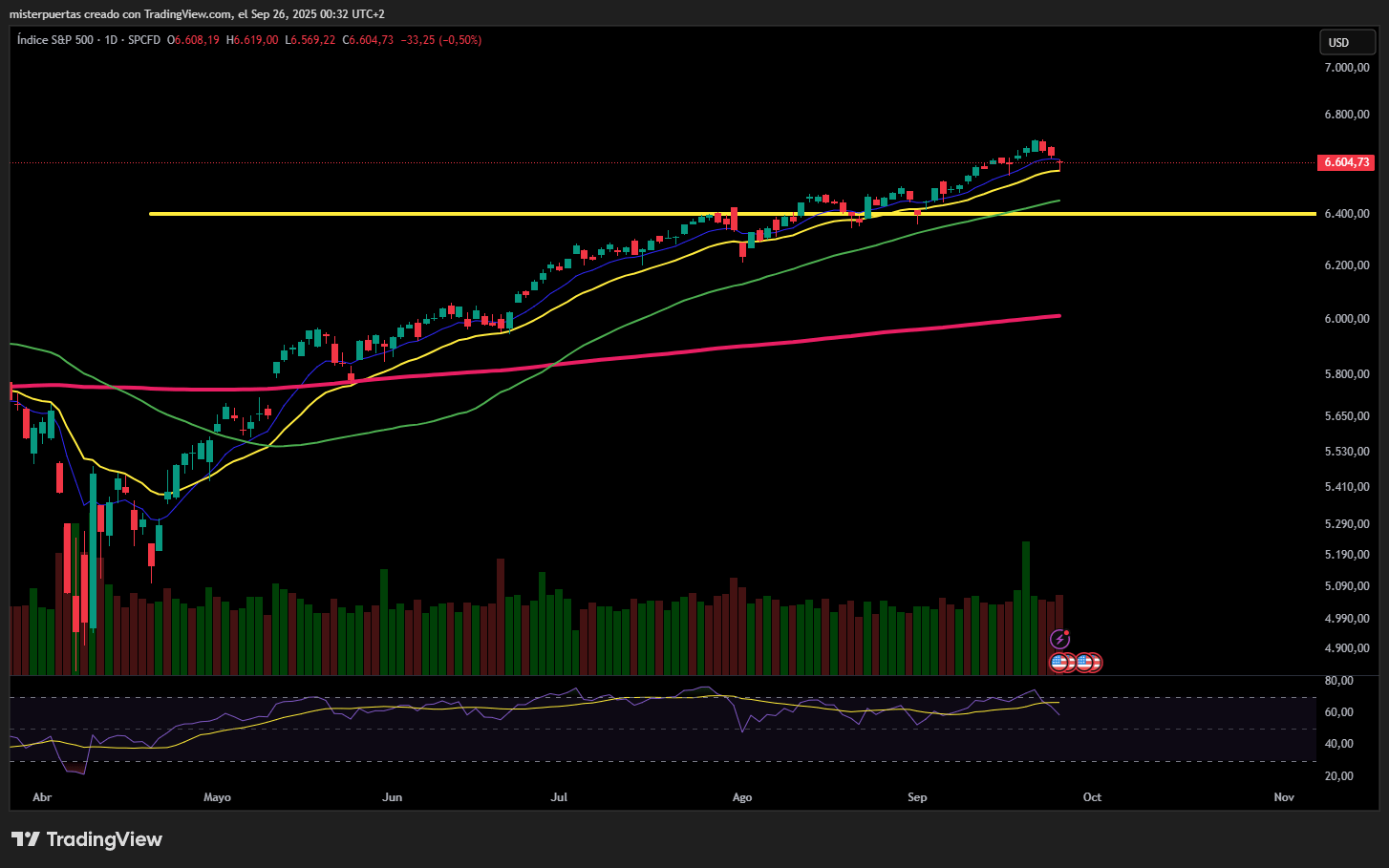

Después de que el S&P alcanzara un máximo histórico hace apenas tres días, hemos visto no menos de cinco grandes olas de ventas distintas en los últimos tres días, con los impulsos de venta de hoy siendo bastante fuertes.

Con la tercera liquidación consecutiva de hoy, los cuatro índices principales han borrado todas las ganancias posteriores al FOMC.

Los datos económicos fueron más fuertes de lo esperado y ahora el mercado rápidamente descartó las probabilidades de dos recortes de tasas para diciembre. ¿Será que las buenas noticias ahora son negativas, descontando un error de la Fed? ¿O será que el mercado simplemente estaba sobrecomprado? De lo primero no lo sé, pero de lo segundo estoy seguro.

El SPX aguanta los 6.600 y cada vez es más importante la gamma positiva que proviene de los 6.505, pata del collar de JPM de cara al vencimiento de final de mes.

Renta fija

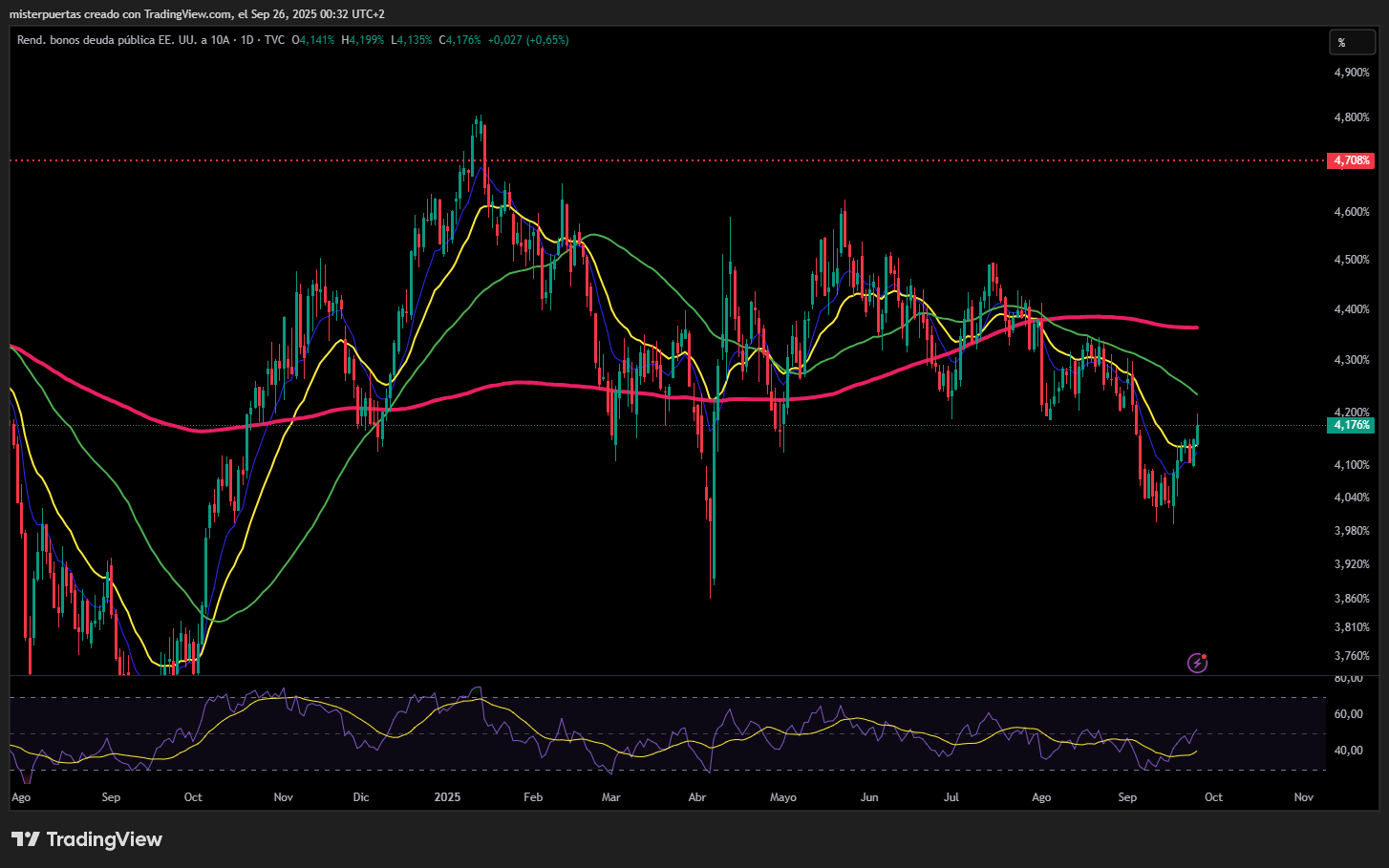

Los excelentes datos económicos no solo afectaron a las acciones. Los rendimientos de los bonos del Tesoro estadounidense a 10 años volvieron a subir hasta el 4,20%, 10 puntos básicos más que los mínimos de ayer y 20 pb más que los mínimos del miércoles tras la bajada de tipos.

Divisas y materias primas

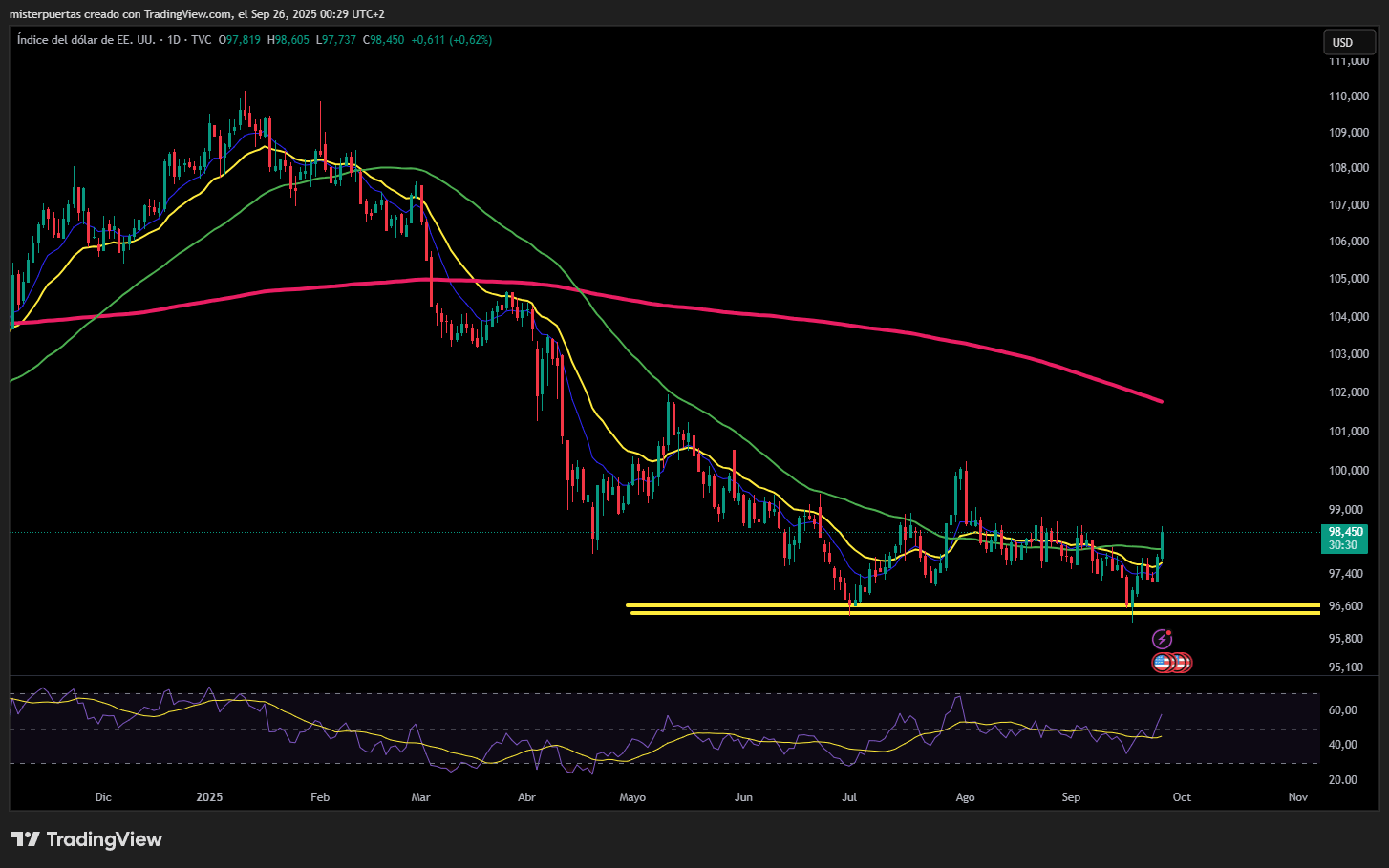

El dólar también saltó a un máximo de tres semanas, empujando al USDJPY justo por debajo de 150.

Algo que no fue impedimento para que el oro y la plata también lo hicieran, con esta última por encima de los 45 dólares, en nuevos máximos de 14 años.

Bitcoin cayó por debajo de los 110 dólares, donde estaba a principios de julio, seguido por todas las altcoins.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Intel (INTC) se ha acercado a Apple (AAPL) para una posible inversión que respalde su reestructuración. Mientras tanto, Intel también se ha acercado a

- TSMC (TSM) para discutir inversiones o asociaciones de manufactura, según informa WSJ.

- Starbucks (SBUX) aprobó un plan de reestructuración y estima 1.000 millones de USD en costes asociados.

- Legisladores de EE. UU. están investigando a grandes compañías estadounidenses, incluidas Amazon (AMZN) y Apple (AAPL), por su uso de visados H-1B en medio de despidos en EE. UU.

- Eli Lilly (LLY): Detuvo un ensayo de diabetes de un fármaco de preservación muscular con Zepbound.

- Accenture (ACN): El beneficio por acción y los ingresos superaron las previsiones, pero la estimación de ingresos para el próximo trimestre quedó ligera en el punto medio.

- CarMax (KMX): Beneficio por acción e ingresos por debajo de lo esperado.

- H. B. Fuller (FUL): Ingresos por debajo de lo esperado y estrechó su previsión anual de beneficio por acción, reduciendo ligeramente el extremo superior de su proyección.

- Oracle (ORCL): Iniciada con recomendación de “Vender” y precio objetivo de 175 USD en Rothschild & Redburn.

- Lululemon (LULU): Rebajada a “Mantener” desde “Comprar” en Needham.

- Uranium Energy (UEC): Rebajada a “Rendimiento de mercado” desde “Superior al mercado” en BMO Capital.

- Citi (C): Tras los recortes en China, trasladó cerca de 1.000 empleos tecnológicos a India, según Bloomberg.

- Google (GOOGL): Se enfrenta a una segunda multa bajo las nuevas normas de la UE en los próximos meses, según fuentes de Reuters; la UE no tiene prisa en la decisión debido a tensiones comerciales con EE. UU. y críticas.

- Amazon (AMZN): Pagará 2.500 millones de USD en multas y compensaciones a consumidores por el caso Prime, según la FTC; además, Amazon creará un fondo de 1.500 millones de USD para reembolsos relacionados con este acuerdo.

- Meta (META): Según Bloomberg, la UE se prepara para presentar cargos por no vigilar adecuadamente contenido ilegal, arriesgándose a multas por violar las normas europeas de moderación de contenidos.

- Oracle (ORCL), Silver Lake y MGX tomarían cada una aproximadamente un 15% de participación en el nuevo TikTok US, según Bloomberg.

- Volkswagen (VWAGY): Redujo producción y pausó operaciones en sus plantas de vehículos eléctricos en Alemania, según Bloomberg.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cayeron el jueves arrastradas por las acciones del sector de tecnología médica, después de que EE. UU. lanzara nuevas investigaciones sobre importaciones, mientras los inversores analizaban los comentarios de funcionarios de la Reserva Federal y los datos económicos en busca de pistas sobre el próximo movimiento del banco central.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una caída del 0,7%, tras tocar en la sesión su nivel más bajo en tres semanas. Las acciones del sector salud (.SXDP) fueron las de peor desempeño, con una bajada del 1,9%.

La alemana Siemens Healthineers (SHLG.DE) cayó un 3,4% después de que el Departamento de Comercio de EE. UU. anunciara nuevas investigaciones de seguridad nacional sobre importaciones de equipos de protección personal, productos médicos, robótica y maquinaria industrial.

El fabricante danés de equipos médicos Coloplast (COLOb.CO) y la holandesa Philips (PHG.AS) también retrocedieron más del 3% cada una.

El sector de construcción y materiales (.SXOP) estuvo también entre los más castigados, con una caída del 1,5%, mientras que bienes y servicios industriales (.SXNP) bajaron un 0,8%.

Entre los ganadores, la sueca H&M (HMb.ST) saltó un 9,8% después de que la cadena de moda reportara un aumento de beneficio en el tercer trimestre muy superior a lo esperado.

El sector minero europeo (.SXPP) avanzó un 0,6%, siguiendo la subida de los precios del cobre, con el cobre en Shanghái alcanzando un máximo de seis meses.

Con los movimientos del jueves, el índice paneuropeo STOXX 600 acumula una subida del 9% en lo que va de año, quedando por detrás del casi 13% del S&P 500 (.SPX) en EE. UU.

Las bolsas europeas comenzaron 2025 con fuerza, impulsadas por el sector de defensa, pero desde entonces se han rezagado frente a Wall Street, donde el optimismo en torno a la IA ha llevado a los índices a máximos históricos en septiembre.

Mientras la Fed realizó su primer recorte de tipos del año, el Banco Central Europeo y el Banco Nacional Suizo mantuvieron sus tipos sin cambios. El banco suizo también advirtió sobre los riesgos derivados de los aranceles de EE. UU., anticipando un panorama económico más débil de cara a 2026.

Por su parte, el presidente de la Fed de Chicago, Austan Goolsbee, expresó cautela sobre relajar demasiado rápido la política monetaria, citando riesgos inflacionarios. Sus declaraciones resaltan la fragilidad del actual repunte y la sensibilidad del mercado a las señales de los bancos centrales y a los datos económicos.

Los mercados redujeron las expectativas de un recorte de 25 puntos básicos en la reunión de la Fed de octubre, después de que las solicitudes iniciales de subsidio por desempleo cayeran menos de lo previsto.

En la sesión asíatica…

Las bolsas asiáticas se mantuvieron estables, apoyadas por el avance de las acciones tecnológicas en China y Japón, mientras que TSMC lideró las ventas en Taiwán.

El MSCI Asia Pacific Index cerró mixto, con TSMC entre los mayores lastres y Sony entre los ganadores. Los principales índices subieron en la China continental, mientras que retrocedieron en Taiwán, Singapur e India.

BHP y otros valores de materiales repuntaron siguiendo la subida del cobre, después de que Freeport-McMoRan declarara fuerza mayor en los suministros contratados desde una mina en Indonesia tras un accidente.

El impulso de la IA ha proporcionado un nuevo viento de cola al rally bursátil en China, de cara a las próximas vacaciones de la Golden Week.

Mientras tanto, los inversores esperan los datos clave de inflación en EE. UU. que se publicarán el viernes, en busca de pistas sobre la política monetaria de la Reserva Federal.

Los mercados no tienen un precio perfecto, por Deutsche Bank

1. Los precios del oro están en máximos históricos, incluso en términos reales: tradicionalmente eso ha sido una señal clásica de miedo, no de optimismo desenfrenado.

Si bien los precios del oro tienen muchos factores, uno de ellos es la percepción de que funciona como un refugio que los inversores compran en tiempos de miedo. Al fin y al cabo, no paga dividendos ni cupones, y a muy largo plazo, ha tenido dificultades para competir con la rentabilidad de otros activos.

Este septiembre, los precios del oro superaron su máximo anterior ajustado a la inflación, alcanzado en enero de 1980. En ese momento, Estados Unidos se encaminaba hacia una recesión, impulsada por un enorme ajuste monetario por parte de la Reserva Federal bajo la dirección de Paul Volcker, con el objetivo de reducir la inflación. Por lo tanto, históricamente, los altos precios del oro no se han asociado precisamente con un optimismo desenfrenado.

Mientras tanto, hoy en día, incluso cuando se compara con la burbuja puntocom de finales de los 90, una diferencia clave con ese período es que los precios del oro se encontraban en mínimos históricos en varias décadas. Esto sería más coherente con un entorno de alta exuberancia, donde la gente busca activos con mayor rentabilidad, en lugar de oro, que no paga dividendos.

2. Se sigue estimando que la inflación en Estados Unidos se mantendrá por encima del objetivo, lo que no encaja con la tesis de la “perfección”.

Si analizamos los swaps de inflación de EE. UU., el swap de inflación a 2 años cerró en el 2,92 % el viernes. Esto se mide con base en la inflación del IPC, en lugar del objetivo de PCE de la Fed. Sin embargo, incluso considerando la tasa de PCE ligeramente inferior (unos 10 puntos básicos menos en julio), esto sigue indicando que se espera que la inflación se mantenga por encima del objetivo durante los próximos dos años. Por lo tanto, implícitamente, los mercados están descontando tasas de inflación a un nivel que limitaría la capacidad de la Fed para recortar los tipos.

En otras palabras, esto ofrece un potencial alcista si la inflación disminuye, especialmente en la renta fija. Tuvimos un buen ejemplo a finales de 2023, cuando la inflación sorprendió a la baja, los inversores crecieron en confianza en que la Fed estaba a punto de recortar los tipos y el índice agregado de bonos estadounidenses de Bloomberg registró su mejor mes desde mayo de 1985.

3. De manera similar, está claro que los inversores siguen preocupados por los aranceles y la perspectiva de una nueva escalada.

Una razón de la continua preocupación por la inflación son los aranceles. Además de los ya impuestos, sabemos que aún hay revisiones en otros sectores, como el farmacéutico, el de semiconductores y el de minerales críticos. Por lo tanto, existe la posibilidad de que se impongan aranceles adicionales a los actuales.

Mientras tanto, la relación entre Estados Unidos y China sigue tensa, y el arancel estadounidense del 145 % aplicado a China a principios de año sigue sujeto a una reducción temporal que solo dura hasta noviembre. Si bien esta reducción temporal se anunció por 90 días en mayo y se prorrogó en agosto, la falta de un acuerdo permanente implica que aún persiste la amenaza de un repunte repentino de los aranceles. De hecho, hemos visto ajustes al alza en otros países, como el aumento del arancel de Canadá del 25 % al 35 % en agosto.

4. Siguen existiendo señales evidentes de preocupación en torno al mercado laboral estadounidense, en particular con la desaceleración de las nóminas.

El promedio de 6 millones de empleos en EE. UU. ha disminuido a tan solo 64.000, el nivel más bajo en este ciclo económico hasta la fecha. Mientras tanto, la tasa de desempleo del 4,3% es la más alta desde finales de 2021, y las recientes revisiones de los índices de referencia sugieren que las nóminas fueron más débiles de lo previsto en 2024-25.

Los mercados se han percatado de esta debilidad. De hecho, el 1 de agosto se produjo una importante aversión al riesgo cuando el informe de empleo mostró importantes revisiones a la baja respecto a los dos meses anteriores, lo que contradijo la percepción previa sobre la resiliencia del mercado laboral tras el Día de la Liberación. De hecho, los diferenciales de alto rendimiento de EE. UU. aumentaron 23 puntos básicos el 1 de agosto, el mayor incremento diario desde la semana del anuncio de aranceles del Día de la Liberación a principios de abril.

En otras palabras, es erróneo sugerir que los mercados no están preocupados por esto, o que nos encontramos en un simple paradigma de “malas noticias son buenas noticias”, donde los datos débiles llevan a anticipar más recortes de tasas. El informe de empleo del 1 de agosto demostró que las malas noticias pueden tratarse como malas noticias, sobre todo si aumentan significativamente la percepción de una recesión.

5. Los inversores están descontando más recortes de tasas por parte de la mayoría de los principales bancos centrales, en particular la Reserva Federal.

Pero eso se debe en parte a que les preocupa un crecimiento débil, más que a una señal de fortaleza. Si observamos los precios del mercado, los inversores aún creen que la tendencia apunta a recortes de tipos por parte de los principales bancos centrales. Esto es más evidente en el caso de la Fed, donde los futuros prevén más de 100 puntos básicos de recortes adicionales para finales de 2026. Pero incluso en el caso del BCE, que ha pausado los recortes, los mercados aún consideran más probable un recorte que un aumento en las próximas reuniones.

Algunos presentan esto como positivo, ya que los mercados se están recuperando gracias a una política monetaria más moderada. Sin embargo, otra interpretación es que los recortes se descontan porque los inversores esperan que el crecimiento se debilite y serán necesarios para impulsar la economía. Al fin y al cabo, la Fed acaba de reanudar los recortes debido a los temores sobre el mercado laboral. Por lo tanto, que los recortes no se descuenten de los precios no tiene por qué ser perjudicial para los activos de riesgo, siempre que la razón sea que el crecimiento sorprenda al alza, como se observó a principios de 2024.

Una vez más, una comparación con la burbuja puntocom resulta instructiva.

A finales de la década de 1990, la anticipación de un fuerte crecimiento mantenía altos los rendimientos reales. Además, la Reserva Federal volvió a un ciclo de subidas de tipos en 1999, reconociendo la fortaleza de la demanda y la contracción de los mercados laborales. En cambio, hoy estamos viendo recortes de tipos debido a los temores sobre el mercado laboral.

Conclusión

Cada vez escuchamos más que los mercados están “valorados para la perfección”, pero según varios indicadores, esto claramente no es así. Si bien ha habido una notable fortaleza y resiliencia de los activos de riesgo en los últimos años, los mercados también son muy sensibles a los riesgos a la baja; por lo tanto, tenemos precios del oro en máximos históricos y rápidos recortes de tipos de la Fed ya descontados.

Además, aunque muchos comparan la actualidad con la burbuja puntocom, es evidente que varios de los indicadores de exuberancia de finales de los 90 simplemente no son evidentes hoy. Después de todo, en aquel entonces los precios del oro rondaban mínimos de varias décadas en términos reales, no máximos históricos. Mientras tanto, la demanda era tan fuerte que la Reserva Federal inició un ciclo de subidas de tipos en 1999, a diferencia de los recortes de tipos actuales. Por lo tanto, es erróneo sugerir que los mercados se encuentran en una situación “perfecta” donde los riesgos residen únicamente en la bajada.