En Wall Street…

Resumen de sesión

Renta variable

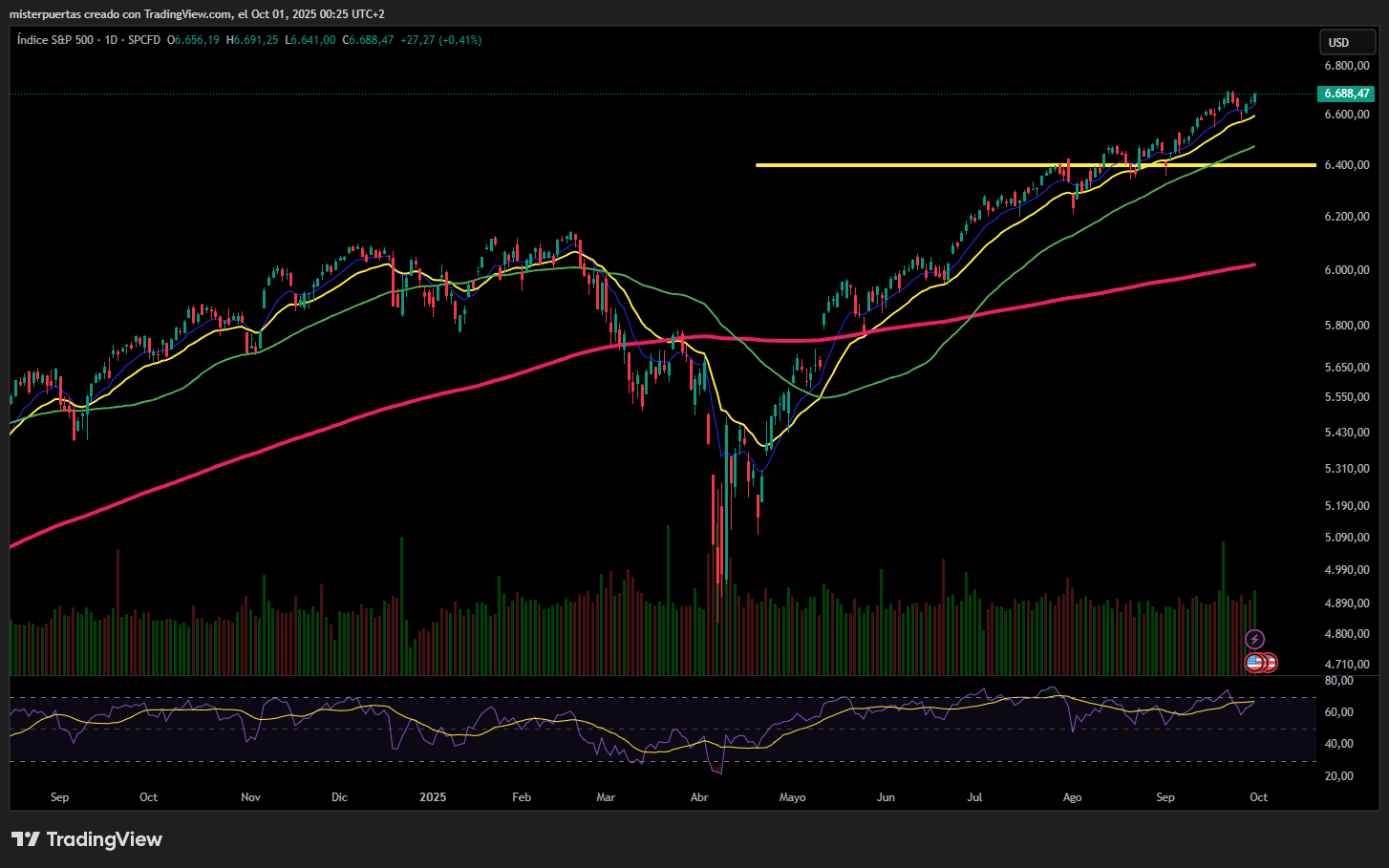

El peor mes del año, estacionalmente hablando, finalizó muy bien.

El SPX logró cerrar la sesión al alza, subiendo un 0,41%.

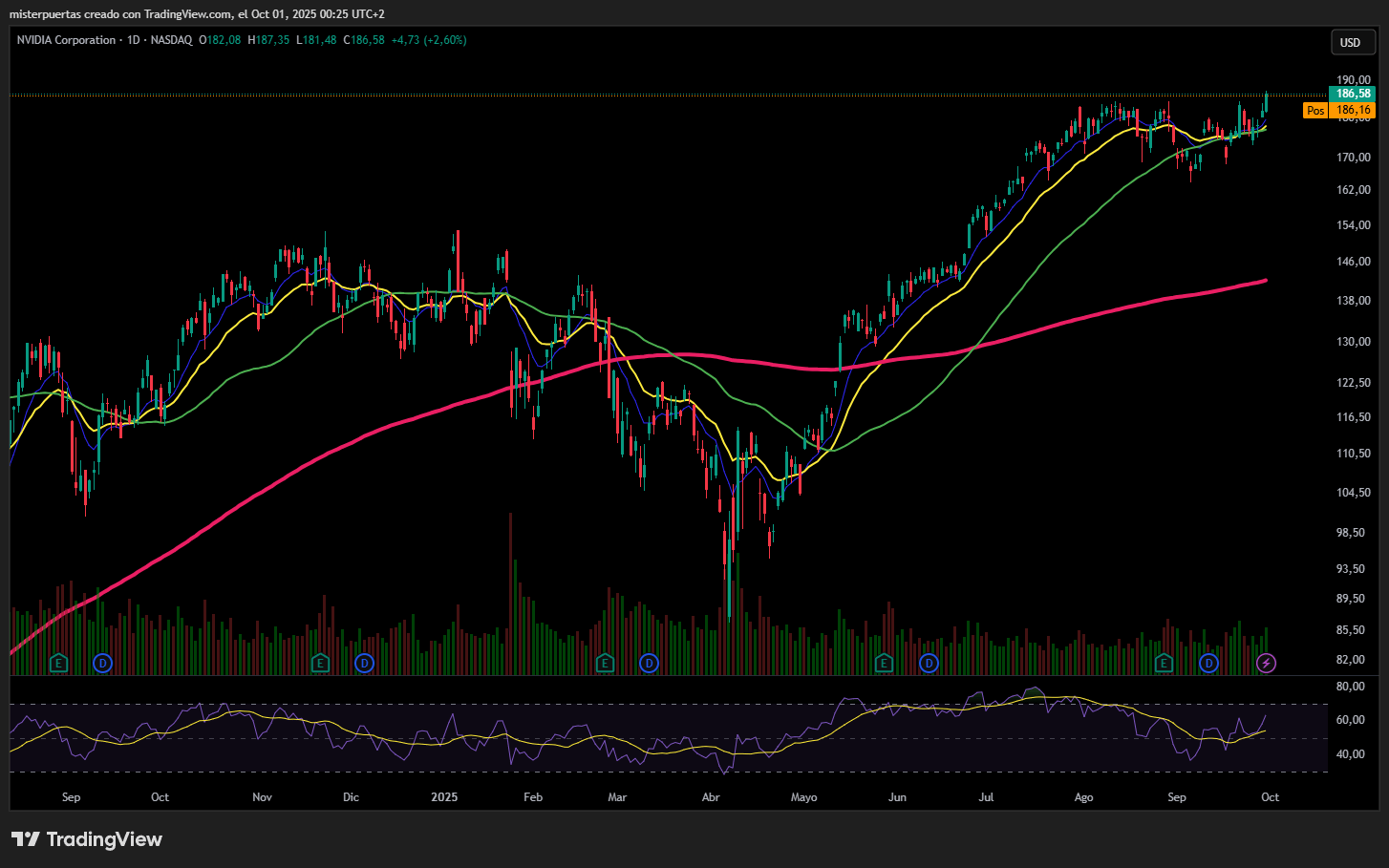

Fue acompañado de forma generalizada, aunque Nvidia fue el gran impulsor.

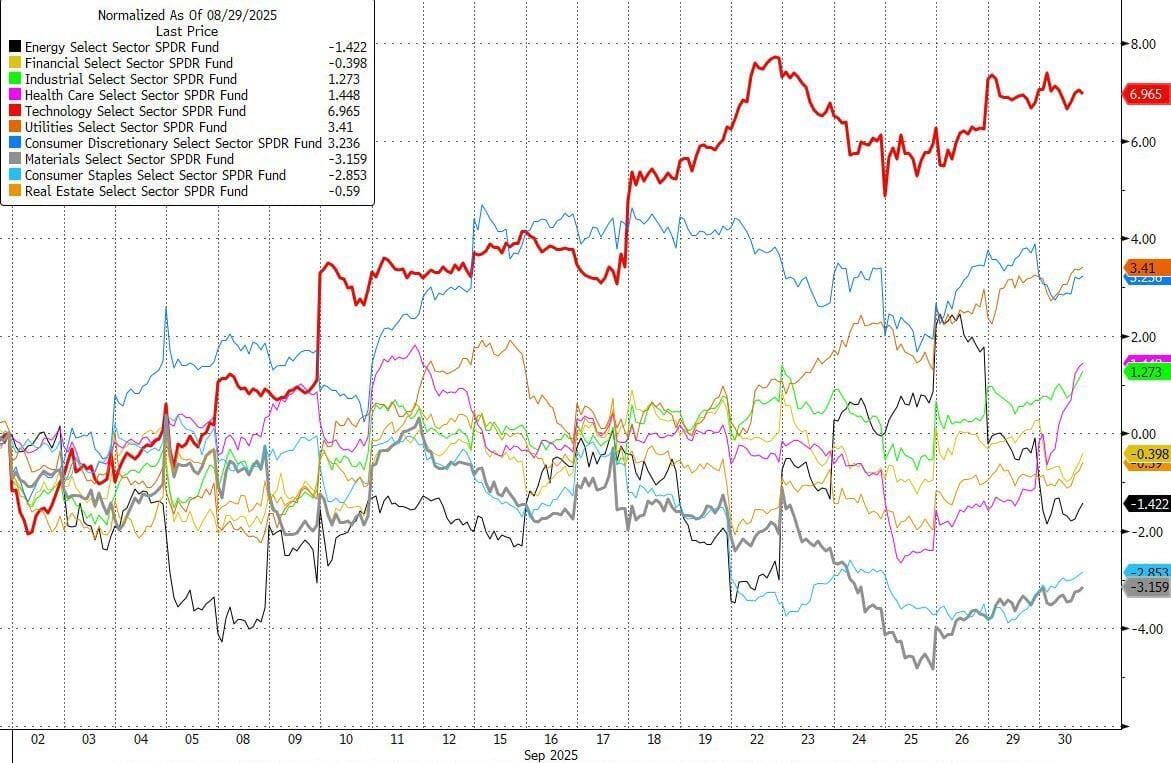

Durante el mes, los materiales se quedaron rezagados en términos generales, mientras que la tecnología tuvo un desempeño significativamente mejor.

ZeroHedge

Las acciones de la Mag7 fueron los grandes impulsores, mientras que “el resto” se mantuvieron planas durante toda la segunda mitad del mes.

ZeroHedge

Renta fija

Los bonos del Tesoro tuvieron un comportamiento dispar en septiembre, con rendimientos que cayeron antes de la reunión del FOMC y subieron después. El extremo largo tuvo un rendimiento superior, mientras que los rendimientos a 5 años fueron el único segmento de la curva que cerró el mes al alza.

ZeroHedge

Divisas y materias primas

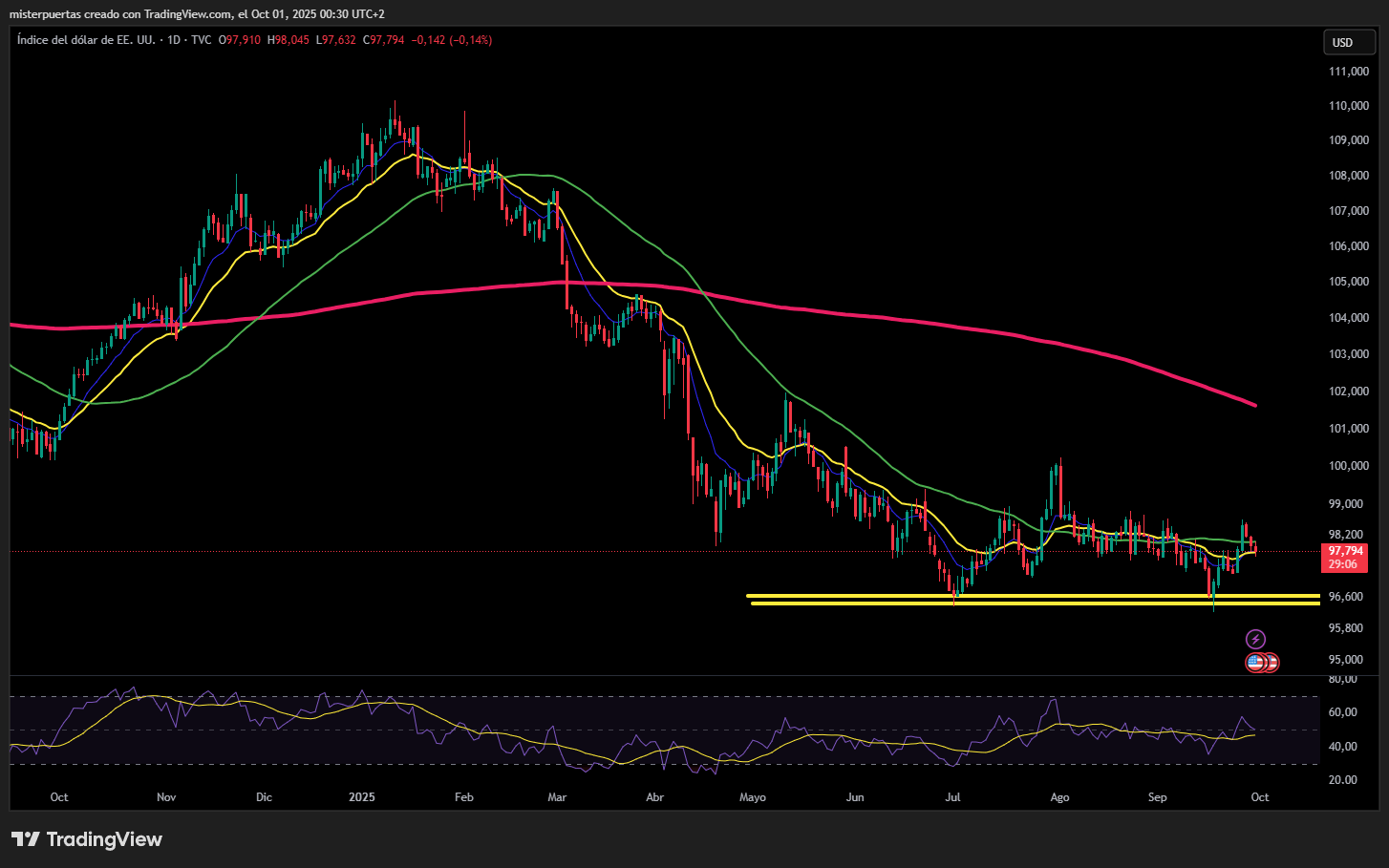

Pese a los grandes movimientos y amenazas de rotura a un lado y otro, el dólar no sufrió muchos cambios en el mes.

Mientras tanto, el oro se disparó hasta alcanzar un nuevo récord, con su mejor desempeño mensual desde agosto de 2011.

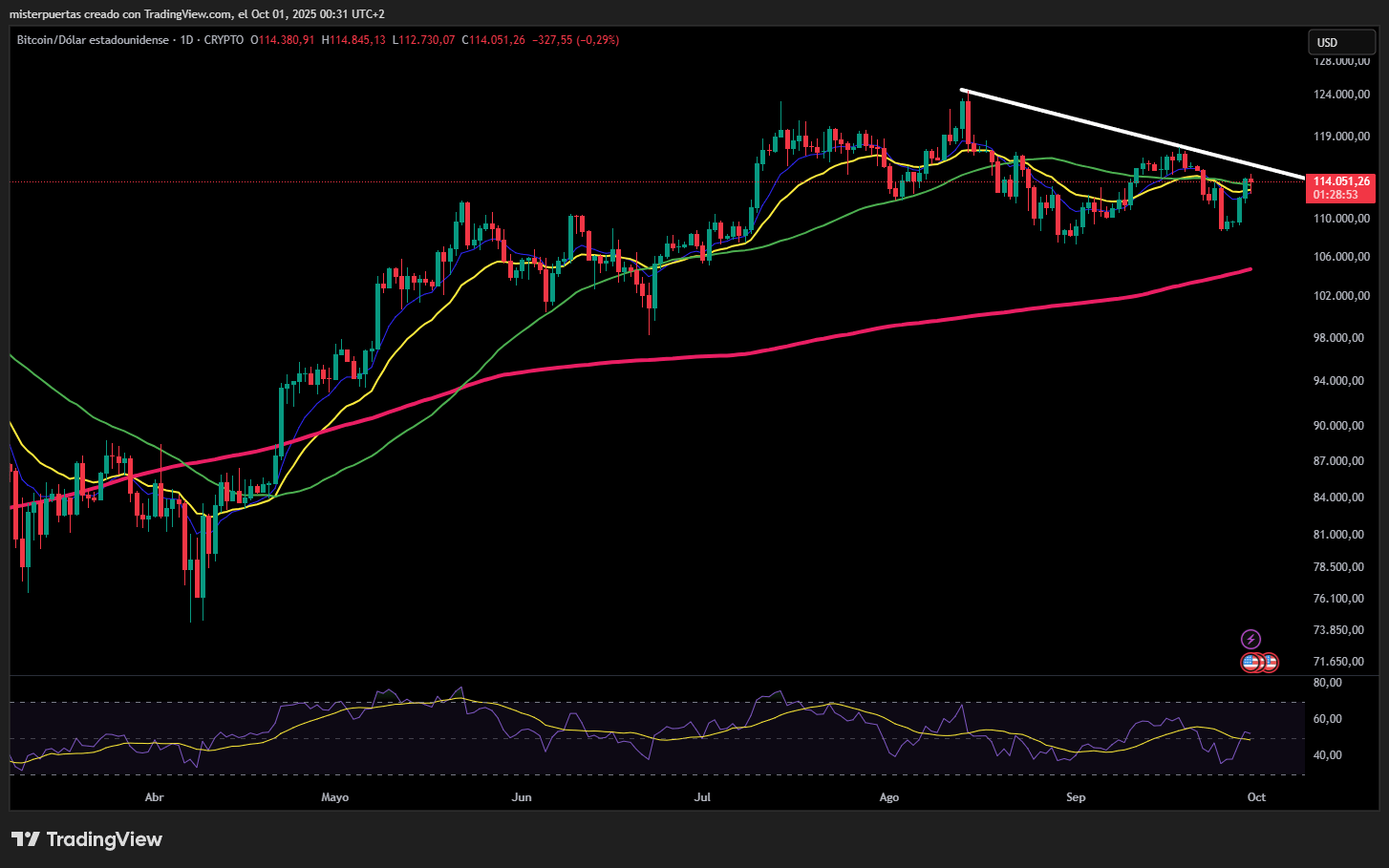

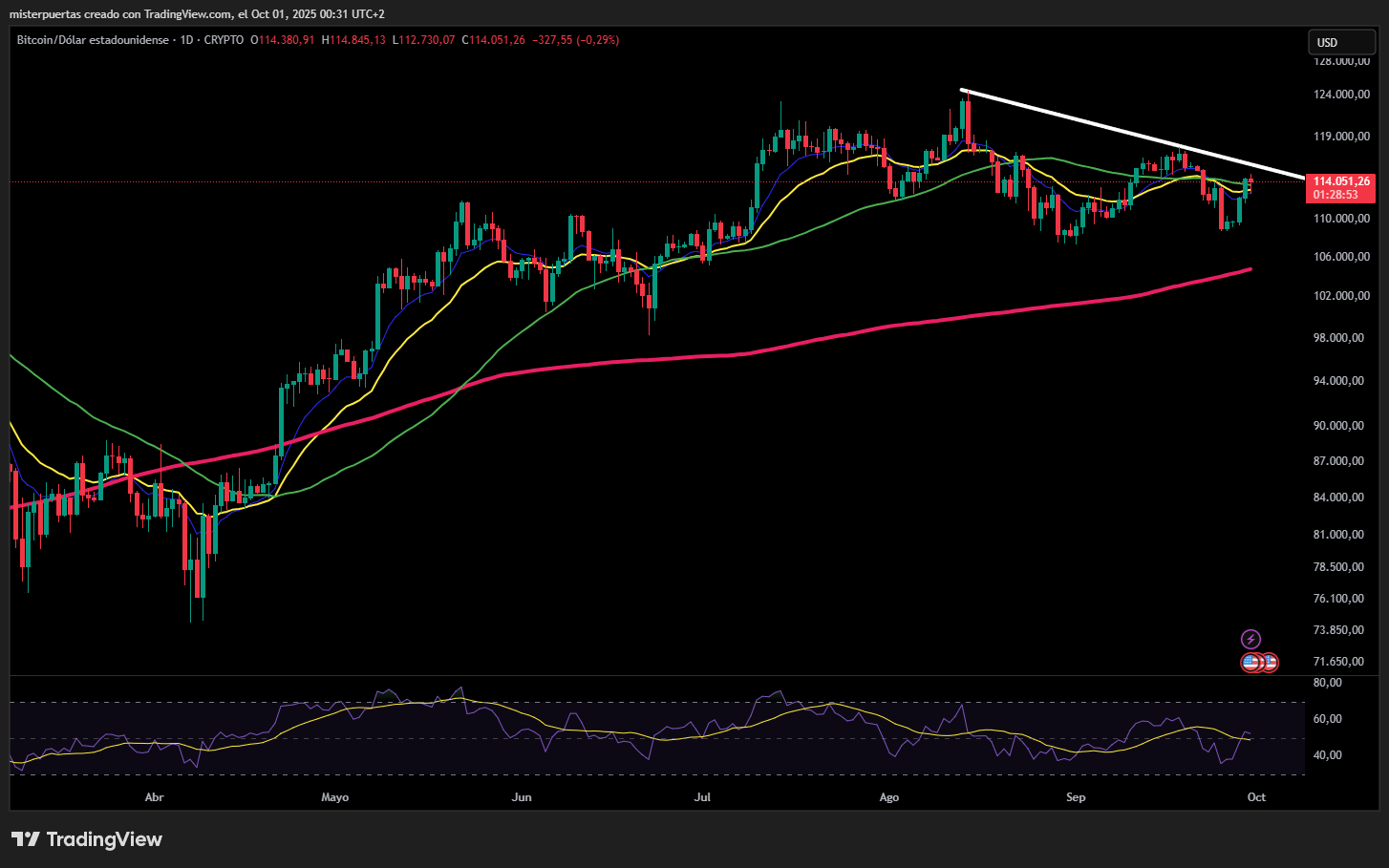

Bitcoin se recuperó durante el mes, superando en los últimos días los 114.000 dólares.

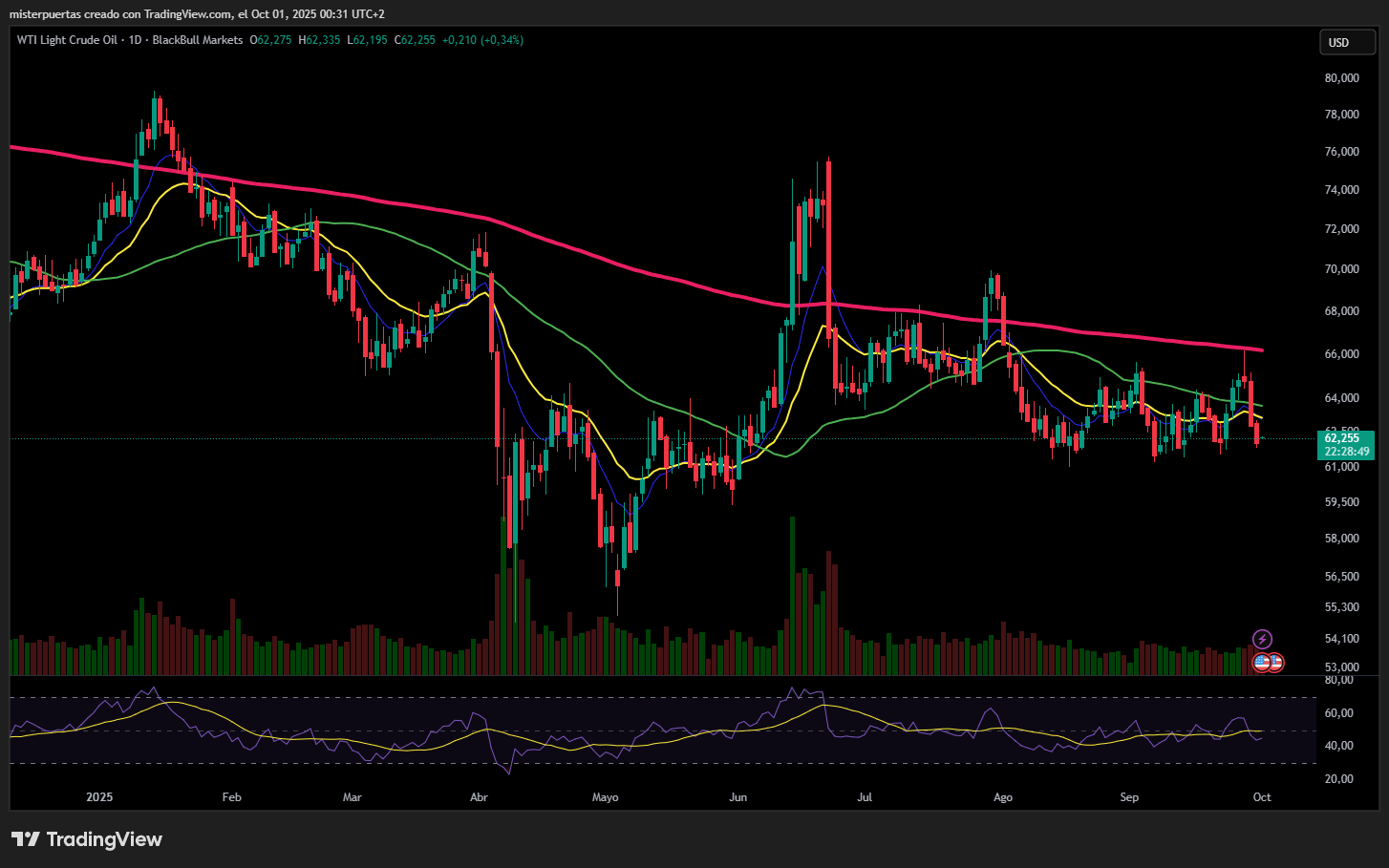

Los precios del petróleo cerraron a la baja en septiembre debido a que los aumentos de producción de la OPEP+ pesaron más que las tensiones geopolíticas.

Comentarios de acciones

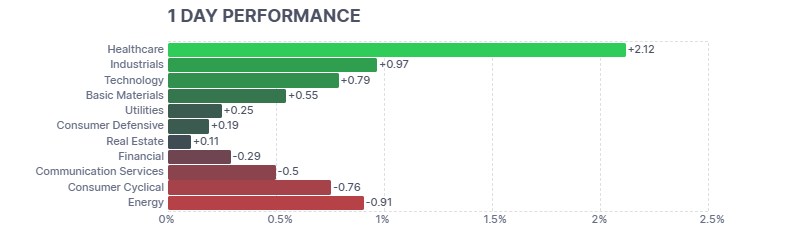

Por sectores

Finviz

Lo más destacado

- CoreWeave (CRWV): Firmó un acuerdo con Meta (META) por un valor de hasta 14.200 millones de USD para suministrar potencia de cómputo.

- Oklo (OKLO): El Departamento de Energía de EE. UU. eligió a Oklo (OKLO) y Triso-X para proyectos de línea de combustible nuclear, según Bloomberg.

- Progress Software (PRGS): Superó expectativas de BPA e ingresos; guía anual fuerte.

- Alcoa (AA): Cerrará permanentemente su refinería de alúmina en Kwinana, Australia Occidental.

- Vail Resorts (MTN): Pérdidas por acción más profundas de lo esperado e ingresos por debajo de previsiones.

- CenterPoint Energy (CNP): Anunció un plan de inversión de 65.000 millones de USD y elevó la previsión de BPA en 25.

- Jefferies (JEF): A pesar de superar expectativas de BPA e ingresos.

- EchoStar (SATS): Verizon está en conversaciones para adquirir las licencias de espectro inalámbrico AWS-3 de EchoStar.

- Exxon Mobil (XOM): Reporta recorte de 2.000 empleos.

- Lamb Weston (LW): BPA ajustado e ingresos superaron las expectativas.

- Spotify (SPOT): Anunció transición en el liderazgo; Daniel Ek será presidente ejecutivo, mientras que Alex Norström y Gustav Söderström serán co-CEOs. Goldman Sachs rebajó la acción a ‘Neutral’ desde ‘Comprar’.

- El presidente de EE. UU., Trump, sobre Pfizer (PFE), dijo que acordaron ofrecer descuentos y vender al precio más bajo: entre 50–100% de rebaja, y en algunos casos más. Todos los medicamentos en EE. UU. se venderán al precio de la nación más favorecida. Pfizer ofrecerá todos sus medicamentos recetados a Medicaid a precios MFN

- La FTC de EE. UU. demandó a Zillow (Z) y Redfin por un acuerdo ilegal para suprimir la competencia en publicidad de alquileres.

- La subida en Target (TGT) se atribuye a especulación sobre una posible adquisición por private equity, según una cuenta en X citando a Fox Business — no confirmado.

- Civitas Resources (CIVI): Reportadamente explora una posible venta, según Bloomberg.

- Berkshire Hathaway (BRK.B): Reportadamente está en conversaciones para comprar la unidad química de Occidental Petroleum (OXY) por 10.000 millones de USD, vía WSJ.

En la sesión europea…

Resumen de sesión

Las acciones europeas revirtieron sus caídas iniciales para cerrar ligeramente al alza el martes, con los valores energéticos limitando las ganancias más amplias, mientras los inversores evaluaban el posible impacto de un cierre de gobierno en EE. UU. sobre los mercados financieros.

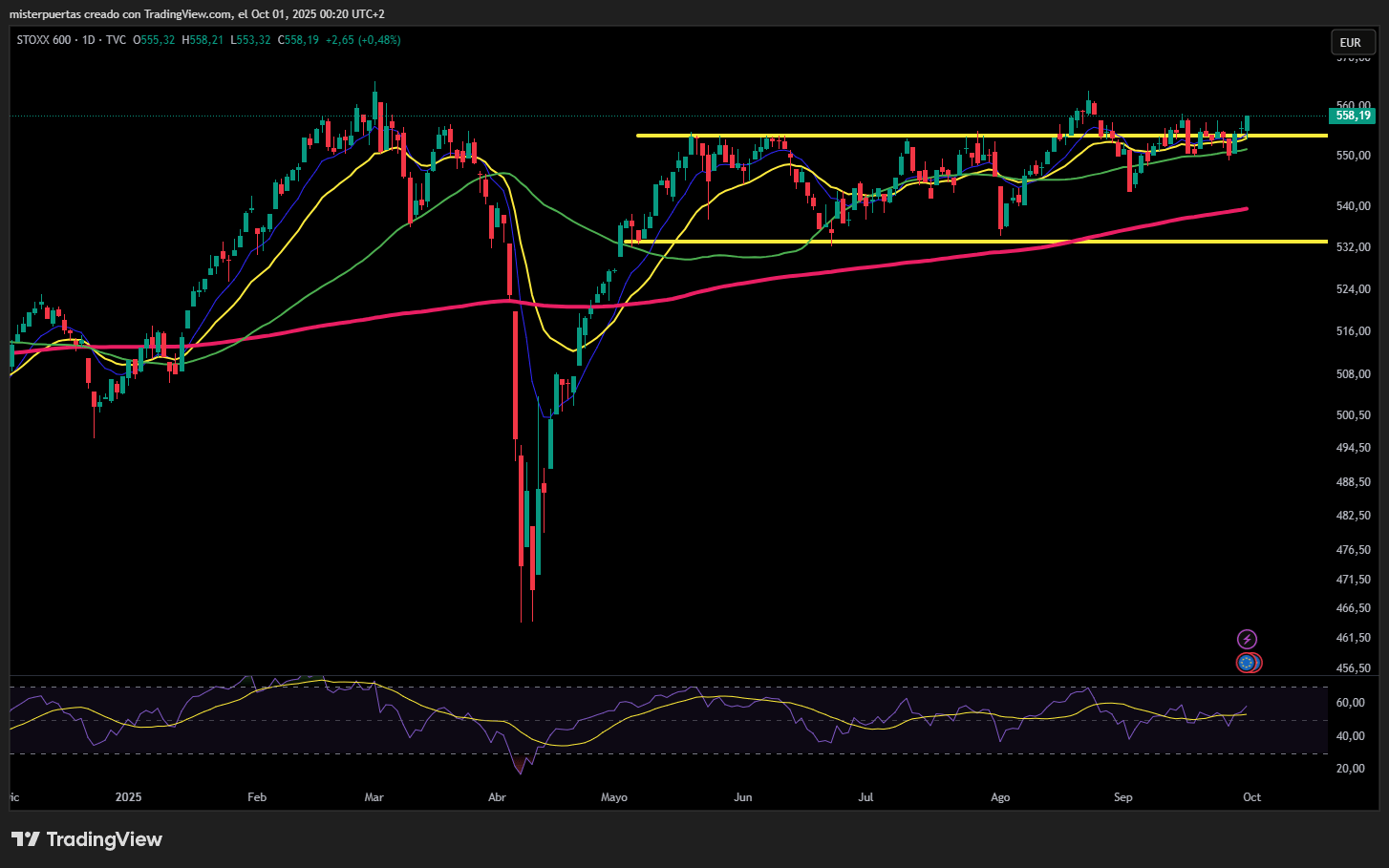

El índice paneuropeo STOXX 600 cerró con un avance del 0,5%, encadenando su tercera sesión consecutiva en positivo.

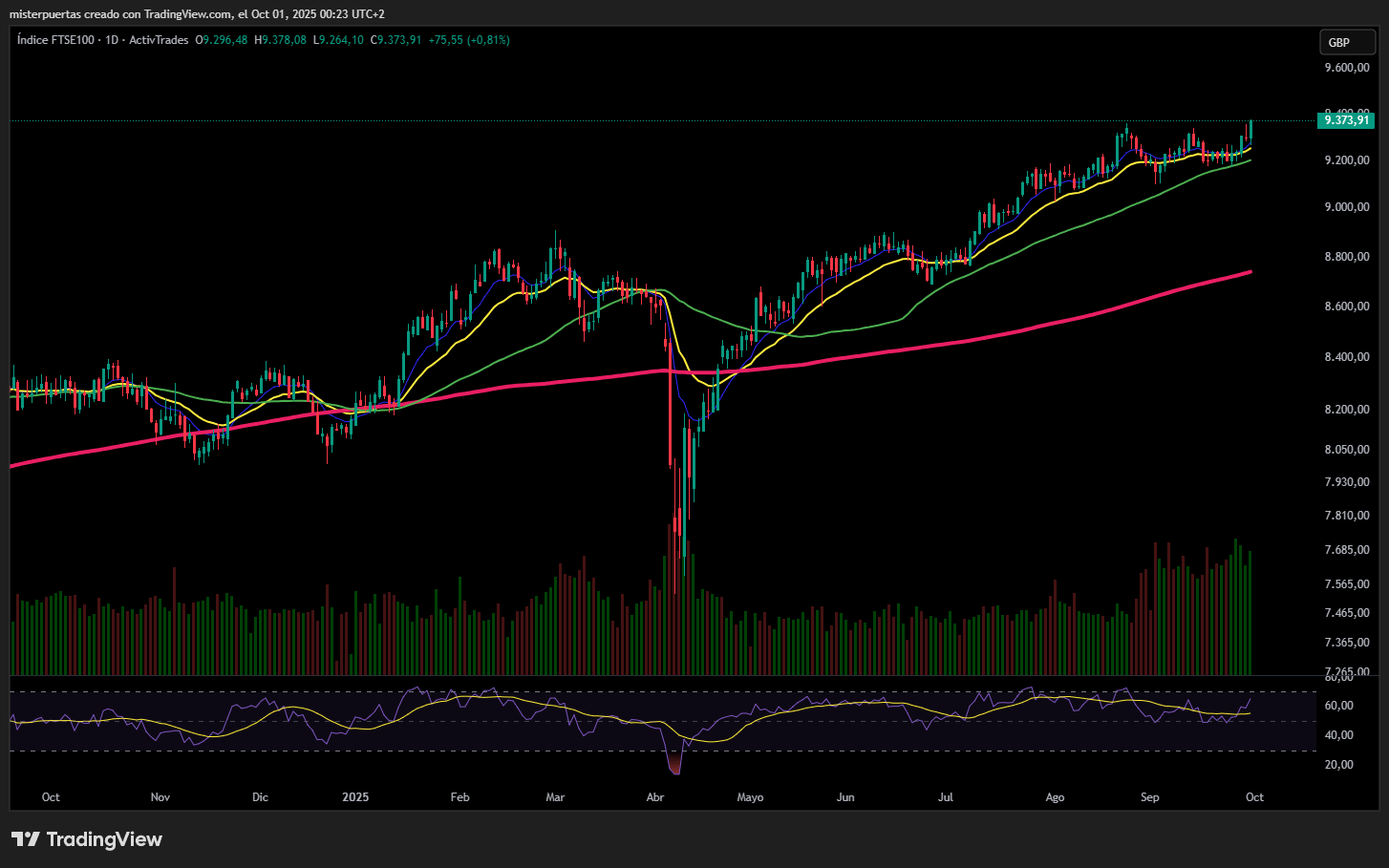

El índice registró una subida trimestral y su tercer mes seguido al alza, su mejor desempeño desde mayo. El FTSE 100 de Londres marcó un máximo histórico intradía.

La mayoría de los sectores terminaron en verde: los valores de medios subieron un 1,2% y los de retail un 1,1%. Industriales y salud dieron el mayor impulso al STOXX 600.

En el lado negativo, los valores de petróleo y gas cayeron un 1,6%, su mayor descenso en más de tres semanas. Los inversores anticipan un aumento en la oferta de la OPEP+ esta semana, lo que ha presionado a la baja los precios del crudo. TotalEnergies y BP retrocedieron más de un 1% cada una. También quedaron rezagados el sector de automóviles y componentes (-0,4%) y viajes y ocio (-0,3%).

El lunes, el vicepresidente de EE. UU., JD Vance, dijo que un cierre de gobierno era probable debido al estancamiento en las negociaciones presupuestarias con los demócratas. Esto podría retrasar la publicación del crucial informe de empleo, clave para medir la salud económica, previsto para esta semana.

Los mercados siguen de cerca los datos laborales en EE. UU., que han mostrado un deterioro gradual y han empujado a la Reserva Federal a recortar los tipos de interés.

“Un retraso en la publicación del informe de nóminas no agrícolas esta semana podría provocar volatilidad, ya que se consideraba la última pieza del puzzle antes del recorte de tipos de octubre”, señaló Kathleen Brooks, directora de investigación en XTB.

“Sin embargo, no creemos que vaya a descarrilar el recorte de tipos del próximo mes”.

La presidenta del BCE, Christine Lagarde, afirmó que la economía de la eurozona estaba afrontando mejor de lo esperado los aranceles de EE. UU., y que los riesgos inflacionarios estaban “bastante contenidos”. Esto se conoció tras un dato de inflación que mostró un repunte en el crecimiento de precios en el bloque de 20 países.

Mientras tanto, la economía del Reino Unido creció un 0,3% en el segundo trimestre, la inflación preliminar en Francia se situó en el 1,1% en septiembre, y la inflación en cuatro estados clave de Alemania subió en línea con las previsiones.

Algunos comentarios de acciones

- Lufthansa cayó un 7,1%, al fondo del STOXX 600, tras cinco sesiones consecutivas de subidas. La aerolínea alemana podría enfrentar una huelga después de que el sindicato de pilotos VC anunciara que sus miembros habían votado a favor de un paro en una disputa sobre pensiones.

- Puma avanzó un 4,6% después de que BNP Paribas Exane mejorara su recomendación sobre la acción.

- Hornbach retrocedió un 5% tras publicar unos beneficios ajustados en el segundo trimestre por debajo de las expectativas.

En la sesión asíatica…

Las bolsas asiáticas subieron para cerrar septiembre con su racha mensual ganadora más larga desde principios de 2018, lideradas por los avances en Taiwán y Hong Kong.

El índice MSCI Asia Pacific aumentó un 0,6% el martes, con Alibaba entre los principales contribuyentes. El referente regional ganó alrededor de un 4% en septiembre, encadenando su sexto mes consecutivo al alza.

Los principales índices también cotizaron al alza en Japón, China continental y Singapur. Los inversores han mantenido su apuesta en la región, persiguiendo a los potenciales ganadores en inteligencia artificial y alimentando las recientes subidas en valores tecnológicos. Muchos también buscan a los desarrolladores tecnológicos locales en China, con la esperanza de una recuperación económica impulsada por un mayor consumo.

El índice de referencia de Hong Kong subió un 7% en septiembre, registrando su mejor mes desde febrero, mientras que el principal índice onshore también avanzó por quinto mes consecutivo.

El mercado de Hong Kong permanecerá cerrado el miércoles, mientras que las bolsas de China continental estarán cerradas hasta el 8 de octubre por las vacaciones de la Golden Week.

Alza del oro por DB

La demanda de barras y monedas está desempeñando un papel relativamente débil, aunque aún positivo, a la hora de impulsar al alza los precios del oro.

¿Es toda la demanda creada igual?

En la narrativa de Deutsche Bank está implícita la suposición subyacente de que no todas las formas de demanda tienen el mismo impacto en el mercado.

Aunque esto suene poco convencional, puede conciliarse con la ortodoxia económica observando que algunas formas de demanda son más o menos elásticas que otras. Utilizamos la relación de las variables de demanda/desplazamiento del oro con los precios reales del oro, así como con las variaciones interanuales del precio del oro.

En el caso de la demanda oficial, hemos observado un aumento significativo con precios reales del oro similares entre 2022 y 2024 (Figura 3). Esto implica que las 400-500 toneladas anuales adicionales de demanda oficial desde 2021 son indiferentes al precio. Esto coincide con la observación de que, en períodos más cortos, los gestores de reservas han mostrado previamente sensibilidad al precio. Por ejemplo, hemos anotado en la Figura 3 años seleccionados de 2020 y anteriores en los que se observó una fluctuación notable en los precios del oro interanuales.

La demanda de joyería se mantiene más fiel a su elasticidad histórica (Figura 4). Aquí también anotamos las variaciones interanuales en los precios del oro, lo que ayuda a explicar las desviaciones de la demanda de joyería respecto a la tendencia. Esto explicaría por qué no consideramos que una disminución de la demanda de joyería sea negativa para los precios del oro. En todo caso, un aumento de la demanda de joyería probablemente sería negativo, ya que probablemente habría requerido el incentivo de un precio del oro más bajo.

La distinción es análoga a la que realizan los corredores y creadores de mercado, quienes diferencian entre los agresores del mercado, quienes eliminan liquidez comprando al precio de oferta o vendiendo al precio de demanda, y los participantes pasivos, quienes colocan ofertas y demandas lejos del precio de cotización actual. Esperaríamos observar una correlación positiva entre la demanda y los precios de los agresores, y una correlación neutral o negativa para los participantes pasivos.

Por otro lado, si esta distinción fuera una ilusión y las elasticidades variables no fueran relevantes, esto implicaría que la mayor relevancia fundamental residiría simplemente en el residuo de la oferta y la demanda de oro. La composición de sus componentes (por ejemplo, mayor demanda oficial, menor demanda de joyería) no importaría. En ese caso, esperaríamos observar una relación más estrecha entre el desequilibrio anual y las fluctuaciones de precios que la que observamos en la realidad ( Figura 5). Por si sirve de algo, el gráfico trimestral de los mismos datos desde 2018 es aún menos convincente, con un R² dos órdenes de magnitud menor.

El gráfico mensual de las tenencias de ETF y los precios del oro respalda la caracterización de la demanda de ETF como relativamente inelástica (Figura 6). Por lo tanto, el hecho de que la demanda de ETF haya resurgido con tanta fuerza significa que ahora existen dos tipos de ofertas agresivas por el oro: la de los bancos centrales y la de los inversores en ETF. Esto ayuda a explicar por qué el oro sigue teniendo un rendimiento tan bueno en comparación con el modelo.

Para completar, mostramos que la demanda de barras y monedas de oro también tiende a ser insensible al precio, con una demanda anualizada en el primer semestre que aumenta un 6 % interanual (Figura 7).

Sin embargo, resulta confuso que algunos años atípicos notables sí muestren sensibilidad al precio, como se indica en el gráfico. Esto es lo contrario de lo que observamos en la demanda de joyería, donde los años atípicos tienden a acentuar la sensibilidad al precio. Esta podría ser la razón por la que la demanda de lingotes y monedas este año se sitúa por debajo de la regresión de precios, con un aumento interanual del 29% en los precios reales del oro.

La oferta de oro reciclado es sensible al precio y, por lo tanto, un factor que tiende a limitar las fluctuaciones de precios (Figura 8). Aquí, se observa que tanto el nivel de precios como las variaciones interanuales de precios influyen en el comportamiento. Sin embargo, la oferta reciclada de 2025, basada en una regresión interanual de precios (1466 toneladas mostradas en la Figura 8), estaría por debajo de la tendencia basada en los precios reales del oro. De igual manera, la oferta reciclada anualizada del primer semestre de 2025, de 1392 toneladas, se encuentra aún más por debajo de la línea de tendencia lineal, lo que indica una ligera disminución de la restricción al alza del oro.

Finalmente, al extender la prueba a su modelo financiero, Deutsche Bank concluye que las variaciones en las tasas (pero no en el dólar) provocan variaciones en el precio del oro. Si aceptamos estos resultados, esto indica que el sesgo de flexibilización de la Fed y los riesgos al alza para los umbrales de inflación son los principales impulsores alcistas del oro .

Y aunque la circularidad es preocupante, Hsueh señala matemáticamente (basándose en la prueba de causalidad de Granger) que los cambios en el precio del oro causan flujos de ETF y no al revés.

Los hallazgos son difíciles de conciliar con nuestra intuición, y debemos verificar que no se alteren si se utilizan rezagos variables, como lo exige la prueba de Granger. Por ahora, diríamos que las pruebas indican que debemos dar mayor importancia al entorno de tasas en nuestras consideraciones.

En una escala de tiempo más corta, la demanda de ETF a fines de septiembre parece estar impulsando al oro con menos fuerza que a principios de septiembre…