En Wall Street…

Resumen de sesión

Renta variable

En ausencia de datos macroeconómicos de EE. UU. (no hubo cifras de solicitudes ni de pedidos de fábrica debido al cierre), el mercado continuó a lo suyo.

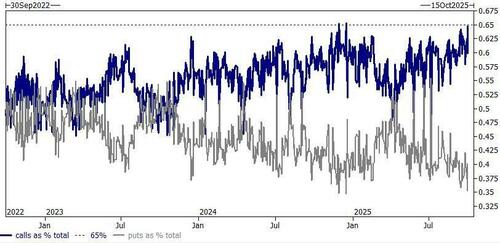

Según la mesa de operaciones de Goldman, “la situación se está poniendo un poco inestable”: las opciones de compra como porcentaje del volumen total de opciones registraron un 65% en un momento dado el miércoles, igualando el nivel más alto registrado.

Todo esto dejó un día con ganancias sólidas, ya que las acciones que bajaron al inicio fueron recompradas agresivamente por las empresas de pequeña capitalización y las grandes tecnológicas. El S&P 500 estuvo rezagado, pero aun así se mantiene por encima de los 6.700 puntos.

TSLA cayó más de un 5% tras publicar entregas récord en el trimestre.

Renta fija

Los rendimientos de los bonos del Tesoro fueron mixtos, con un modesto aplanamiento (30 años -1,5 puntos básicos, 2 años +1), pero el extremo largo sigue siendo el rezagado de la semana.

ZeroHedge

Divisas y materias primas

El dólar recuperó algo de terreno, sin noticias relevantes,

lo que lastró ligeramente al oro, aunque este sigue cotizando en máximos.

Bitcoin finalmente corrige la divergencia con el riesgo (NASDAQ) y supera los 120.000 dólares.

Los precios del crudo continuaron en espiral descendente, con el WTI volviendo al nivel de los 60 dólares, su nivel más bajo en cuatro meses.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Apple (AAPL) detuvo la renovación de Vision Pro para centrarse en gafas de IA.

- JPM elevó el precio objetivo para las acciones de Alibaba (BABA) en Hong Kong en casi un 45%, hasta los 240 HKD, un máximo histórico.

- Berkshire Hathaway confirmó que adquirirá la unidad química de Occidental Petroleum (OXY), OxyChem, por 9.700 millones de USD.

- Fair Isaac (FICO) lanzó licencias directas de puntuación hipotecaria, eliminando la dependencia de las tres agencias de crédito nacionales; un movimiento relevante para Equifax (EFX) y TransUnion (TRU). El director de la FHFA, Pulte, elogió la medida y animó a las agencias de crédito a tomar acciones similares, fomentando mercados más competitivos.

- Rivian Automotive (RIVN) redujo su guía de entregas para el ejercicio 2025.

- Mondelez (MDLZ) fue degradada a ‘Mantener’ desde ‘Comprar’ en Berenberg.

- Rivian (RIVN) anunció entregas del tercer trimestre y guía anual; las entregas del Q3 superaron expectativas y ajustó el rango de previsión de entregas 2025 a 41,5–43,5k unidades (vs. 42,4k previstas).

- Tesla (TSLA): las entregas del Q3 superaron las expectativas.

- Humana (HUM): informó que el 14% de sus miembros estarán en planes con calificación de 4,5 estrellas en 2026, con 1,2 millones de miembros en planes de 4 estrellas o más (vs. 3% en 2025). Reafirmó la guía de BPA ajustado 2025 en torno a 17,00 USD (vs. 17,03 esperado). Tras incorporar los umbrales de calificación MA Star de 2026 a su proceso de previsión, la compañía sigue anticipando volver al cuartil superior en las calificaciones MA Star de 2027.

- La Arkansas Economic Development Commission anunció que Google (GOOGL) invertirá 4.000 millones de USD en el desarrollo de un centro de datos en West Memphis.

- El presidente de EE. UU., Trump, estaría preparando planes para enviar miles de millones en rescates en efectivo a los agricultores con dinero de los contribuyentes, según Politico.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron en máximos históricos por segunda sesión consecutiva este jueves, impulsadas por un repunte en industriales y acciones ligadas a semiconductores, mientras que las expectativas de recortes de tipos en EE. UU. este mes también mejoraron el sentimiento.

El índice paneuropeo STOXX 600 (.STOXX) subió un 0,5% en su cierre récord, tras haber alcanzado también un máximo intradía. La mayoría de las bolsas regionales avanzaron, con Alemania (.GDAXI) liderando las ganancias con un aumento del 1,3%.

Las acciones industriales (.SXNP) fueron el mayor impulso para el índice, con un alza del 1,5%. Entre los grandes nombres, Siemens subió un 4,2% y Schneider avanzó un 2,3%.

El sector tecnológico (.SX8P) ganó un 2,3%, siguiendo las subidas globales en semiconductores. El ánimo mejoró aún más después de que Samsung Electronics (005930.KS) y SK Hynix (000660.KS) firmaran cartas de intención para suministrar chips de memoria a los centros de datos de OpenAI.

ASML subió un 4,3% y ASMI se disparó un 6,5%, llevando al índice principal de Países Bajos (.AEX) a un máximo histórico.

“Veo margen para que el repunte continúe, a juzgar por la amplitud del rally tecnológico, ya que también están participando las tecnológicas promedio”, dijo Lale Akoner, analista global de mercados en eToro.

El sector de autos (.SXAP) avanzó un 2,4%, impulsado por un alza del 8,3% en Stellantis (STLAM.MI), después de que los datos de mercado mostraran una mejora en las ventas de coches nuevos en Italia y EE. UU.

Ferrari (RACE.MI) ganó un 2,7% después de que HSBC mejorara su calificación de “mantener” a “comprar”.

Las acciones de salud (.SXDP) extendieron su repunte de la sesión anterior, apoyadas por el acuerdo alcanzado el martes entre EE. UU. y Pfizer sobre precios de medicamentos recetados, lo que redujo parte de la incertidumbre en el sector.

Los inversores también vigilan cualquier novedad sobre el cierre de gobierno en EE. UU., que podría retrasar la publicación de los datos clave de empleo del viernes y aumentar la incertidumbre sobre la capacidad de la Fed para evaluar el estado de la economía.

Las perspectivas de una política monetaria más laxa por parte de la Fed han sido el último catalizador para las bolsas europeas, con bancos (.SX7P) e industriales (.SXNP) entre los sectores de mejor rendimiento en lo que va de año.

Un débil informe de nóminas privadas publicado el miércoles llevó la probabilidad de un recorte de tipos de 25 puntos básicos en octubre al 99%, desde casi el 86% hace una semana, según la herramienta FedWatch de CME.

El STOXX acumula una subida de más del 11%, quedándose por detrás del S&P 500 (.SPX) de EE. UU., que también marcó máximos en la última sesión y sube un 14% en el año.

Algunos comentarios de acciones

- Experian (EXPN.L) cayó un 4,2% después de que FICO anunciara un programa de licencias directas para hipotecas, recortando costes y reduciendo la dependencia de los burós de crédito.

- Tesco (TSCO.L) ganó un 5,3% después de que el grupo británico de supermercados elevara su previsión de beneficios anuales.

- Thyssenkrupp retrocedió un 4,1% después de que el multimillonario checo Daniel Kretinsky acordara vender su participación del 20% en la unidad de acero de la compañía y cancelara los planes de una empresa conjunta para el negocio.

En la sesión asíatica…

Las bolsas asiáticas avanzaron por cuarto día consecutivo, impulsadas por las tecnológicas después de que un acuerdo entre OpenAI y fabricantes de chips surcoreanos mejorara las perspectivas de la inteligencia artificial.

El MSCI Asia Pacific Index subió hasta un 1,2%, su mayor alza en casi cuatro semanas. TSMC estuvo entre los mayores contribuyentes, junto con Alibaba y SK Hynix.

El Kospi fue el índice con mejor desempeño de la región, saltando un 2,7% a un nuevo récord tras el acuerdo de Samsung Electronics y SK Hynix para suministrar chips al proyecto Stargate de OpenAI. Los índices de Taiwán, Australia y Singapur también subieron más de un 1%.

El repunte tecnológico ha estado sosteniendo la fortaleza reciente de las bolsas asiáticas, mientras los inversores dejaron de lado los riesgos geopolíticos y el primer cierre del gobierno de EE. UU. en siete años.

Una encuesta informal de Bloomberg muestra que los estrategas esperan que la región supere a EE. UU. en el trimestre actual gracias a valoraciones atractivas y mejores perspectivas de beneficios.

Las acciones chinas que cotizan en Hong Kong repuntaron tras reanudarse las operaciones luego de un festivo. Alibaba estuvo entre los principales ganadores después de que JPMorgan elevara su precio objetivo en un 45%, citando un mejor panorama de ingresos en la nube y una creciente sinergia entre su negocio de IA y de comercio electrónico.

Los mercados de China continental e India permanecieron cerrados por festivo.

Algo raro sucede… Por GS

Según la mesa de operaciones de Goldman, “la situación se está poniendo un poco inestable” : las opciones de compra como porcentaje del volumen total de opciones registraron un 65 % en un momento dado el miércoles, igualando el nivel más alto registrado…

…que se basa en una racha impresionante: el volumen total de llamadas durante las últimas 20 sesiones fue en promedio de ~40 millones de contratos, por lejos el más grande registrado.