En Wall Street…

Resumen de sesión

Renta variable

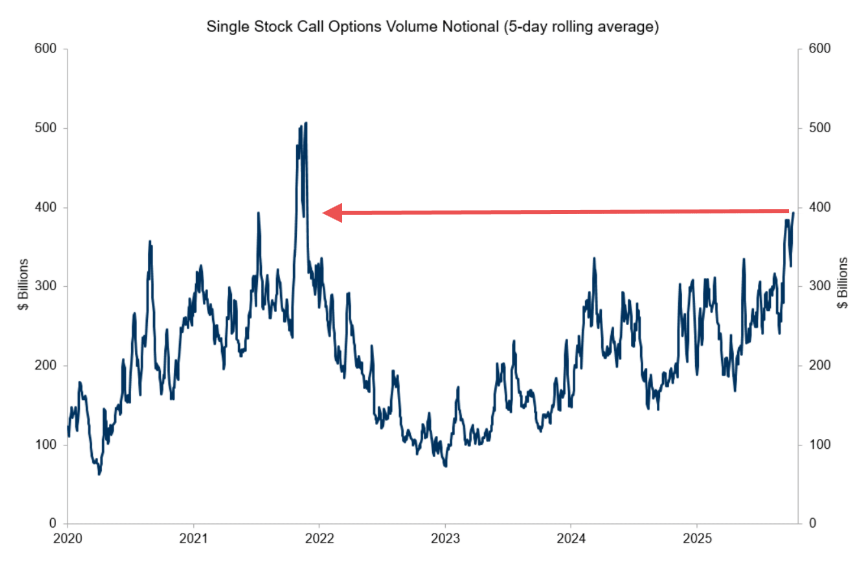

Han pasado seis meses desde que las acciones estadounidenses cerraron en mínimos tras el Día de la Liberación. Desde entonces, el Nasdaq 100 ha subido (de mínimo a máximo intradía) más del 50%.

En los últimos días se ha visto una gran fortaleza: el volumen medio de 5 días en opciones call sobre acciones individuales ha alcanzado su nivel más alto desde la fiebre minorista y de memes de 2021.

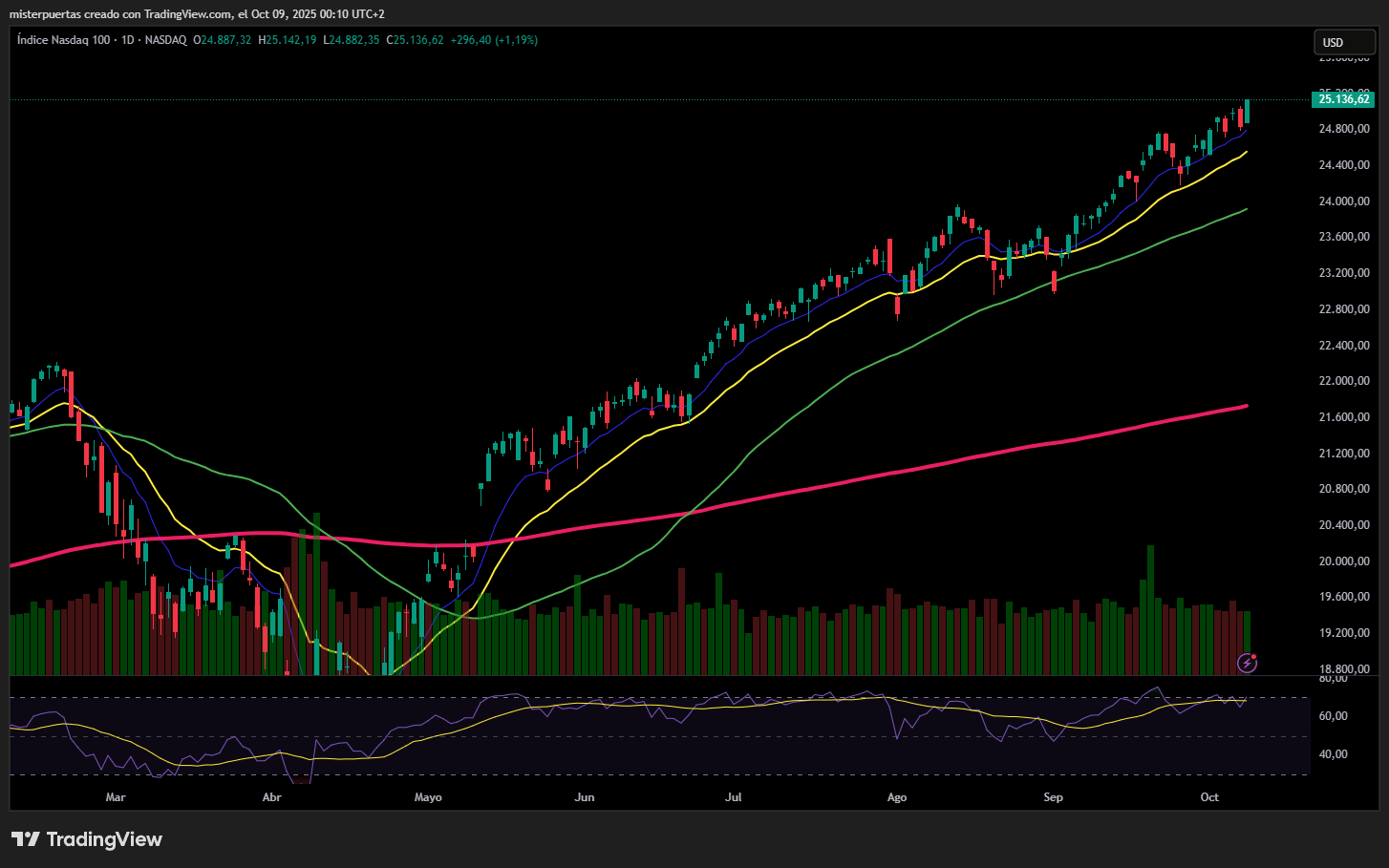

En la sesión de hoy, el Nasdaq cerró por encima de los 23.000 puntos por primera vez en su historia.

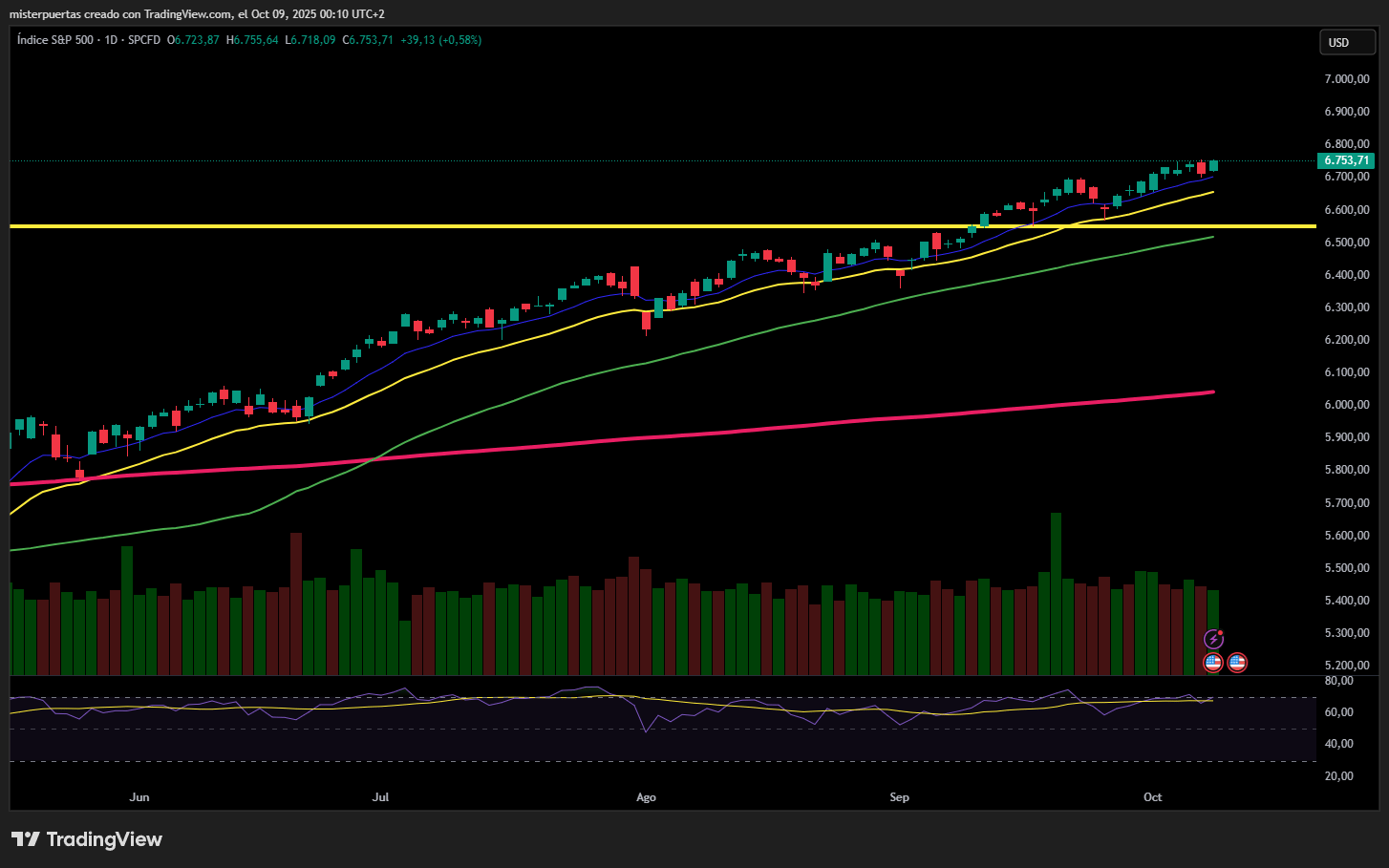

El SPX marcó nuevos máximos históricos.

Las acciones de las Mag7 superaron al S&P 493 hoy, pero el Russell 2000 también tuvo un gran comportamiento.

ZeroHedge

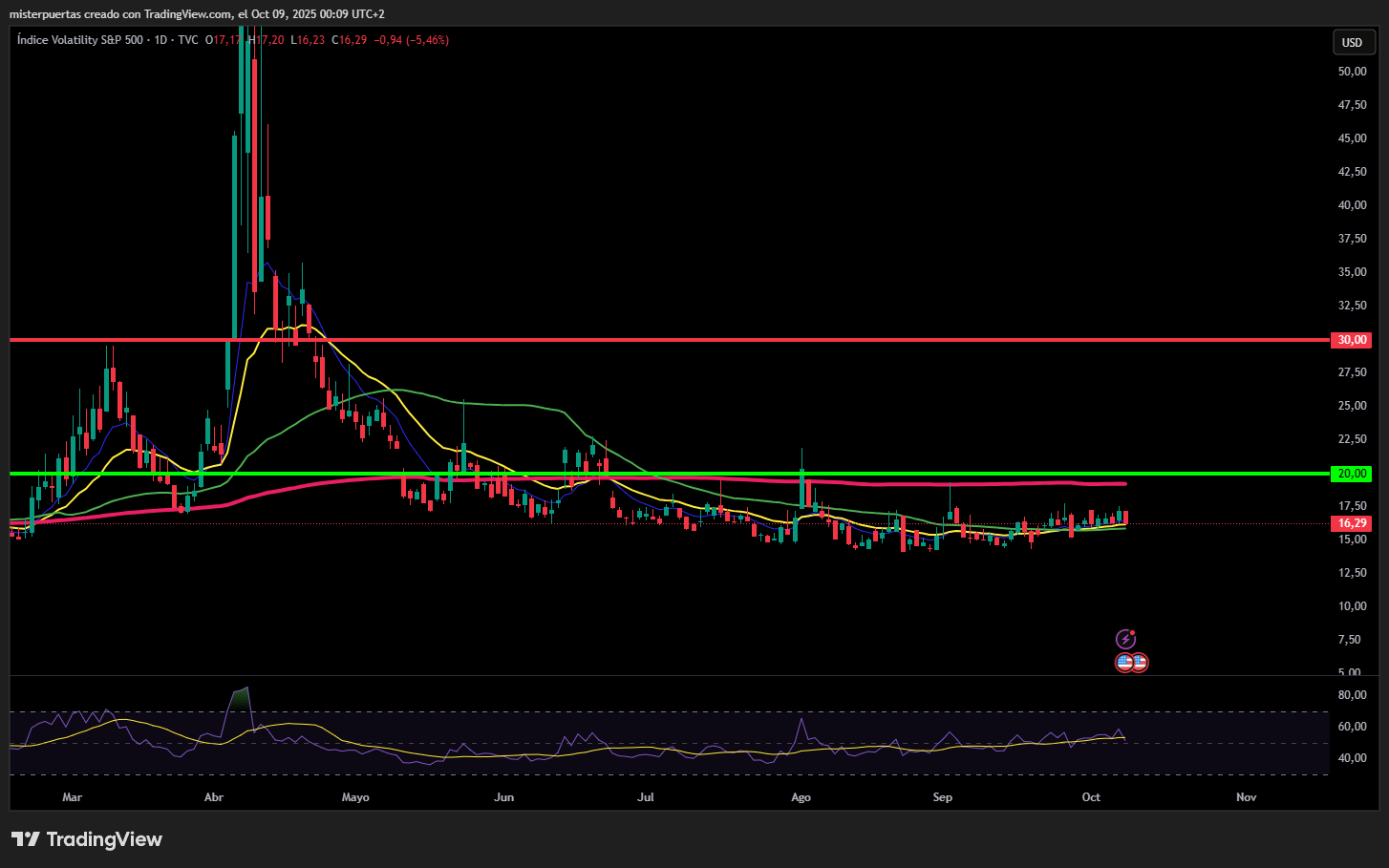

El VIX, que la semana pasada saltaba a la vez que los índices, hoy dio tregua.

Renta fija

Los rendimientos de los bonos del Tesoro tuvieron un comportamiento dispar, con los bonos a largo plazo superando a los demás. La fortaleza de los bonos del Tesoro durante la sesión estadounidense (rendimiento a la baja) dio paso a las ventas (rendimiento al alza). Las fluctuaciones de hoy dejaron todos los rendimientos ligeramente al alza en la semana.

ZeroHedge

Divisas y materias primas

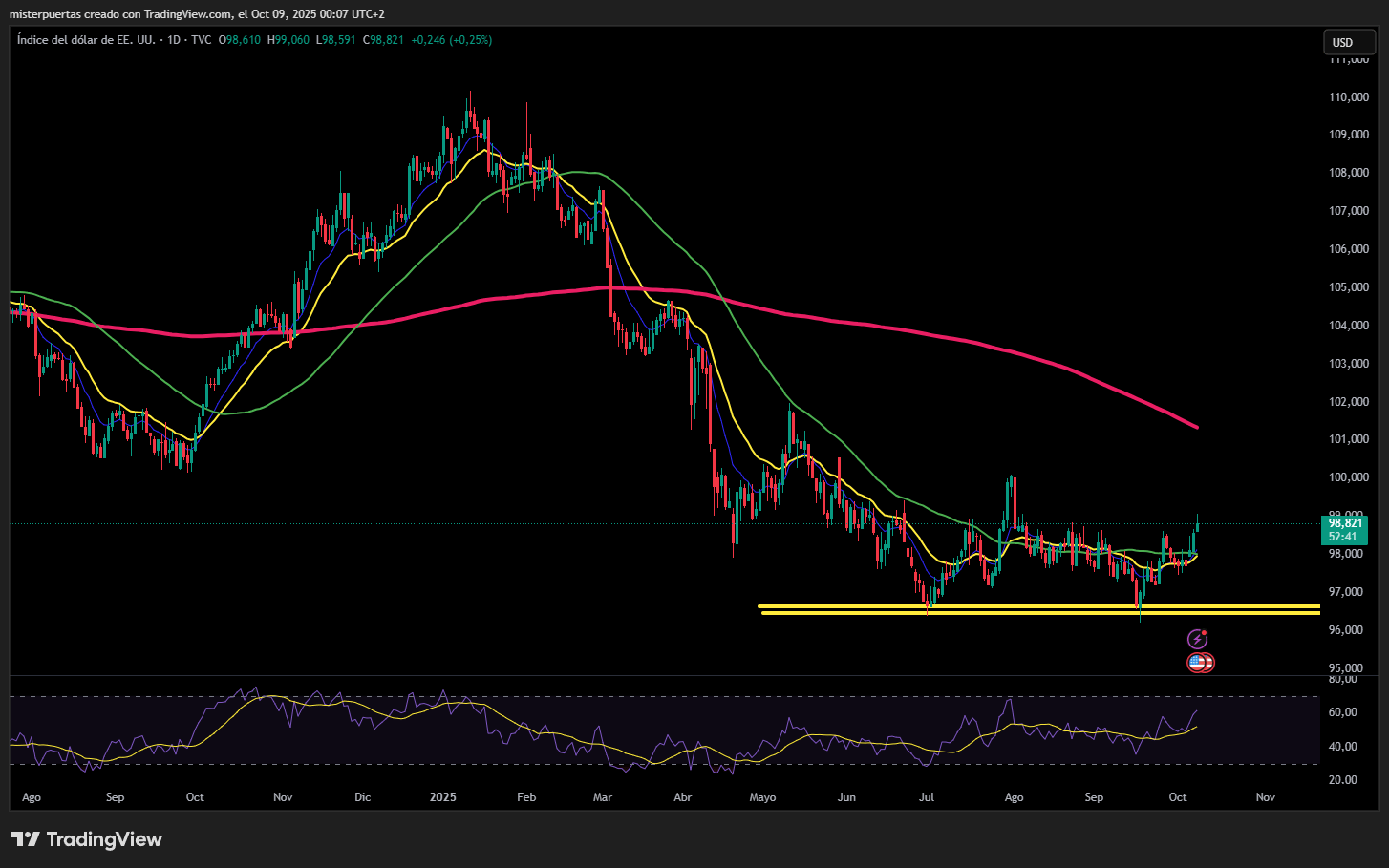

El índice dólar se fortaleció, aunque más por la debilidad del JPY y el EUR que por méritos propios.

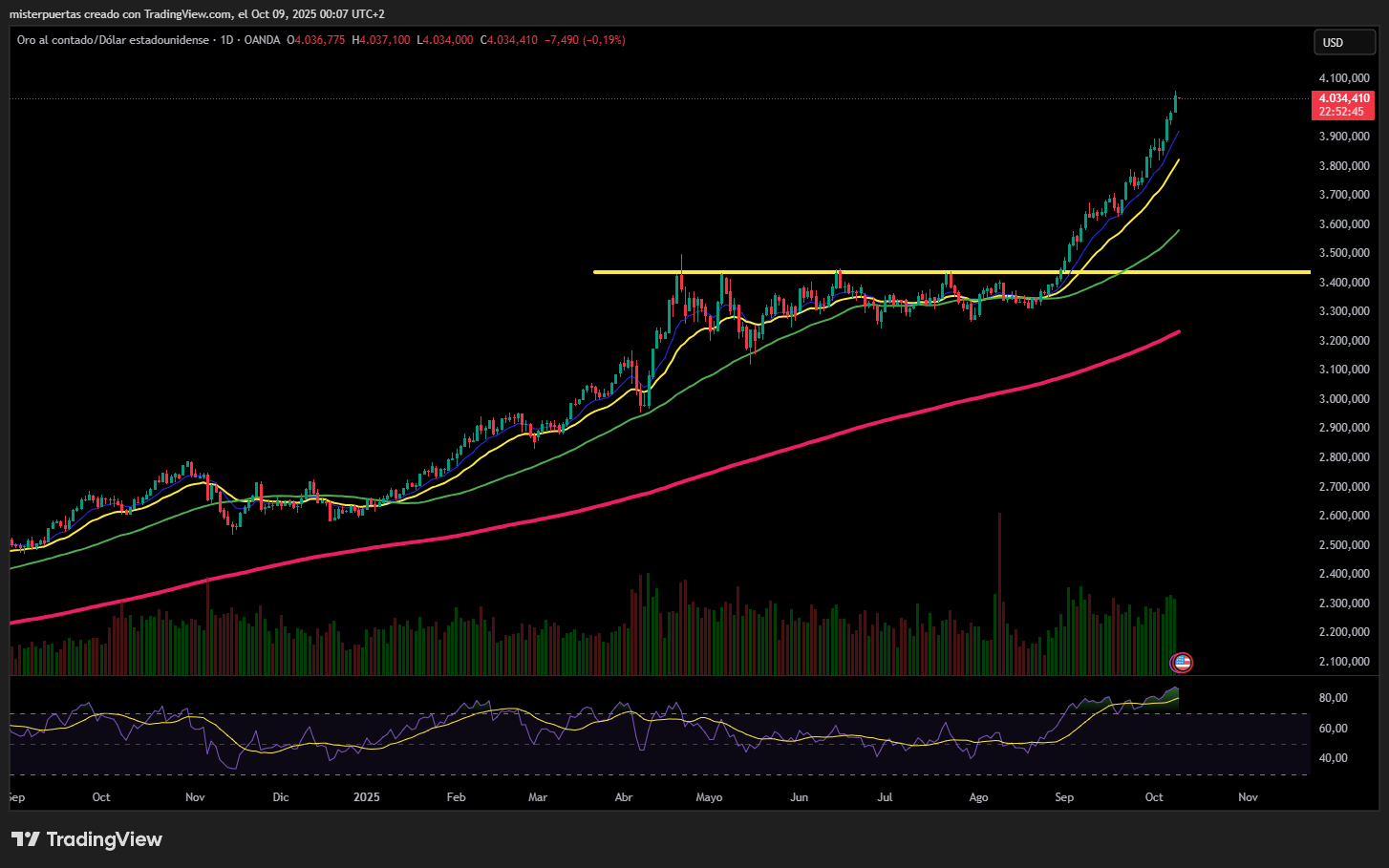

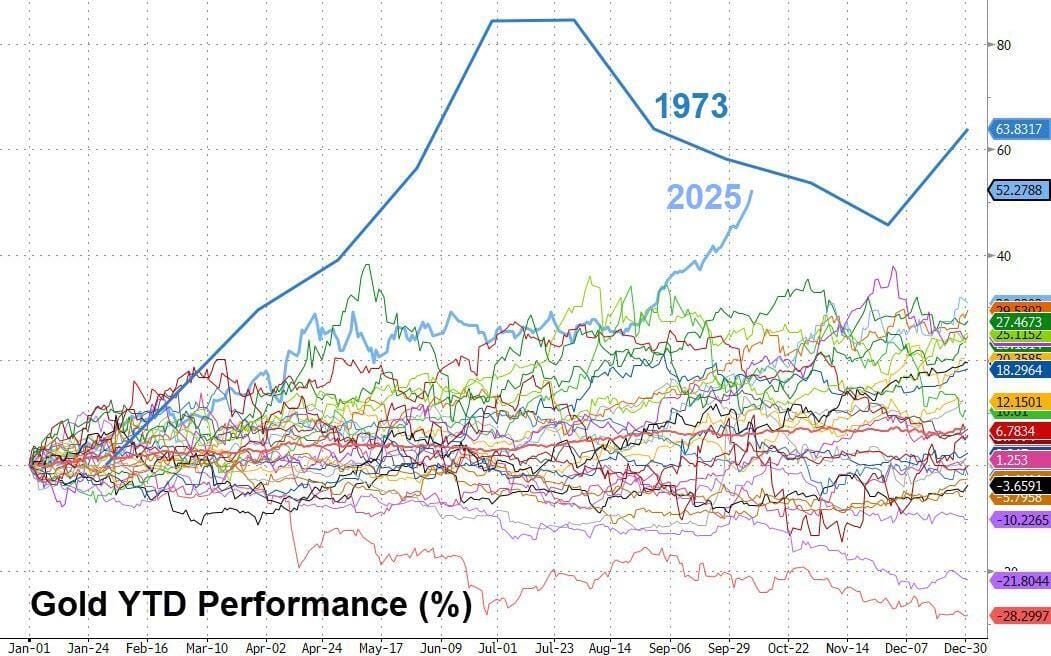

El oro alcanzó hoy un nuevo récord, por encima de los 4.000 dólares, y ha subido un 37% desde los mínimos de principios de abril,

acumulando más del 55% en lo que va de año (su mejor año desde 1973).

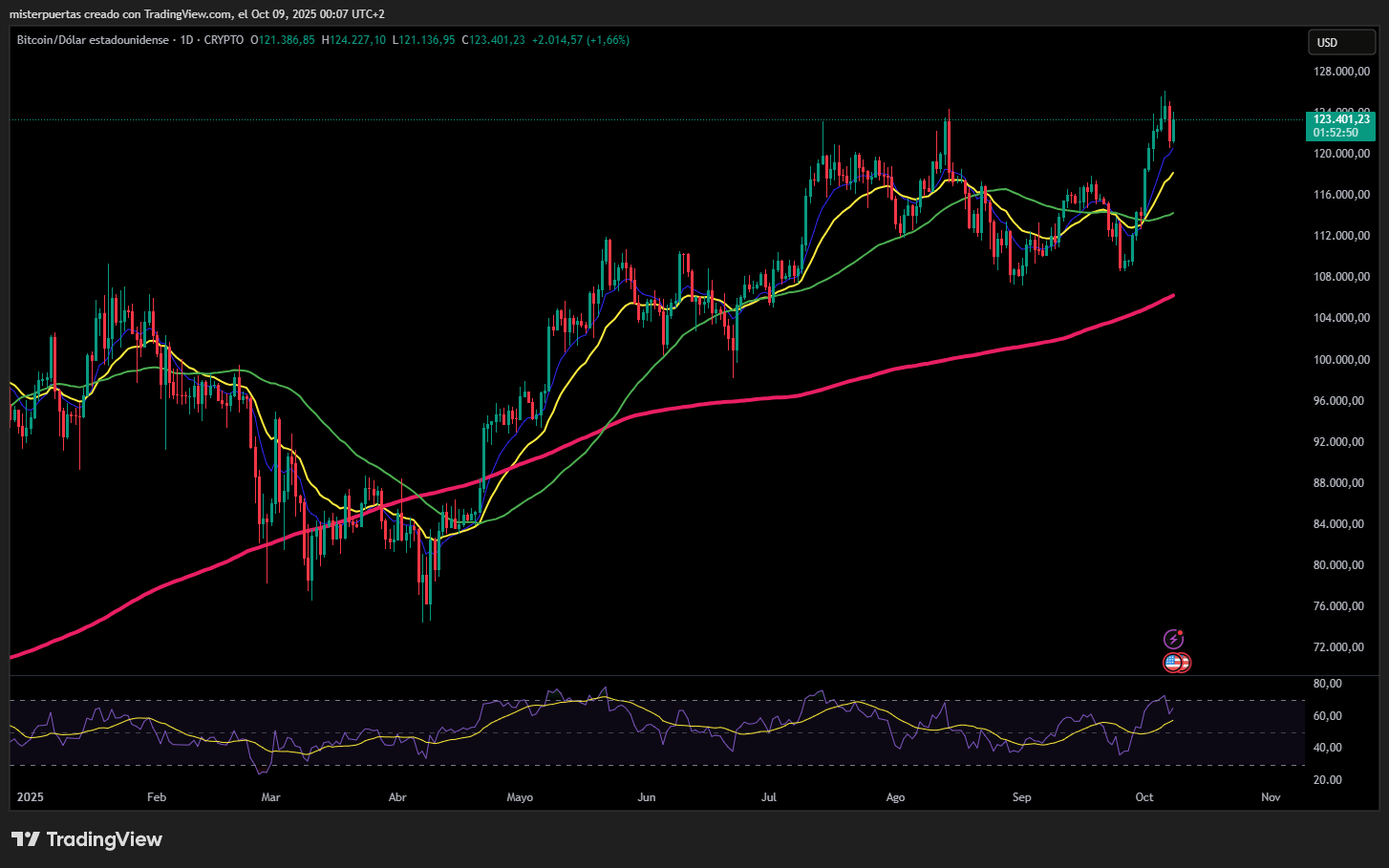

Bitcoin se recuperó hoy hasta alcanzar los 124.000 dólares, borrando la mayor parte de la caída de ayer.

Comentarios de acciones

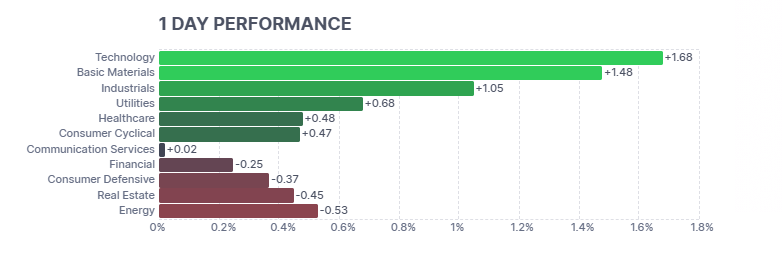

Por sectores

Finviz

Lo más destacado

- Confluent (CFLT): Según informes, está explorando una posible venta.

- Penguin Solutions (PENG): Los ingresos y las previsiones para el año fiscal 2026 decepcionaron.

- Joby Aviation (JOBY): Planea vender 500 millones de USD en acciones ordinarias.

- Live Nation Entertainment (LYV): Ofrecerá 1.300 millones de USD en bonos convertibles sénior.

- Equifax (EFX): Redujo los precios de las puntuaciones de crédito hipotecario en más de un 50%.

- Rocket Lab (RKLB): Firmó un acuerdo de lanzamientos múltiples con IQPS.

- Cisco (CSCO): Busca desafiar a Broadcom (AVGO) en la conexión de centros de datos de IA; además presentó el chip Silicon One P200 y un sistema de enrutamiento de 51,2T.

- AST SpaceMobile (ASTS): Anunció la firma de un acuerdo comercial definitivo con Verizon (VZ) para ofrecer el servicio directo a celulares de AST SpaceMobile cuando sea necesario para los clientes de Verizon a partir de 2026.

- FedEx (FDX): Fue rebajada por JPMorgan de “Sobreponderar” a “Neutral”.

- Southern Copper (SCCO): Fue mejorada por Morgan Stanley de “Infraponderar” a “Ponderación Igual”.

- Freshpet (FRPT): Fue rebajada por BofA de “Comprar” a “Neutral”.

- Paramount Skydance (PSKY): Está en conversaciones con firmas de capital privado en el marco de la oferta de Warner Bros Discovery (WBD), según informa el New York Post (NYP).

- BlackRock (BLK): Busca liquidez del fondo de Jefferies (JEF) afectado por First Brands, según Bloomberg.

En la sesión europea…

Resumen de sesión

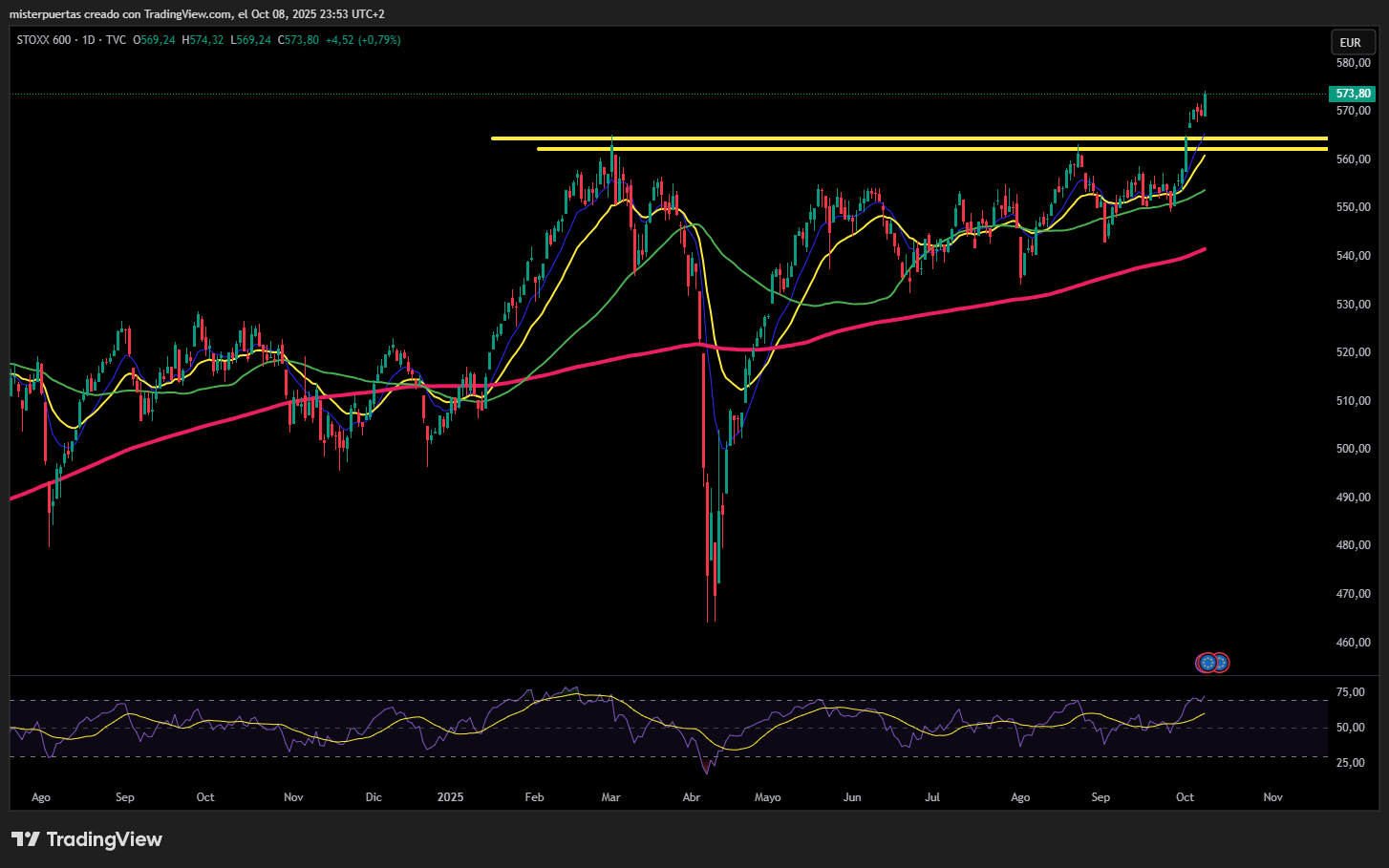

Las acciones europeas subieron a máximos históricos el miércoles, impulsadas por fuertes avances en los valores franceses y españoles. Las acereras repuntaron tras conocerse los planes de la Unión Europea para reducir drásticamente las cuotas de importación de acero.

El STOXX 600 paneuropeo subió un 0,8%, cerrando en su nivel más alto de la historia,

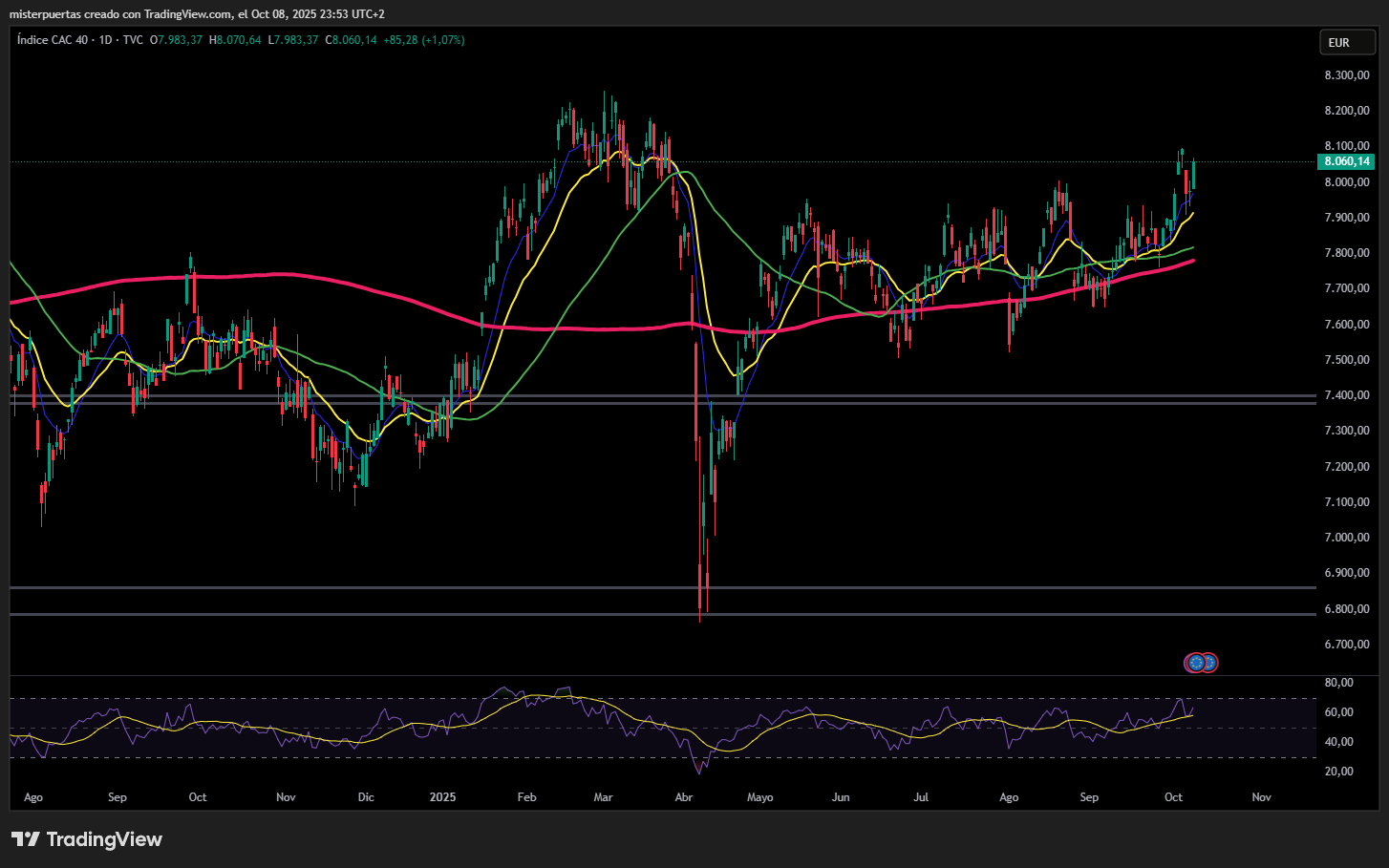

mientras que el CAC 40 francés avanzó un 1,1%

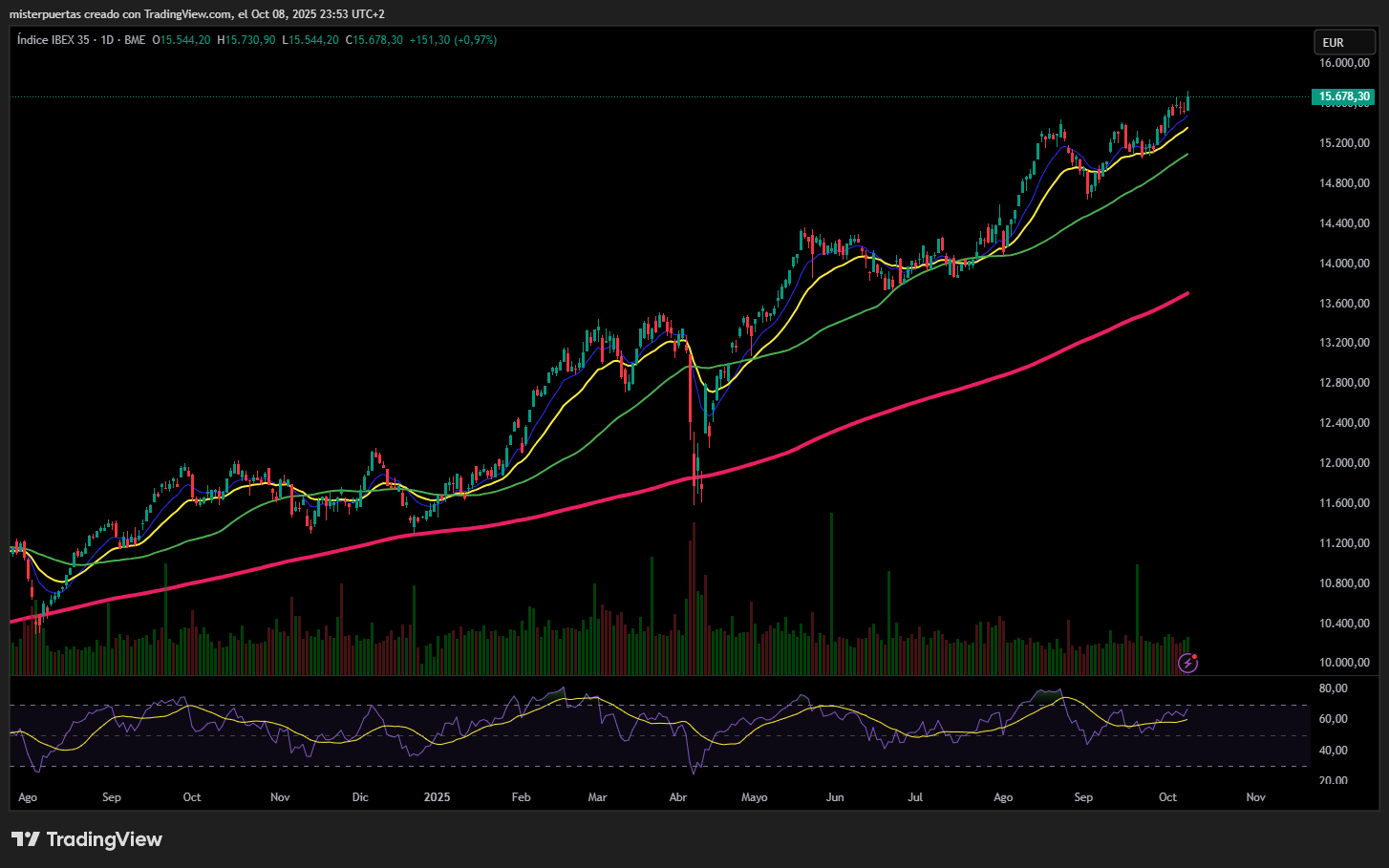

y el IBEX 35 español alcanzó su punto más alto desde 2007. El DAX alemán cerró c

erca de su máximo de tres meses.

El sector bancario fue el principal motor del STOXX 600, con un alza superior al 1%. El banco británico Lloyds (LLOY.L) subió después de que el regulador financiero del Reino Unido propusiera un paquete de compensación por mala comercialización en financiación de automóviles más pequeño de lo esperado, lo que alivió la preocupación de los inversores.

Société Générale y el italiano BPER Banca (EMII.MI) también se unieron al rally, impulsando las ganancias generalizadas del sector.

Las acereras se dispararon después de que la Comisión Europea propusiera reducir las cuotas de importación de acero libres de aranceles casi a la mitad. Las acciones de ArcelorMittal, Aperam (APAM.AS), Thyssenkrupp (TKAG.DE) y SSAB (SSABa.ST) subieron entre un 4% y un 7%. El índice más amplio de recursos básicos (.SXPP) ganó un 1,9%.

En contraste, BMW (BMWG.DE) cayó un 8,2% después de recortar su previsión de beneficios para 2025 debido a cambios en las expectativas de aranceles en EE. UU. y a un crecimiento más débil de lo esperado en el mercado chino. Su rival Mercedes (MBGn.DE) perdió un 2,9%, mientras que el índice del sector automovilístico (.SXAP) retrocedió un 2,1%.

Situación política en Francia

La incertidumbre política en Francia siguió en el centro de atención. El primer ministro interino Sébastien Lecornu adoptó un tono cautelosamente optimista, sugiriendo que podría alcanzarse un acuerdo presupuestario antes de fin de año, lo que evitaría unas elecciones anticipadas.

Las mid-caps francesas (.CACMD) subieron un 0,7%, en línea con los valores de gran capitalización, tras la fuerte caída a comienzos de semana provocada por la abrupta dimisión de Lecornu el lunes.

El índice de referencia francés sigue siendo uno de los rezagados de Europa en 2025, con un avance del 9% en lo que va de año, por detrás de los repuntes de dos dígitos registrados en la mayoría de las principales bolsas.

“La visión general entre los clientes era la expectativa de nuevas elecciones legislativas la próxima semana, pero con pocas posibilidades de que el déficit presupuestario de Francia baje del 3% del PIB antes de 2030 y con escasa esperanza de alivio para el mercado de bonos francés por ahora”, señaló Olivier Korber, estratega de Société Générale.

Las acciones tecnológicas (.SX8P) bajaron un 0,6%, con las compañías de semiconductores ASML y ASMI liderando las caídas, después de que legisladores estadounidenses pidieran una ampliación de las restricciones a la venta de equipos de fabricación de chips a China.

En el frente macroeconómico, el Ministerio de Economía de Alemania elevó ligeramente su previsión de crecimiento para 2025, esperando ahora una expansión modesta del 0,2%, frente a la estimación previa de cero, citando señales de una recuperación gradual.

Algunos comentarios de acciones

- Puma subió un 6,8% después de que BofA Global Research elevara su recomendación de “infraponderar” a “neutral”.

- Umicore ganó un 5,5% después de que el grupo belga de reciclaje de metales anunciara su plan de vender sus inventarios permanentes de oro por unos 410 millones de euros (476 millones de USD).

- Unite Group (UTG.L) cayó un 10,7% tras informar de un crecimiento más débil del alquiler en el tercer trimestre.

En la sesión asíatica…

Las bolsas asiáticas cayeron, arrastradas por las pérdidas en el sector tecnológico ante nuevas dudas sobre la sostenibilidad del auge de la inteligencia artificial.

El MSCI Asia Pacific Index retrocedió hasta un 0,8%, su mayor caída desde el 26 de septiembre, con TSMC, Alibaba y SoftBank entre los principales lastres.

Hong Kong lideró las pérdidas tras reabrir el mercado después de un festivo, mientras que Taiwán, Singapur y Malasia también registraron descensos.

El índice de referencia de Vietnam llegó a subir hasta un 3% antes de recortar gran parte de las ganancias, después de que FTSE Russell elevara su calificación a mercado emergente desde fronterizo.

En otros lugares, el principal índice bursátil de Nueva Zelanda amplió sus avances después de que el banco central recortara los tipos de interés más de lo previsto y señalara que está dispuesto a realizar nuevas reducciones.

Los operadores también esperan la decisión en Tailandia, donde se prevé que el banco central anuncie su cuarto recorte de tipos de interés del año.

Comentarios sobre divisas

El mercado interpreta la victoria de Takaichi como una confirmación de que el Banco de Japón mantendrá sus restricciones, que la expansión fiscal ha regresado y que el carry trade financiado con yenes vuelve a estar en juego. Los datos que muestran que los salarios en Japón aumentaron al ritmo más lento en tres meses también afectaron la confianza. El patrón histórico de cobertura de brechas simplemente no se está repitiendo. Los sesgos de volatilidad muestran que los operadores se apresuran a aumentar la exposición al alza, y las mesas interbancarias afirman que la demanda de opciones de compra de dólares a corto plazo se ha disparado. Parece que el posicionamiento aún se está adaptando al cambio de política y percepción.

Luego está el euro. Juntos, la moneda común y el yen representan aproximadamente la mitad de los índices del dólar, y ambos apuntan ahora en la misma dirección: apoyo al dólar. El impulso alcista del euro se resquebraja a medida que aumenta el riesgo político francés. Los datos del DTCC del lunes mostraron la mayor inclinación hacia la exposición bajista en un mes, con reversiones de riesgo negativas hasta el plazo de dos meses, y una asimetría a un año por debajo de los 50 puntos básicos. La convicción se desvanece, mientras que las mesas de opciones observan constantes desmantelamientos de las estructuras superiores, a medida que el posicionamiento alcista en el euro se erosiona por cuarta semana consecutiva.

Esto refleja, en parte, un vacío de información. Con el cierre del gobierno estadounidense que ha congelado la publicación de datos, los operadores son hipersensibles a cualquier titular eurocéntrico. Pero esto probablemente enmascara una fragilidad más profunda. Los rumores de expansión fiscal en Alemania y los datos poco alentadores de la eurozona no han logrado respaldar la situación, mientras que los indicadores técnicos emiten señales de alerta. La moneda común se está alejando de la resistencia a largo plazo, y la mayoría de los indicadores a corto plazo se inclinan a la baja.

Las mesas interbancarias indican que los fondos de cobertura están reduciendo sus posiciones largas, mientras que algunas cuentas incluso están cambiando a posiciones cortas, un cambio notable tras meses de paciencia en el mercado alcista. Y todo esto ocurre a medida que los volúmenes se normalizan, lo que demuestra que hay compromiso detrás de lo que podría ser un cambio de narrativa más amplio.

Si se juntan las piezas, el dólar parece estar listo para un repunte. El discurso de la Reserva Federal también ayuda: varios responsables políticos se han opuesto a la agresiva rebaja de tasas, lo que le da al dólar un nuevo nivel de apoyo. El retraso en la publicación de datos parece estar ayudando, contrarrestando la tendencia de debilidad del dólar durante los cierres gubernamentales. Si a esto le sumamos indicios de un progreso tentativo en las negociaciones políticas estadounidenses, el panorama empieza a parecer el inicio de una recuperación más amplia del dólar.