En Wall Street…

Resumen de sesión

Renta variable

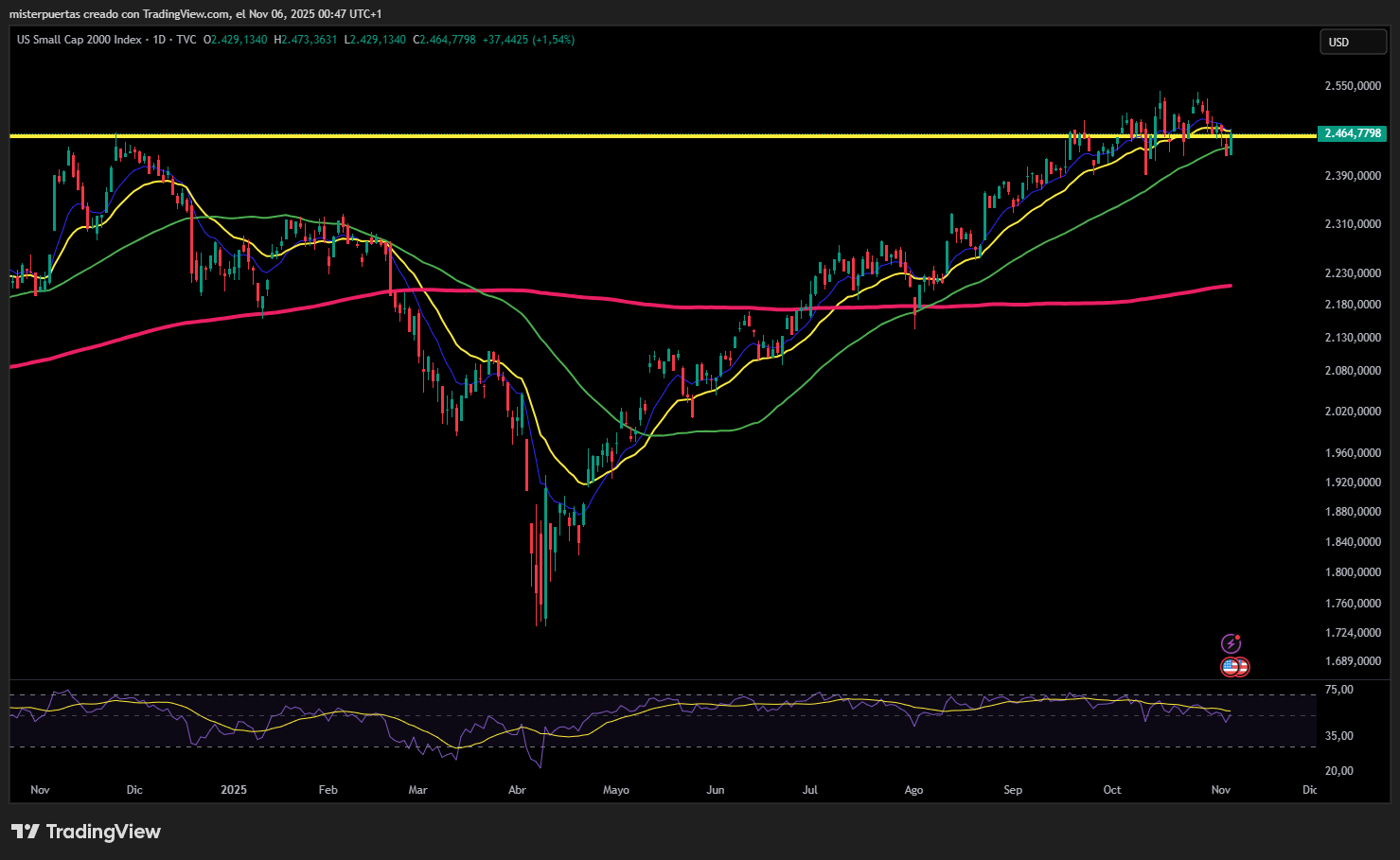

En el día 36 de cierre de Gobierno, convirtiéndose en el más largo de la historia, las acciones de pequeña capitalización tuvieron un rendimiento superior hoy, pero siguen a la baja respecto al cierre del lunes.

Solo el Dow Jones y las empresas de pequeña capitalización lograron recuperar las pérdidas de ayer en algún momento del día.

Las ventas masivas de última hora en las empresas del Mag7 aguaron la fiesta

y dejaron únicamente al Dow Jones sin cambios respecto al cierre del lunes.

De momento, el SPX sigue por encima de los 6.700, niveles de soporte importantes:

Renta fija

Las probabilidades de un recorte de tipos disminuyeron aún más tras los datos de ISM y empleo ADP, lo que disparó los rendimientos del Tesoro. Todos pendientes también de la decisión del Tribunal Supremo, que pareció señalar su reticencia a respaldar los aranceles de Trump.

ZeroHedge

La rentabilidad del bono a 10 años se disparó hoy hasta alcanzar su nivel más alto en un mes.

Divisas y materias primas

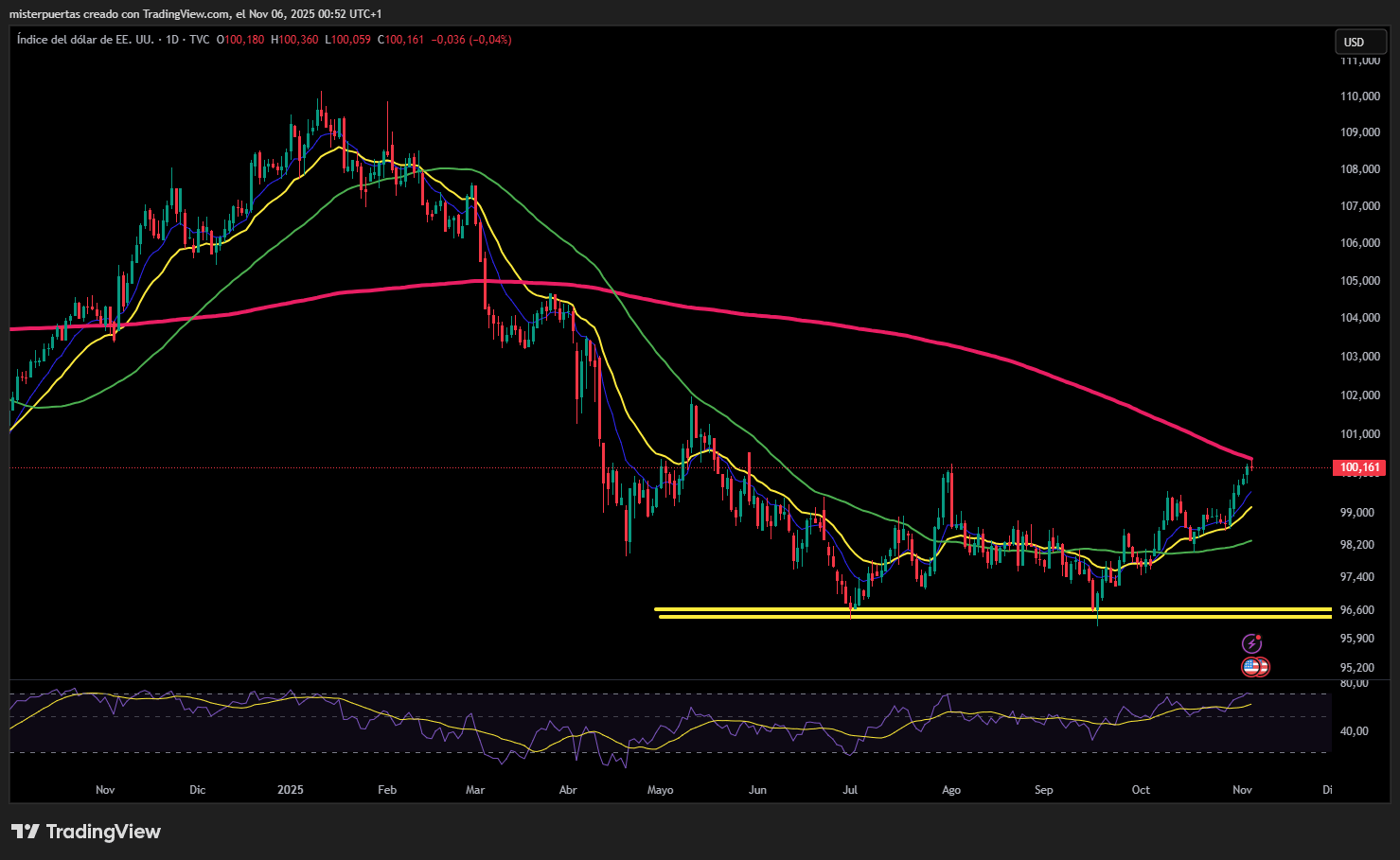

El reciente repunte del dólar se estancó frente a la media de 200 sesiones.

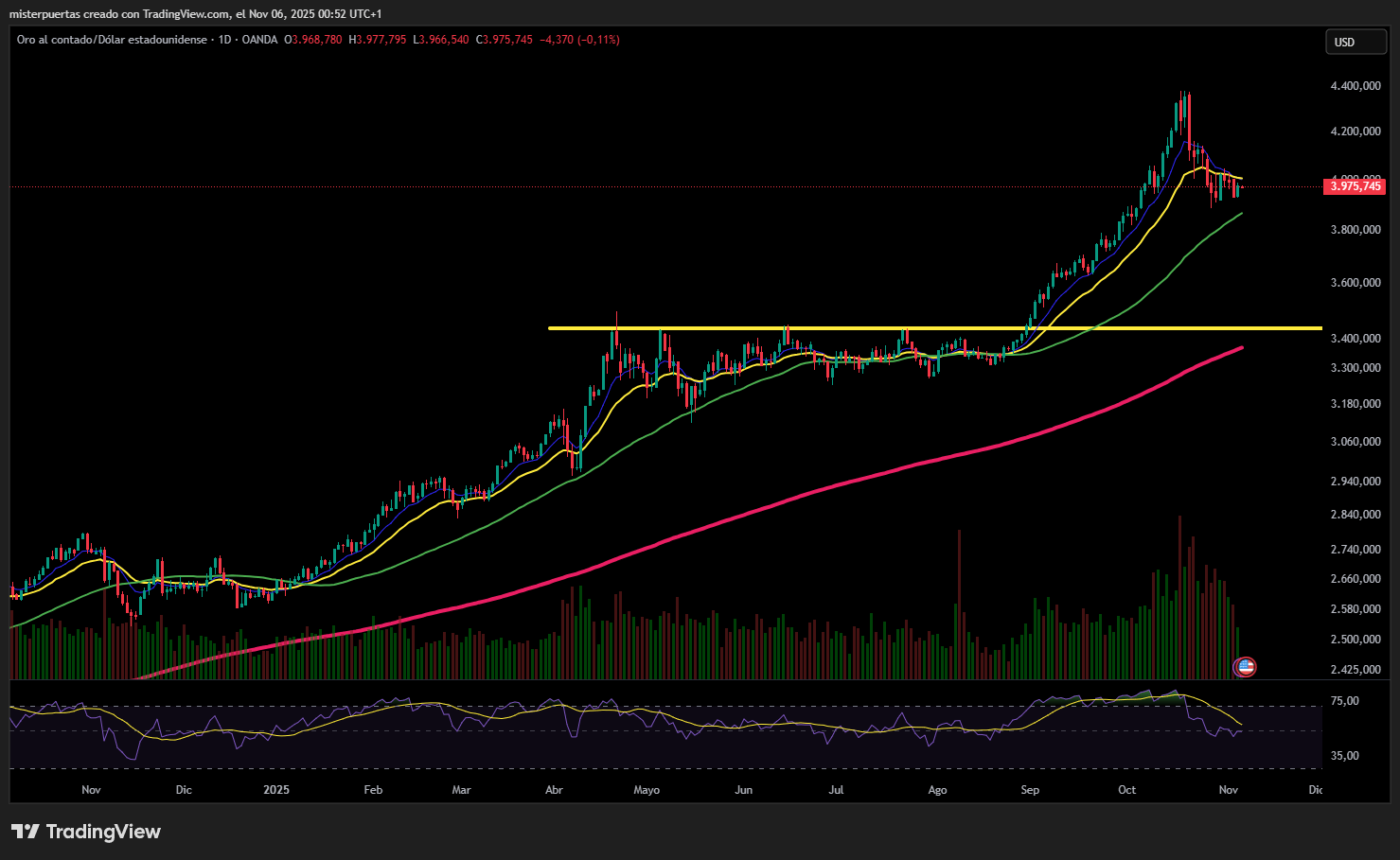

El oro repuntó con fuerza hoy, pero no logró superar los 4000 dólares.

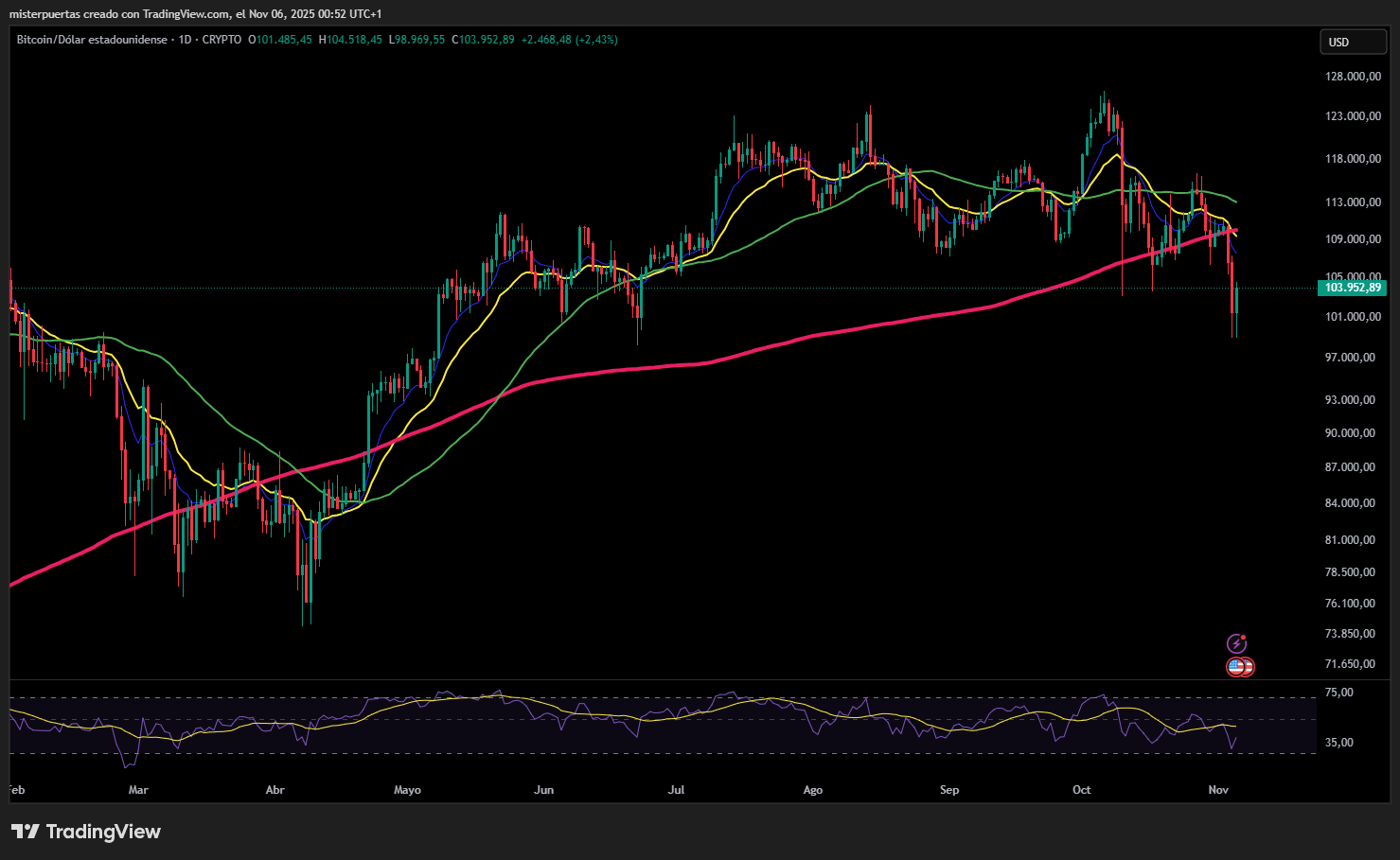

Bitcoin, que acumula una caída de más del 20% desde sus máximos históricos, ha encontrado soporte en el nivel de los 100.000 dólares, repuntando hoy por encima de los 104.000 dólares.

El precio del crudo cayó por debajo de su rango de cotización reciente, y el WTI volvió a situarse por debajo de los 60 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- AMD (AMD): Los inversores tomaron beneficios tras un fuerte rally y valoraciones elevadas, a pesar de superar las estimaciones de BPA e ingresos, con una perspectiva sólida.

- Amgen (AMGN): Informe sobresaliente; superó las principales métricas y elevó sus previsiones.

- Arista Networks (ANET): Guía más débil de lo esperado, señalando una fuerte desaceleración secuencial en el crecimiento de ingresos y márgenes ligeramente inferiores.

- Axon Enterprise (AXON): El beneficio quedó muy por debajo de lo esperado.

- Bank of America (BAC): Anunció nuevos objetivos a 3-5 años: ROTCE del 16-18%, BPA +12%, ratio CET1 del 10,5% y mejora del NII del 5-7% CAGR entre 2026-2030.

- Johnson Controls International (JCI): Superó las previsiones de BPA e ingresos, con una sólida perspectiva para el próximo trimestre y el ejercicio fiscal completo.

- Lumentum Holdings (LITE): Superó las expectativas tanto en ingresos como en beneficio, con una proyección sólida.

- Pinterest (PINS): El beneficio no alcanzó las estimaciones y la guía de ingresos fue más débil de lo esperado.

- Rivian Automotive (RIVN): Superó las previsiones de ingresos y registró una pérdida por acción menor de lo anticipado.

- Super Micro Computer (SMCI): BPA e ingresos por debajo de las previsiones, con una perspectiva de beneficios débil para el próximo trimestre.

- UPS (UPS): Un avión de carga se estrelló poco después del despegue cerca del Aeropuerto Internacional Muhammad Ali de Louisville.

- Upstart Holdings (UPST): Informe de resultados decepcionante.

En la sesión europea…

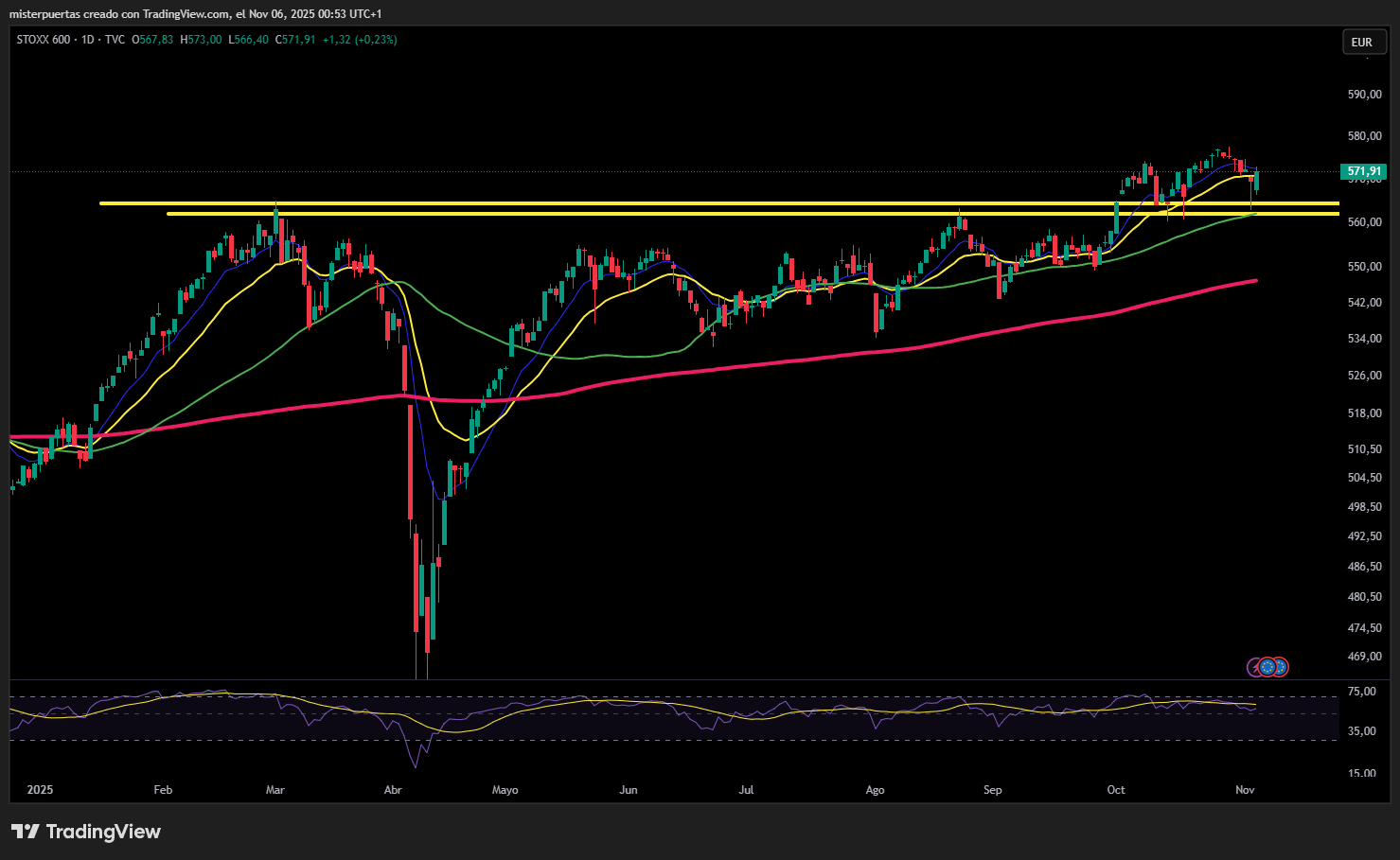

Resumen de sesión

Las bolsas europeas se recuperaron hacia el cierre y terminaron la jornada del miércoles al alza, tras caer a media sesión por la presión de las ventas en el sector tecnológico, mientras los inversores evaluaban los resultados empresariales.

El índice paneuropeo STOXX 600 cerró con una subida del 0,2%, hasta los 571,9 puntos, después de haber llegado a caer un 0,7% durante la sesión. Otros grandes índices regionales también cerraron en positivo.

Las acciones tecnológicas, que habían sido las principales perdedoras al inicio del día, recortaron pérdidas y cerraron con un leve descenso del 0,1%.

En Estados Unidos, los índices bursátiles también subieron ligeramente después de que las tecnológicas —en el centro de las preocupaciones por la sobrevaloración global— se estabilizaran y los datos mostraran una recuperación del empleo privado en octubre.

“Los mercados europeos están siguiendo la estela de EE. UU. hoy, con un tono optimista tras los buenos datos laborales estadounidenses”, señaló Michael Field, estratega jefe de renta variable en Morningstar.

“El riesgo de una burbuja de IA puede que nos afecte más adelante, pero no esta semana: los inversores están de buen humor”, añadió.

El índice del sector sanitario cayó un 1%. Las acciones de Novo Nordisk se desplomaron un 4,5% tras recortar sus previsiones anuales. Ambu se hundió un 15,8%, situándose al final del STOXX 600, después de presentar resultados por debajo del consenso.

Siemens Healthineers cayó un 8,6% tras reportar ventas del cuarto trimestre por debajo de las expectativas y ofrecer una guía de beneficios que decepcionó a los inversores.

Por el contrario, el sector del automóvil y componentes, que ha acumulado fuertes pérdidas este año, repuntó un 2,3%. BMW subió un 6,8% tras mejorar su margen operativo en el tercer trimestre, mientras que Mercedes-Benz, Renault y Volkswagen avanzaron entre un 2,3% y un 3,5%.

Las energéticas ganaron un 0,9%. Vestas destacó con un alza del 14,7%, liderando el índice, después de superar las previsiones de beneficio operativo del tercer trimestre y anunciar un programa de recompra de acciones.

Los temores sobre valoraciones excesivas resurgieron esta semana tanto en Wall Street como en Asia, tras un año de subidas récord impulsadas por el entusiasmo en torno a la inteligencia artificial. Los comentarios de los principales bancos estadounidenses el martes aumentaron estas preocupaciones, en un contexto en el que la Reserva Federal mantiene un tono restrictivo respecto a los recortes de tipos y el Gobierno estadounidense sigue en cierre.

La temporada de resultados en Europa ya está a mitad de camino, y los datos de LSEG muestran que las perspectivas sobre la salud corporativa europea han mejorado sustancialmente, aunque las empresas del continente siguen rindiendo por debajo de sus pares estadounidenses.

Algunos comentarios de acciones

- Nexi cayó un 7,9% después de que su beneficio operativo del tercer trimestre quedara ligeramente por debajo del consenso proporcionado por la propia compañía.

En la sesión asíatica…

Las bolsas asiáticas cayeron, lastradas por una fuerte venta en acciones tecnológicas ante la creciente preocupación por valoraciones excesivas. El MSCI Asia Pacific Index llegó a caer hasta un 2,3%, antes de recortar parte de las pérdidas gracias a compras en las caídas (dip-buying).

Los gigantes tecnológicos TSMC, SoftBank y Samsung Electronics estuvieron entre los principales lastres. La mayoría de los mercados cerraron en rojo, con Japón y Corea del Sur liderando las pérdidas.

La venta masiva siguió a las advertencias de varios directivos de Wall Street sobre una corrección atrasada, mientras que la disminución de las expectativas de recortes de tipos por parte de la Reserva Federal y el prolongado cierre del Gobierno estadounidense también contribuyeron al sentimiento de aversión al riesgo.

El índice de referencia surcoreano Kospi cerró con una caída del 2,9%, tras haber llegado a perder hasta un 6,2%, marcando su mayor descenso diario desde agosto. En Japón, el índice Nikkei 225 recortó una caída inicial del 4,7% para cerrar con un descenso del 2,5%, mientras que el Topix retrocedió un 1,3%.

Por su parte, el índice de referencia chino CSI 300 revirtió las pérdidas iniciales y terminó la jornada en positivo, impulsado por las sólidas subidas de las acciones solares. Indonesia también registró leves ganancias. Los mercados en India permanecieron cerrados por festivo.

Sector minorista a prueba

Rich Privorotsky, jefe de la mesa Delta-One de Goldman Sachs, afirma que parece que una corrección saludable es lo que hemos estado esperando.

La estacionalidad normal se desmorona tras las fuertes devoluciones de septiembre/octubre.

El primer punto de control para estabilizar el riesgo es probablemente la reapertura del gobierno: la presión sobre la financiación se ve amplificada por una TGA en auge, ya que el gasto no puede disminuir sin un gobierno en funcionamiento.

El cierre también implica trabajadores con permiso retribuido, suspensión de aprobaciones de OPV y una congestión general del sistema.

“El secretario de Transporte, Sean Duffy, advirtió el martes que podría verse obligado a cerrar parte del espacio aéreo nacional si el cierre se prolonga una semana más.”

Las estimaciones de GIR indican un lastre superior al -1% para el PIB del cuarto trimestre si se prolonga durante seis semanas.

Lo que inicialmente se descartó como ruido político ahora parece tener mayor significado económico (véase el índice de confianza del consumidor MCONSENT, que alcanzó nuevos mínimos).

Los modelos CTA y de control de volumen están empezando a implementarse .

El Russell ya ha activado las primeras señales de venta, y el SPX y el NDX se acercan cada vez más.

Es probable que el DAX haya caído por debajo de los umbrales de activación en Europa.

Es probable que el control de la volatilidad también esté actuando como vendedor marginal a medida que la volatilidad realizada e implícita aumenta… aún no es disruptivo, pero la asimetría se está acumulando.

La pregunta del millón es si el comercio de IA se encuentra en un punto de inflexión.

Los inversores parecen divididos entre los que creen plenamente en el AGI y los escépticos profundos sobre la circularidad del gasto.

Los resultados de AMD fueron objetivamente buenos, pero no alcanzaron las expectativas del mercado y sus acciones cayeron durante la noche.

Super Micro cayó debido a la presión sobre los márgenes a pesar de superar sus expectativas.

“Super Micro continuó mostrando debilidad en sus márgenes durante el trimestre de septiembre, lo que refleja un mercado de servidores competitivo.” (RTRS)

Llevo tiempo hablando de ORCL , no entiendo cómo el mercado puede ser tan escéptico sobre 450.000 millones de dólares en RPO/hacer que la acción vuelva casi a su nivel previo al anuncio, pero recompensando al resto del sector.

Creo que el cambio radical para Mag 7/IA es que el crecimiento orgánico de la IA está dando paso al reapalancamiento, ya que estas empresas han agotado su suministro de flujo de caja libre orgánico para igualar sus ambiciones de inversión en IA (véase el documento de TMT IG frente al NDX ).

Elecciones en EE. UU.: Los demócratas arrasaron en las elecciones a la alcaldía de Nueva York y a las gobernaciones de Nueva Jersey y Virginia .

Por ahora, las implicaciones son modestas, pero una victoria demócrata contundente podría requerir una recalibración de cara a las elecciones de mitad de mandato.

El sector minorista se está poniendo a prueba por primera vez en mucho tiempo .

El desplome de las criptomonedas y la presión sobre la tecnología no rentable tienen sentido a medida que el capital rota.

Estoy pendiente de que los tipos de interés se estabilicen, de que se cierre la brecha entre crédito y renta variable, de que los sectores cíclicos y defensivos se fortalezcan y de que se alcancen algunos otros indicadores clave antes de sentirme seguro para volver a asumir riesgos .

En definitiva, las acciones serán una buena compra cuando bajen…

… fundamentalmente, mientras la expansión fiscal siga siendo una característica, los beneficios empresariales y la oferta monetaria hacen que los activos reales sean el único lugar donde resguardar la riqueza.

Eso no significa que no podamos hacer correcciones.