En Wall Street…

Resumen de sesión

Renta variable

El día fue de menos a más, impulsado por un sorprendente giro dovish de Daly, de la Fed de San Francisco, que elevó las probabilidades de un recorte en diciembre a más del 80%.

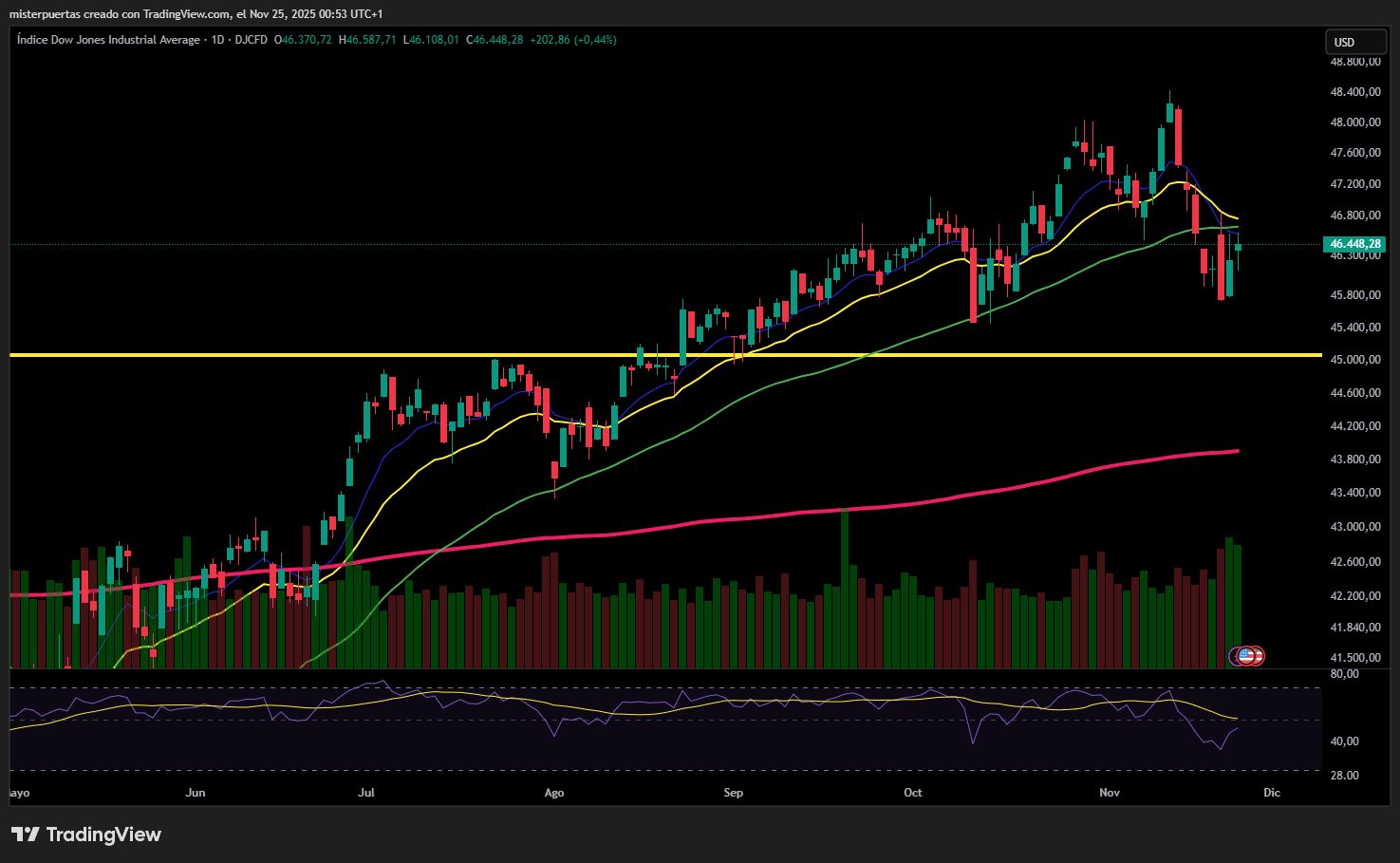

Esto impulsó compras importantes en las principales bolsas estadounidenses, lideradas por un enorme salto en el Nasdaq. El Dow fue el rezagado del día, pero aun así tuvo un buen desempeño.

El S&P y el Nasdaq rebotaron hasta sus medias móviles de 50 días, pero se estancaron allí. El principal índice recuperó los 6.700 puntos, una primera señal de fortaleza.

Las empresas tecnológicas de gran capitalización subieron y las acciones de la Mag7 superaron notablemente al S&P 493, impulsadas especialmente por GOOG.

ZeroHedge

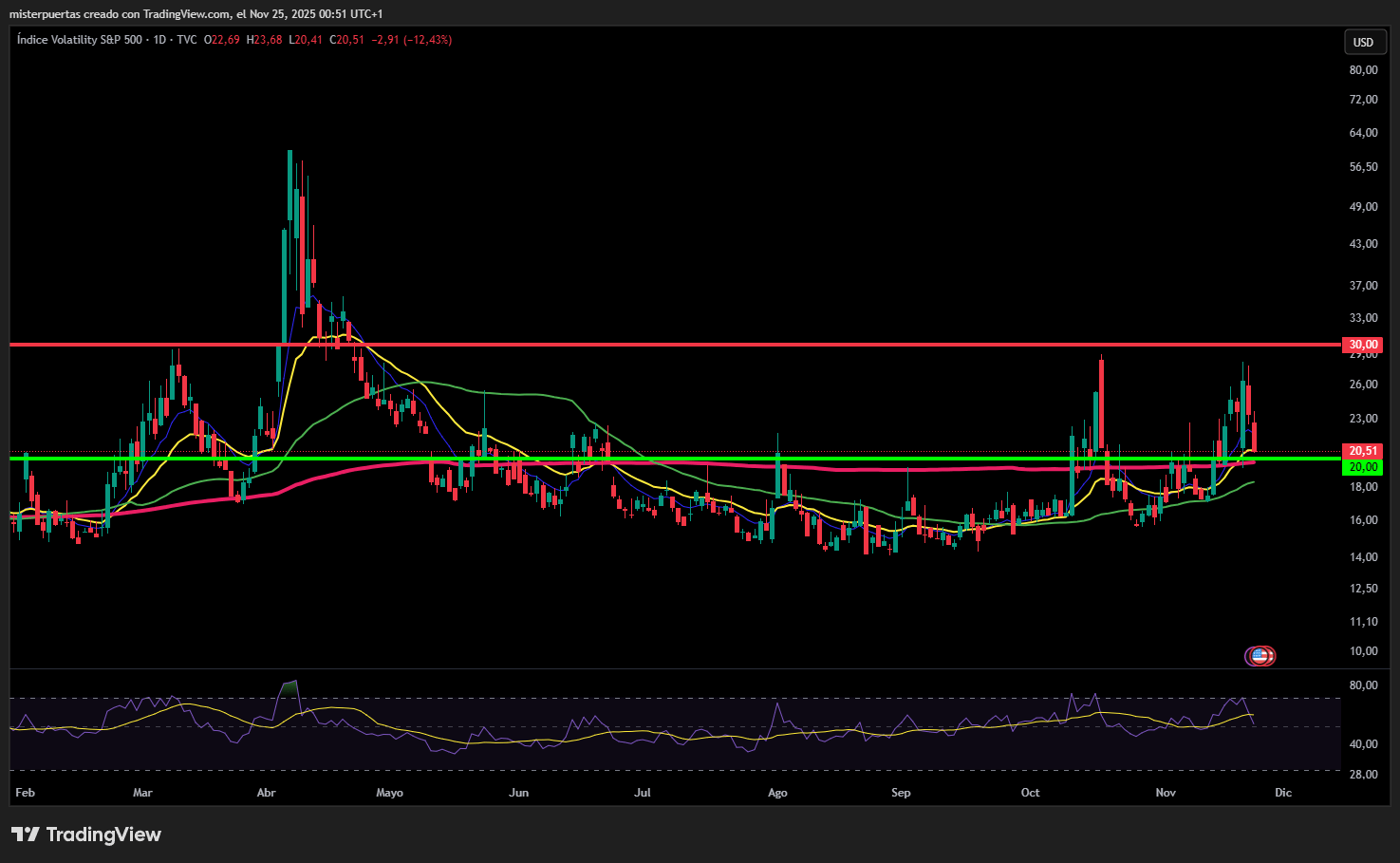

Tras el repunte del mercado y la disminución de los riesgos extremos de la política monetaria, el VIX también está retrocediendo, de nuevo hacia 20 desde un breve repunte cerca de 30 la semana pasada.

Renta fija

Los bonos también fueron demandados, encabezados por los de largo plazo.

ZeroHedge

Divisas y materias primas

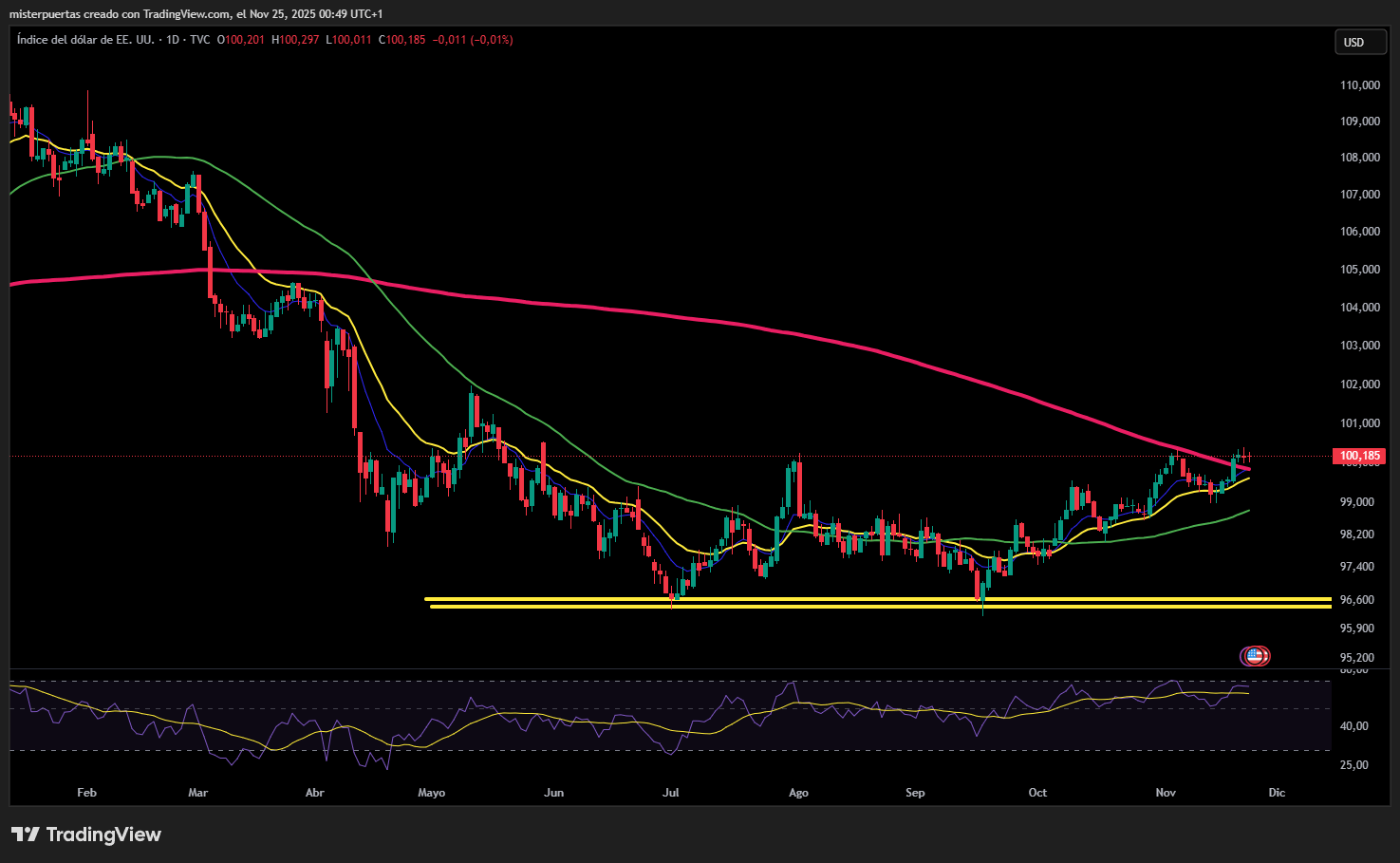

También lo fue el dólar (un poquito).

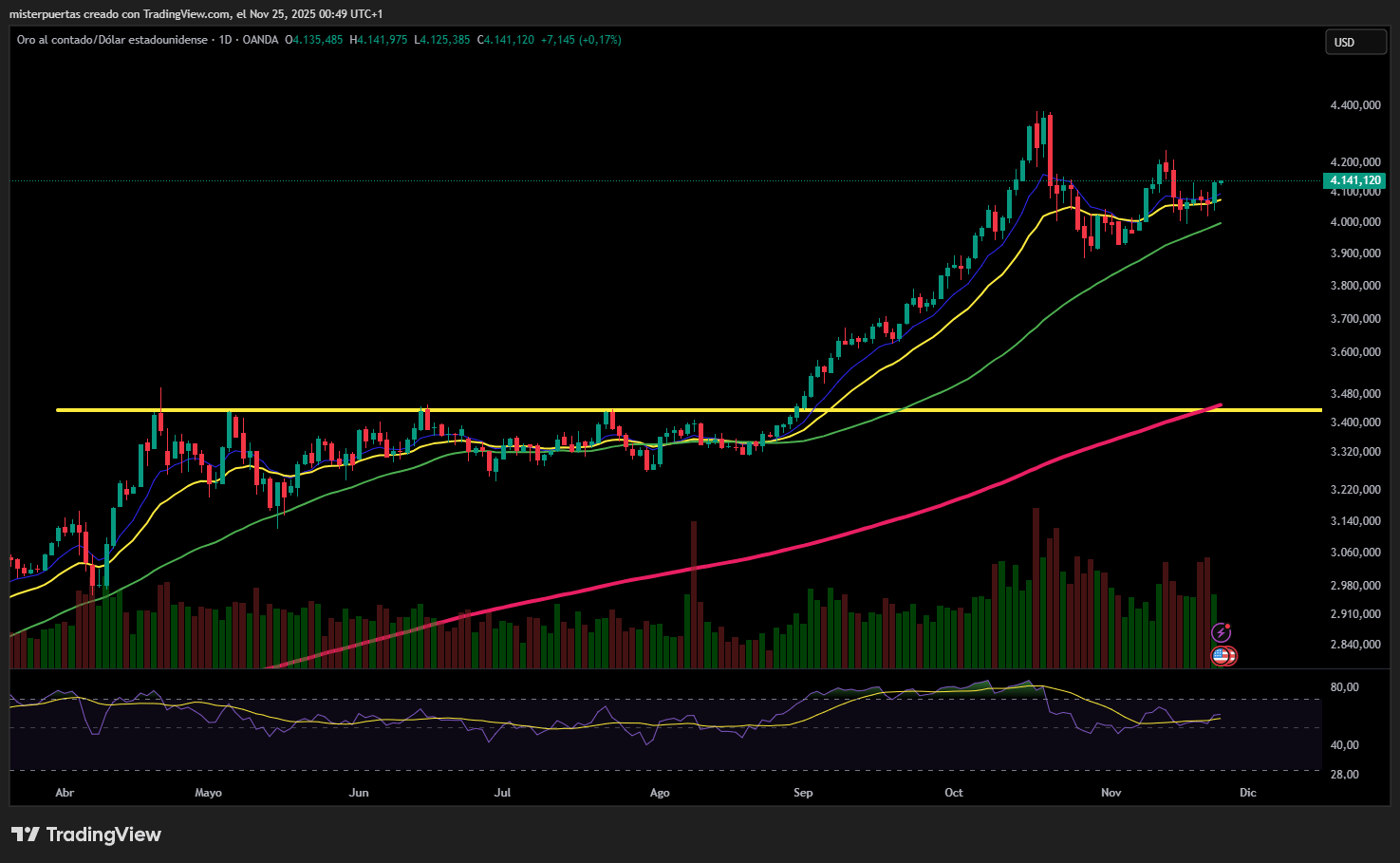

El oro volvió a superar los 4.100 dólares.

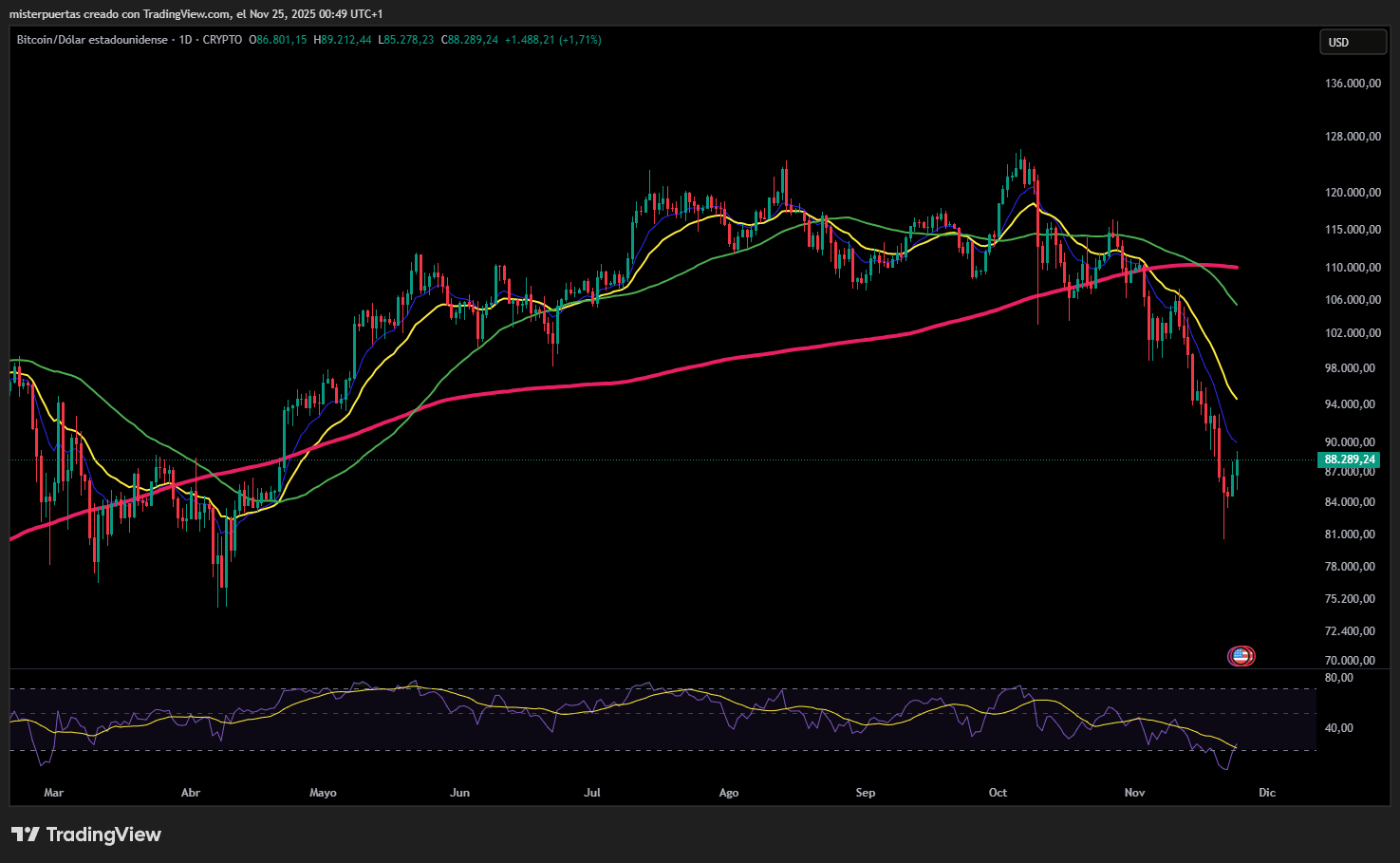

Y Bitcoin se recuperó de las ventas para volver a superar los 88.000 dólares.

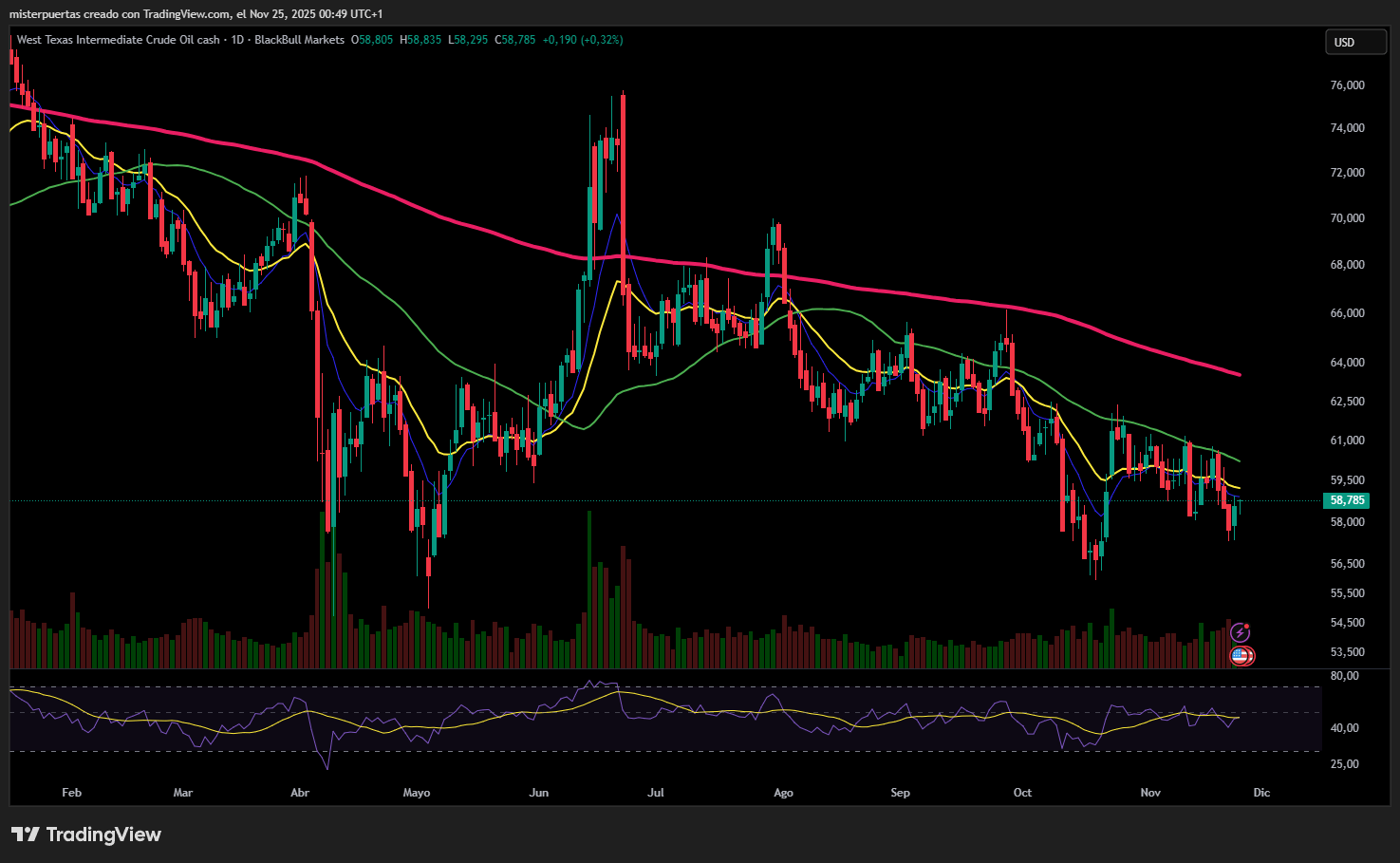

Los precios del crudo subieron después de tres sesiones perdedoras.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Alibaba (BABA) relanzó su app Qwen AI, que superó los 10 millones de descargas en su primera semana, impulsando la acción.

- Alphabet (GOOGL) continúa extendiendo sus ganancias tras el lanzamiento de Gemini 3; durante el fin de semana, el CEO de Salesforce (CRM), Benioff, dijo: “He usado ChatGPT todos los días durante 3 años. Acabo de pasar 2 horas con Gemini 3. No voy a volver”.

- Anglo American (NGLOY) rechazó la última propuesta de adquisición de BHP, al considerar que no era superior a su planificada combinación con TECK.

- Baidu (BIDU) fue mejorada en JPM.

- Grindr (GRND) anunció que el comité especial determinó por unanimidad que continuar las conversaciones con los accionistas proponentes sobre la oferta no es lo mejor para la compañía.

- Micron (MU) negó los informes de que está rediseñando su HBM4 tras las afirmaciones de que no cumplía con las demandas de transferencia de datos de Nvidia.

- En Novo Nordisk (NVO), los ensayos de Fase III Evoke no demostraron una reducción estadísticamente significativa en la progresión del Alzheimer.

Estados Unidos está revisando si NVIDIA (NVDA) puede vender sus chips H200 de IA a China a medida que se suavizan las relaciones bilaterales.

- La Casa Blanca incluirá una extensión de 2 años de los subsidios del Affordable Care Act, que vencen el próximo mes, según Politico; la administración también establecerá nuevos límites de elegibilidad. Es relevante para Oscar Health (OSCR), Centene (CNC) y Molina Healthcare (MOH). Por la tarde en EE. UU., se informó que la Casa Blanca retrasará su propuesta sanitaria, según MS Now.

- Amazon (AMZN) invertirá hasta 50.000 millones de dólares para expandir la infraestructura de IA y supercomputación destinada a agencias del gobierno estadounidense. Mientras tanto, Amazon planea invertir 15.000 millones de dólares en el norte de Indiana para construir nuevos campus de centros de datos y avanzar en innovación de IA.

En la sesión europea…

Resumen de sesión

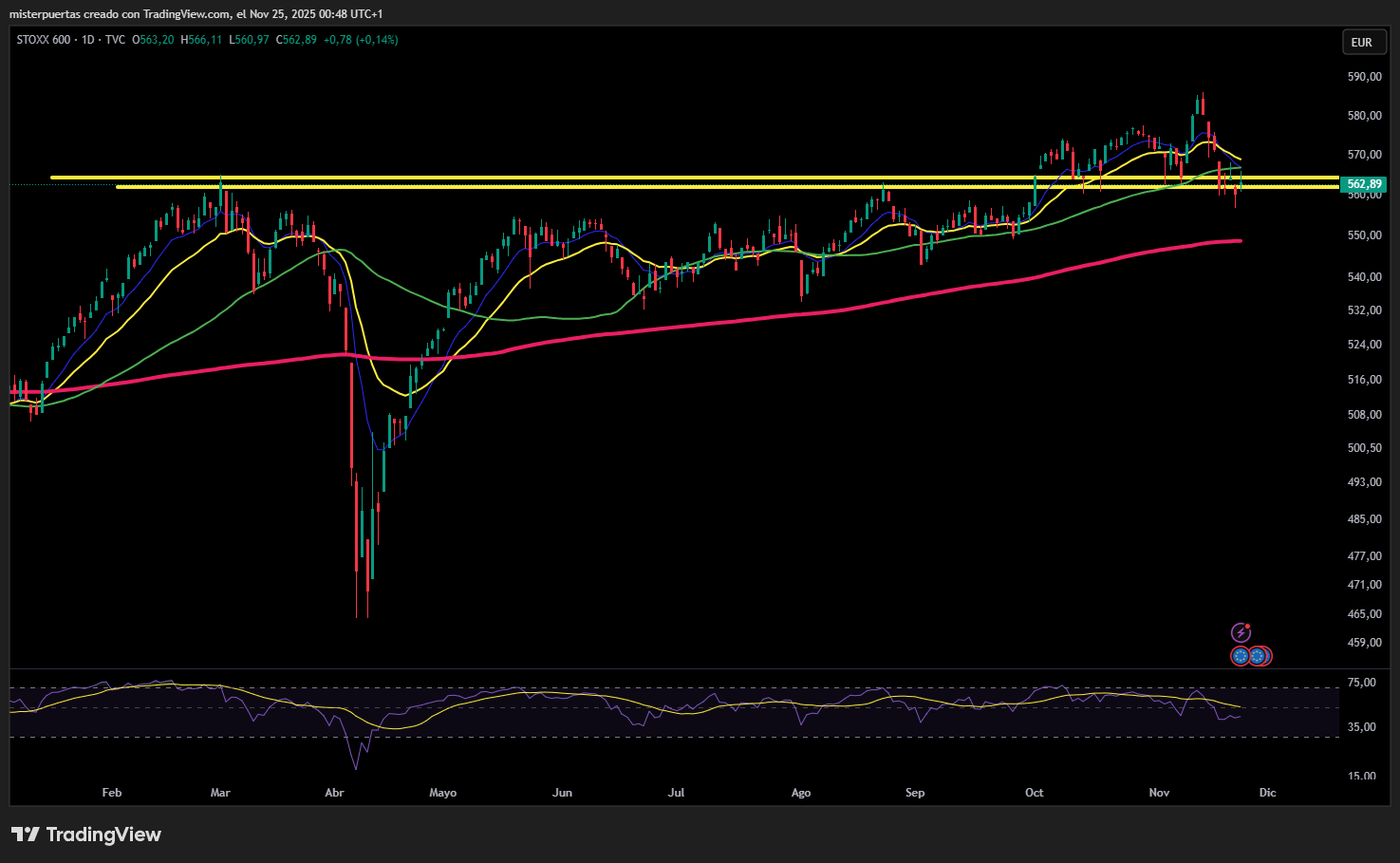

Las bolsas europeas cerraron al alza este lunes, impulsadas por los valores tecnológicos ante la mejora del sentimiento de riesgo por las crecientes expectativas de un recorte de tipos en EE. UU. el próximo mes, mientras los inversores también se centraron en los avances del plan de paz para Ucrania.

El índice paneuropeo STOXX 600 subió un 0,31% hasta los 563,83 puntos al cierre, después de que el viernes registrara su mayor caída semanal desde finales de julio.

El impulso positivo llegó desde Wall Street, tras los comentarios dovish del responsable de la Reserva Federal estadounidense, John Williams, el viernes, sugiriendo que los tipos podrían bajar “en el corto plazo”. Esto reforzó la probabilidad de un recorte en la reunión de diciembre, pese a que varios miembros de la Fed siguen divididos ante la falta de claridad sobre la salud de la economía estadounidense.

“Tenemos este optimismo después de que una sola persona de la Fed mencionara la posibilidad de recortes a corto plazo, y vemos el impacto positivo en los mercados de EE. UU., que se está reflejando también en los mercados europeos”, afirmó Ipek Ozkardeskaya, analista sénior de Swissquote Bank.

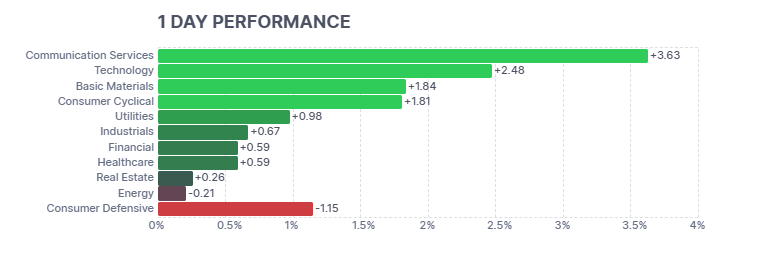

Dentro del STOXX 600, el índice tecnológico europeo fue el que más impulsó la sesión, con un avance del 1,4% tras una fuerte caída en la jornada previa, liderado por nombres relacionados con IA.

El fabricante de equipamiento para chips ASML subió un 3,1% y el fabricante de semiconductores Infineon avanzó un 3%, mientras que Siemens Energy —proveedor clave de infraestructura energética para la fabricación de chips— repuntó un 5,5% tras su caída del 10,1% del viernes.

Los sectores de Travel and Leisure y Basic Resources subieron alrededor de un 1,9% cada uno, mientras que el sector de construcción y materiales añadió un 1,5%.

Las acciones europeas del sector auto ganaron un 1%. Goldman Sachs considera que los fabricantes de automóviles premium europeos son los más infravalorados. El banco inició cobertura sobre Mercedes y BMW con recomendación de “comprar”, impulsando sus acciones un 0,8% y un 2,3%, respectivamente. También inició cobertura sobre Stellantis, que subió un 3,4%, con recomendación “neutral”.

Las acciones de defensa en Europa extendieron su venta del lunes, cayendo un 2,1%, ante las conversaciones entre EE. UU. y Ucrania en Suiza encaminadas a poner fin a la guerra. Washington y Kiev anunciaron el domingo que habían redactado un “marco de paz refinado”, tras acordar modificar una propuesta estadounidense que Kiev y sus aliados europeos consideraban demasiado favorable al Kremlin.

“El domingo, EE. UU. dijo que el plazo de esta semana para aceptar el acuerdo no es una fecha límite estricta y que podría haber cierto margen en los términos. Esto sugiere que el plan de paz de Donald Trump aún tiene posibilidades, especialmente si está dispuesto a hacer concesiones a los ucranianos”, señaló Kathleen Brooks, directora de investigación en XTB.

Las ganancias del STOXX 600 este año han sido impulsadas en parte por los valores de defensa ante las perspectivas de mayores gastos de la OTAN. Pero los avances hacia un posible alto el fuego podrían llevar a los inversores a moderar su exposición al sector.

Nombres destacados de defensa como Renk, Rheinmetall, Hensoldt y Saab cayeron entre un 4,3% y un 5,6%.

Algunos comentarios de acciones

- Mientras tanto, Bayer subió un 9,3% y lideró el STOXX 600, después de que los resultados iniciales de ensayos clínicos revitalizaran las expectativas de un importante fármaco cardiovascular que había sufrido un revés importante hace dos años.

- En contraste, la farmacéutica Novo Nordisk cayó un 5,8% —su peor día desde el 17 de octubre— después de que su ensayo para un fármaco contra el Alzheimer no alcanzara su objetivo principal.

- El prestamista Julius Baer concluyó su revisión crediticia con más provisiones, lo que llevó a sus acciones a caer un 4,4%.

En la sesión asíatica…

Las bolsas asiáticas abrieron la semana al alza gracias al optimismo sobre un posible recorte de tipos por parte de la Reserva Federal y al repunte de las tecnológicas chinas vinculadas a la IA que cotizan en Hong Kong.

El índice MSCI Asia Pacific Excluding Japan subió hasta un 1,2%, con Alibaba como el mayor contribuyente a las ganancias. Las acciones de la compañía lideraron el rally entre sus pares después de anunciar que su app de IA renombrada, Qwen, alcanzó los 10 millones de descargas en la semana posterior a su lanzamiento público.

El Hang Seng Tech Index llegó a subir más de un 3% intradía tras cuatro semanas consecutivas de caídas. Tencent y Samsung Electronics fueron otros de los principales impulsores del avance del índice regional.

Los índices de referencia en Hong Kong y Australia subieron, mientras que Japón permaneció cerrado por festivo.

Los mercados asiáticos han mostrado volatilidad en las últimas semanas en medio de la incertidumbre sobre el ritmo del ciclo de recortes de la Fed, así como dudas sobre el potencial de retorno del sector de la IA, que ha estado atrayendo enormes cantidades de capital.

Las condiciones monetarias globales siguen siendo muy laxas

Las condiciones monetarias siguen siendo muy laxas y deberían limitar el alcance de la liquidación de las acciones mundiales.

Es muy fácil dejarse llevar por los microdetalles en medio de las crecientes tensiones de una caída del mercado de valores.

Esto está justificado ya que en los mercados volátiles el precio, los niveles y el sentimiento se convierten en los impulsores dominantes.

Pero el contexto macroeconómico también sigue siendo importante: una liquidación cuando las condiciones monetarias son restrictivas o la liquidez es escasa es una perspectiva mucho más preocupante.

Los optimistas del mercado bursátil pueden respirar más tranquilos, ya que actualmente no es el caso de ninguno de los dos.

Prácticamente ningún banco central está subiendo los tipos de interés.

Como se puede observar en el gráfico anterior, más del 90% de los principales bancos centrales de mercados emergentes y desarrollados han recortado o mantenido los tipos de interés durante el último semestre. Esto ha sucedido durante los últimos 12 meses, y esa proporción se mantiene alta en comparación con los estándares históricos. Por otro lado, cuando este porcentaje es muy bajo (es decir, muchos bancos suben los tipos), suele indicar un período de bajo rendimiento bursátil.

Podemos extender esto al Indicador Global de Estrechez Financiera, que es una difusión de las subidas de tipos de interés de los bancos centrales, junto con otras medidas de estrechez financiera, como los precios de las materias primas. Cuando es alto, como lo es hoy, indica que las condiciones son laxas. Las condiciones comenzaron a endurecerse a principios de este año, pero desde entonces se ha revertido por completo.

El exceso de liquidez en el G-10 ha disminuido este año, pero como se ha analizado en MacroScopes anteriores, su disminución ha sido más que compensada por la aceleración del crecimiento del dinero en China.

La combinación de una economía interna aún vacilante y la evidencia de crecientes salidas de capital ha significado que es probable que el exceso de liquidez se haya filtrado de China, apuntalando los activos globales.

Los datos monetarios en China deben ser observados de cerca para detectar cualquier signo duradero de que el crecimiento del dinero se está desacelerando, pero hasta entonces deberían reforzar el exceso de liquidez del G10.

En combinación con las condiciones monetarias globales laxas, esto debería limitar la magnitud de la venta masiva de acciones. La confianza también se vería reforzada si la Reserva Federal pareciera más propensa a recortar los tipos de interés en su reunión de diciembre. Las probabilidades han cambiado en esa dirección, con una probabilidad de casi el 70% descontada, desde tan solo el 30% hace una o dos semanas.

En general, el entorno actual no es particularmente hostil a los activos de riesgo. Sin embargo, la situación sería muy distinta si los bancos centrales estuvieran subiendo las tasas de interés y la liquidez fuera escasa.