En Wall Street…

Resumen de sesión

Renta variable

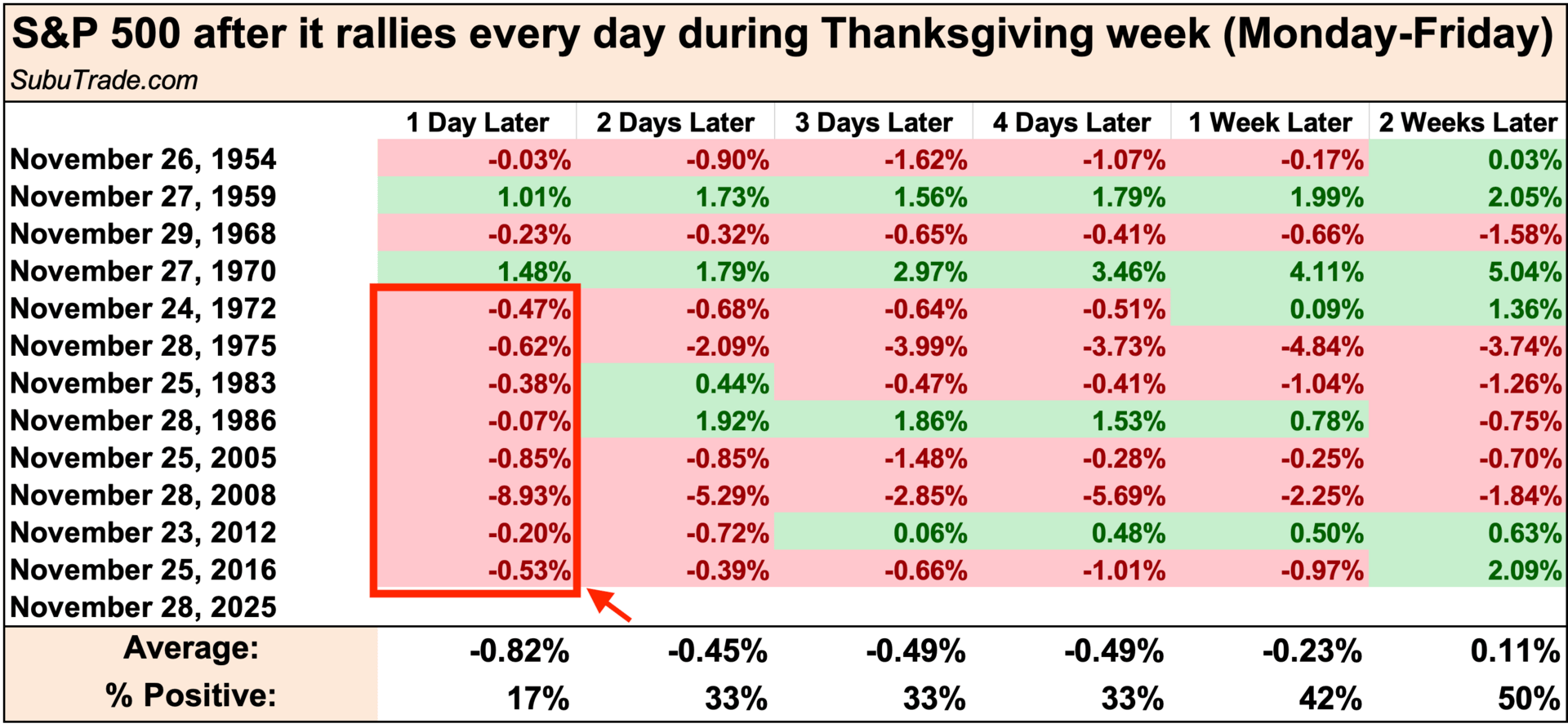

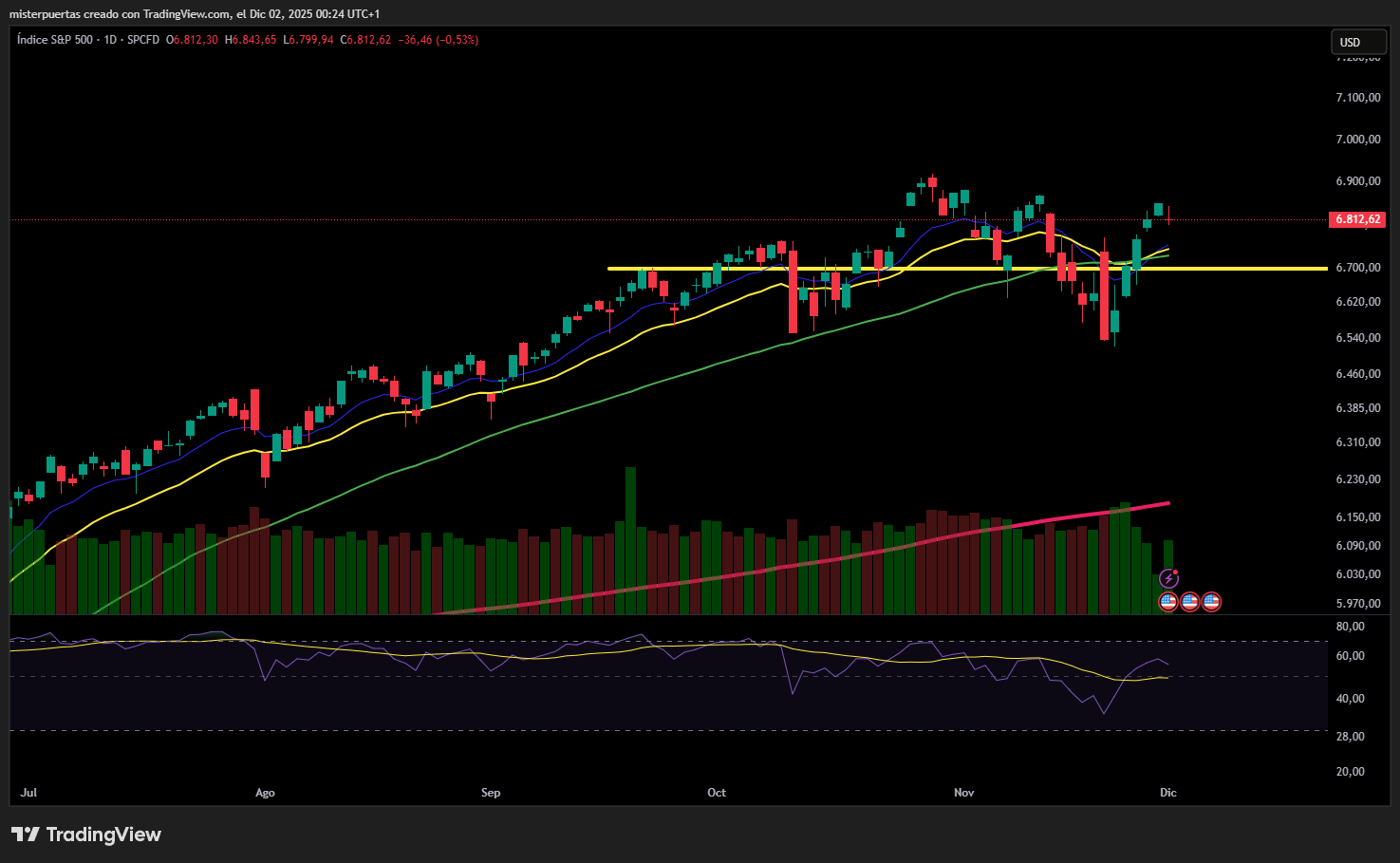

El día después del espectacular rally de Acción de Gracias fue débil… y hay que sumar un caso más.

El sentimiento se debilitó a primera hora con los agresivos comentarios del BoJ, indicando que puede haber subidas de tipos, algo que lastró a los activos más arriesgados.

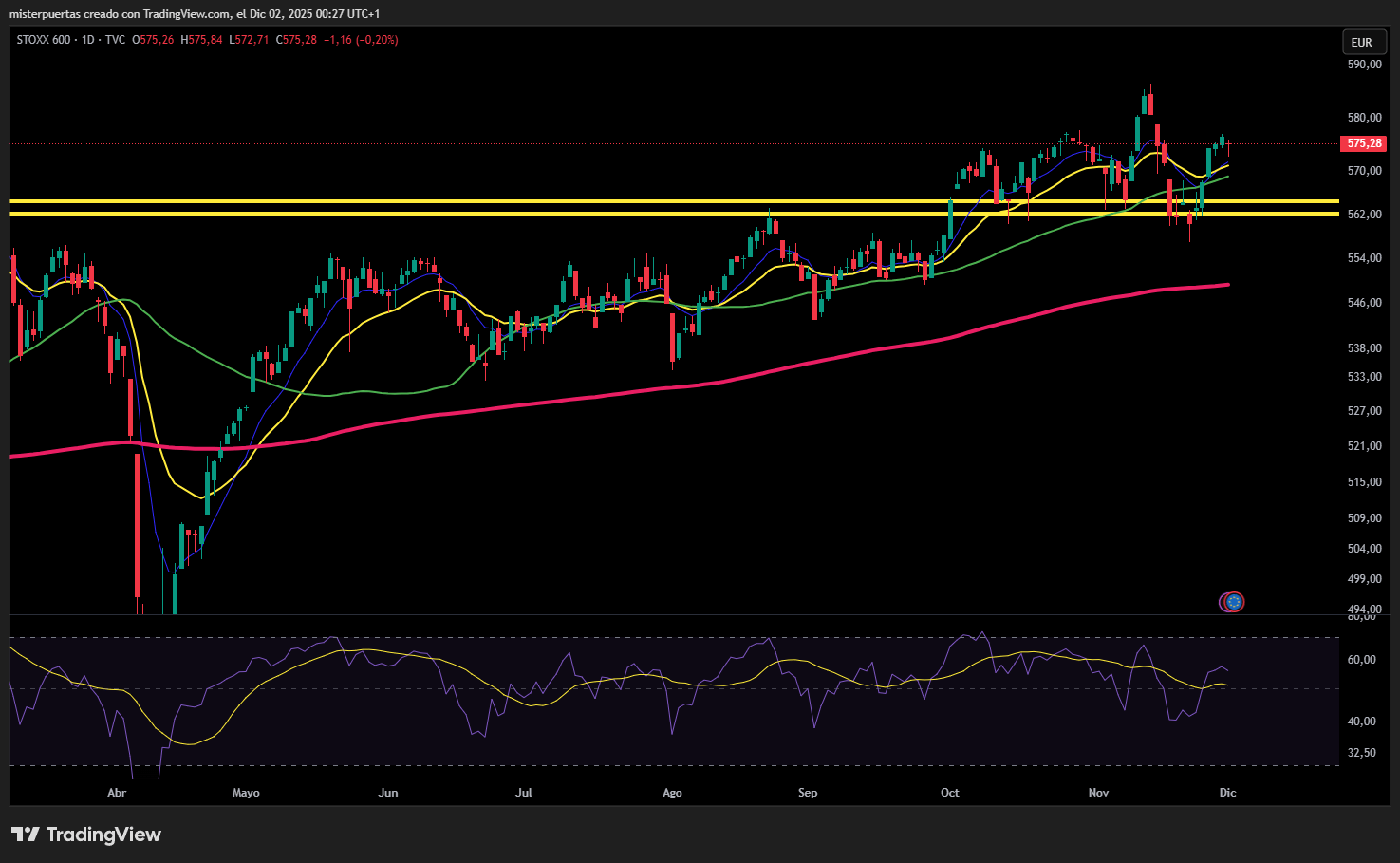

Las empresas de pequeña capitalización fueron las que más perdieron en la jornada, mientras que el Nasdaq y el S&P 500 se debilitaron solo ligeramente. Pese a la debilidad generalizada, no se perdieron niveles importantes.

Renta fija

Trump dijo que ya decidió quién reemplazará a Powell como presidente de la Reserva Federal. El consenso entre los inversores institucionales es que probablemente tendremos un anuncio en las próximas dos semanas, y cualquier otra persona que no sea Kevin Hassett sería una sorpresa.

El mercado ahora estima una probabilidad del 100% de un recorte en diciembre.

ZeroHedge

Los rendimientos de los bonos del Tesoro a 10 años subieron significativamente hoy, ya que los inversores en bonos parecen estar considerando el sólido indicador de consumo como una señal de que la economía estadounidense podría ser más resiliente de lo que algunos temen.

ZeroHedge

Divisas y materias primas

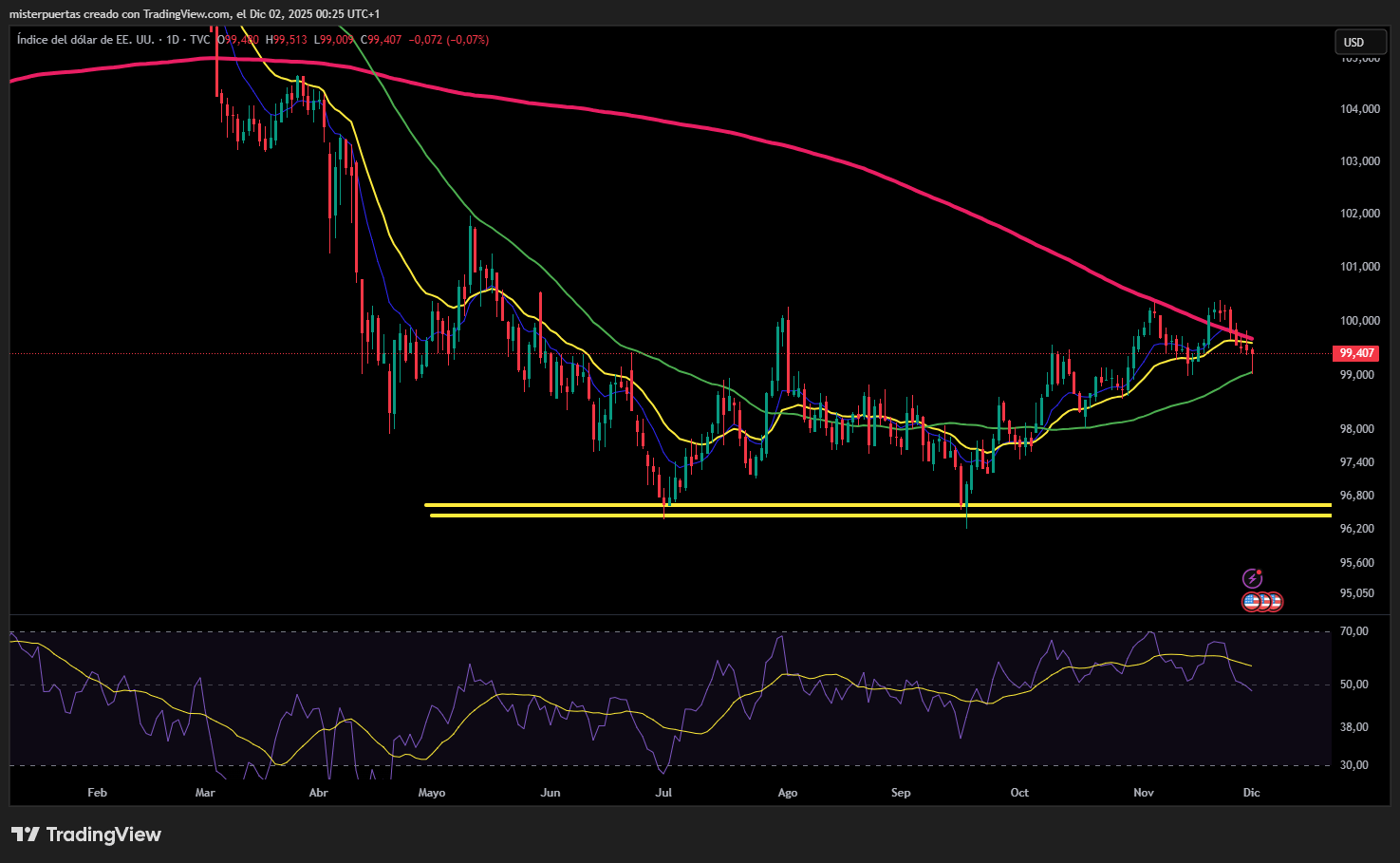

El dólar cerró sin cambios después de una caída repentina durante la noche (fortaleza del JPY) y volvió a subir durante la sesión estadounidense.

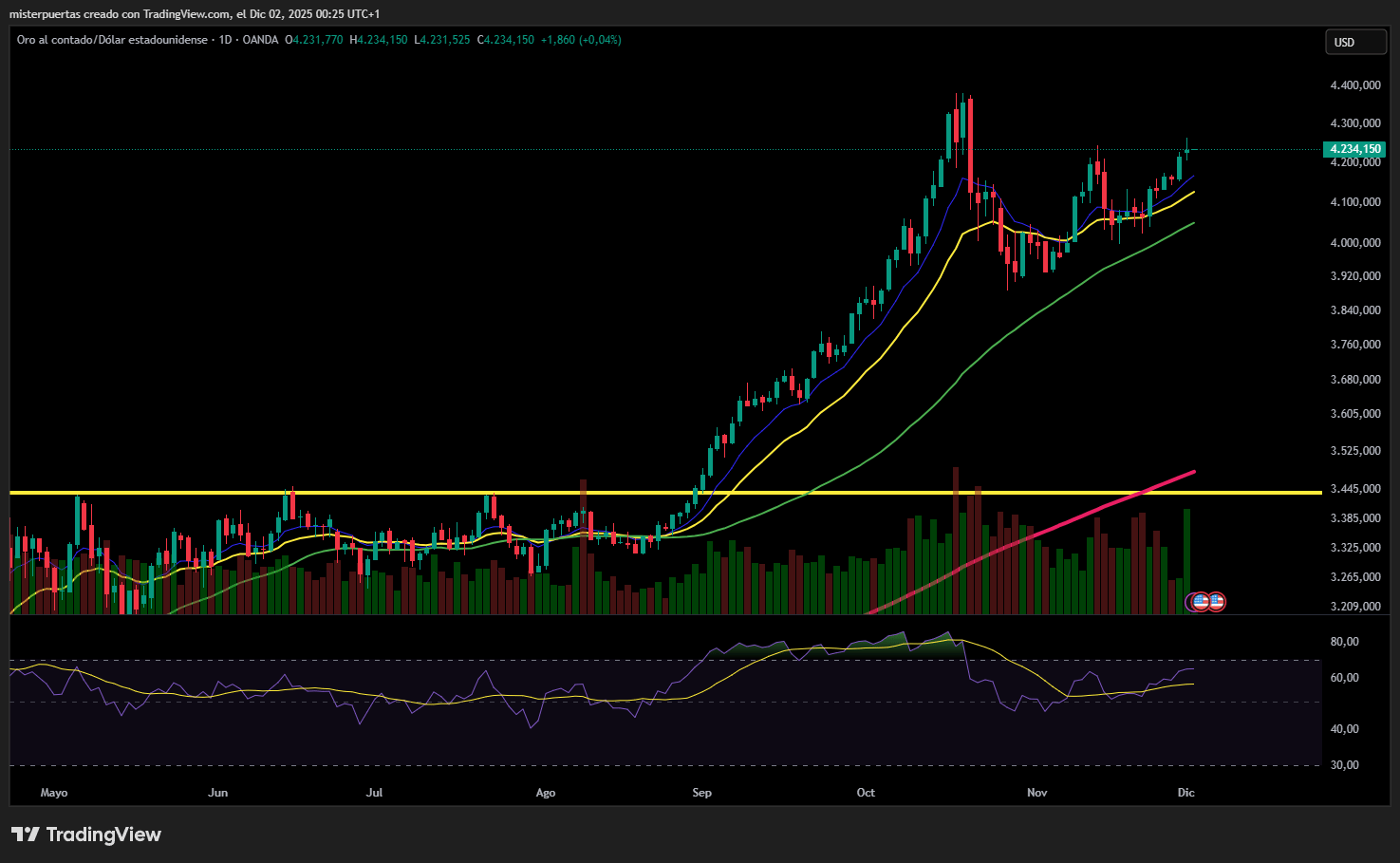

El oro estuvo menos volátil, pero también terminó el día sin cambios, encontrando soporte alrededor de los 4.220 dólares.

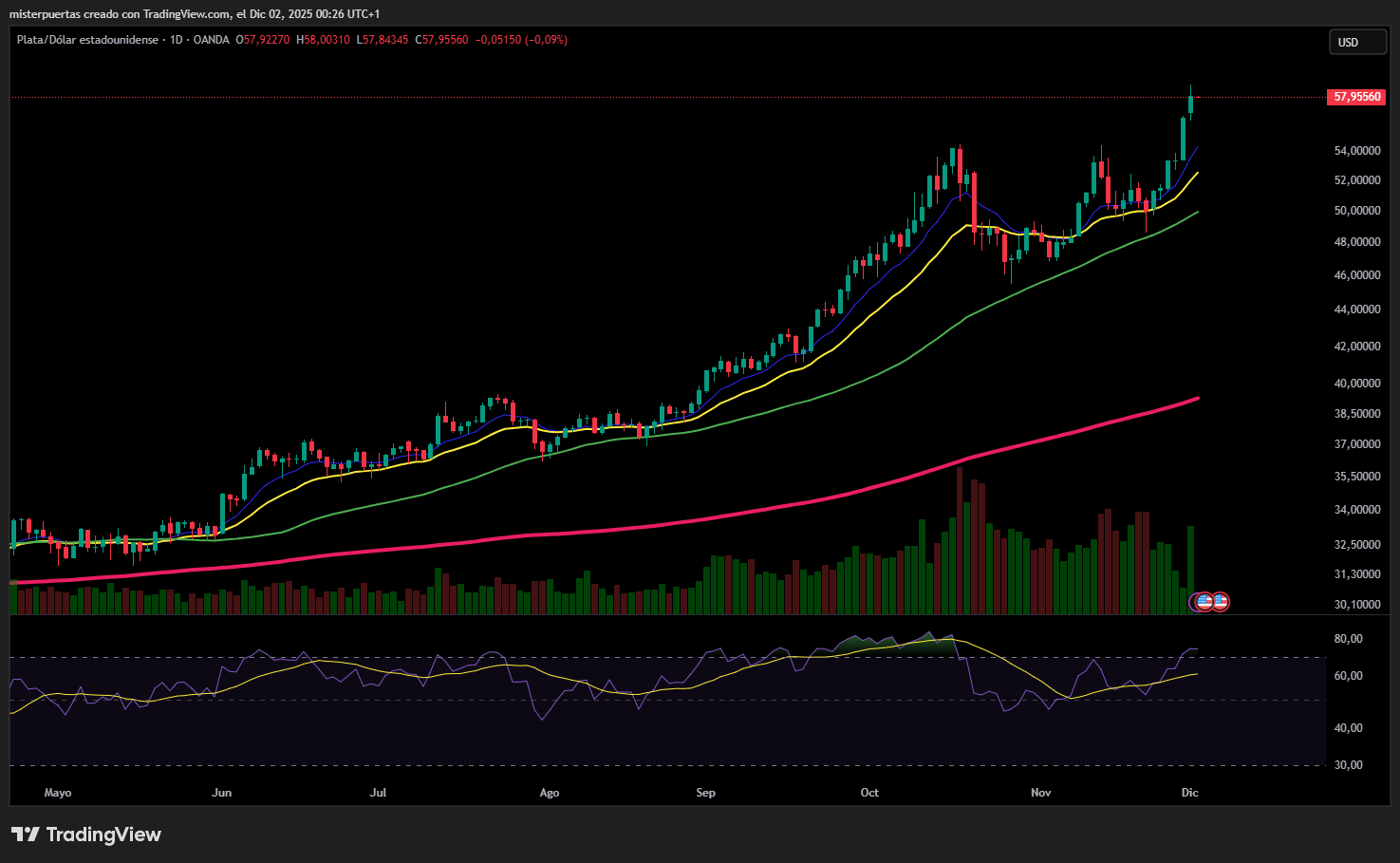

La plata tuvo un rendimiento superior, subiendo por encima de los 58 dólares (un nuevo récord nominal).

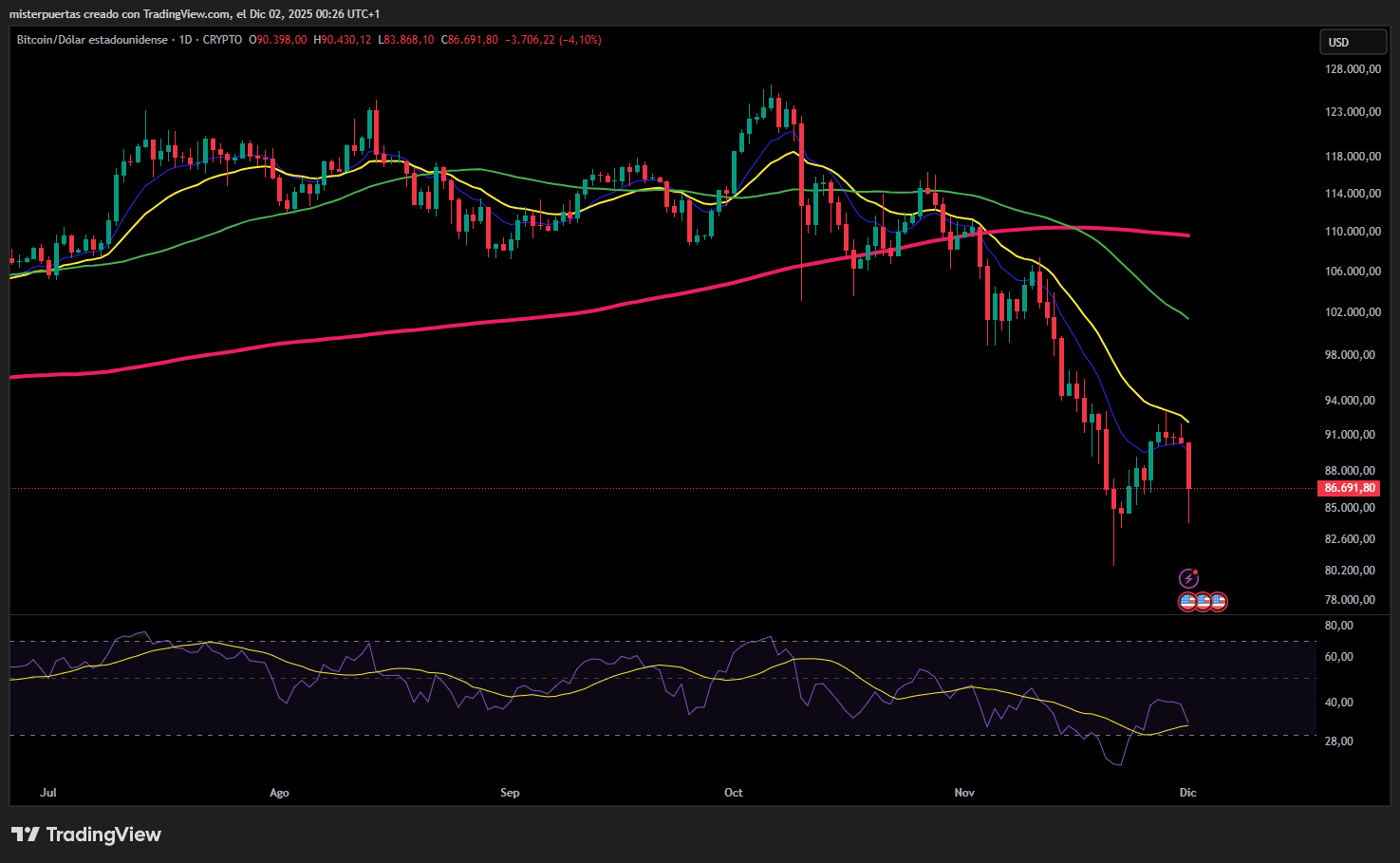

Bitcoin fue golpeado con fuerza durante la noche y encontró soporte en los 84.000 dólares intradía. Este fue el peor día para Bitcoin desde el 3 de marzo.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Synopsys (SNPS): NVIDIA (NVDA) invirtió 2.000 millones de USD en acciones de SNPS a 414,79 USD por acción.

- Leggett & Platt (LEG): Somnigroup (SGI) propone comprar LEG en una operación totalmente en acciones.

- Tesla (TSLA): Las matriculaciones de Tesla en noviembre en Francia, Dinamarca y Suecia se redujeron a la mitad respecto al año anterior.

- PTC Therapeutics (PTCT): Rebajada en RBC Capital a ‘Sector Perform’ desde ‘Outperform’.

- American Tower (AMT): Rebajada en Barclays a ‘Equal Weight’ desde ‘Overweight’.

- Zscaler (ZS): Rebajada en Bernstein a ‘Market Perform’ desde ‘Outperform’.

- Chime Financial (CHYM): Mejorada en Goldman Sachs a ‘Buy’ desde ‘Neutral’.

- Google (GOOGL) llevará Gemini 3 al modo de IA en Google Search en casi 120 países y territorios en inglés.

- NVIDIA (NVDA) lanzó un nuevo software de código abierto diseñado para acelerar el desarrollo de coches autónomos mediante nuevas técnicas de “razonamiento” en IA.

- Interactive Brokers Group (IBKR): Las operaciones diarias promedio generadoras de ingresos (DARTs) de noviembre fueron 4,27 millones, -4% mes a mes.

- Los ofertantes por Warner Bros Discovery (WBD) dicen que han recibido todas las señales por parte del consejo de WBD de que esta semana se anunciará un ganador o una nueva ronda de ofertas, después de que hoy se entreguen las ofertas de segunda ronda, según informa Fox.

- El CEO de Microsoft (MSFT) dijo que la compañía está mirando cada vez más a Europa como una región clave para su estrategia de IA, según Politico.

En la sesión europea…

Resumen de sesión

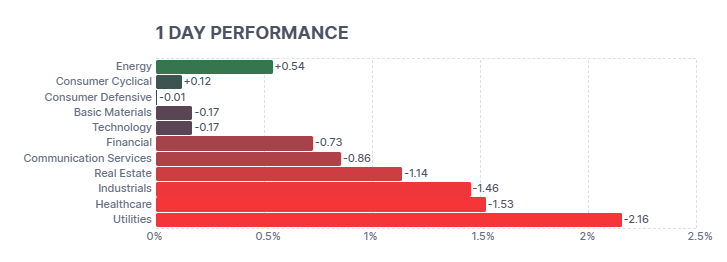

Las bolsas europeas cerraron a la baja el lunes, lastradas por los valores de defensa y por las acciones industriales lideradas por Airbus, lo que presionó con fuerza al índice principal y marcó un inicio de mes cauteloso tras las subidas de noviembre.

El índice paneuropeo STOXX 600 cayó un 0,2% hasta los 575,27 puntos al cierre, después de encadenar cinco meses consecutivos de ganancias en noviembre. La mayoría de las principales bolsas regionales también cerraron en rojo.

Dentro del STOXX 600, el sector industrial fue el mayor lastre, con una caída del 1,2%, afectado por un desplome del 5,7% en las acciones de Airbus, su peor día desde el 7 de abril. El fabricante afirmó haber detectado un problema de calidad industrial que afecta a los paneles metálicos de un número “limitado” de aviones de la familia A320. El comunicado llegó tras una retirada de algunos modelos durante el fin de semana.

Thales, que fabrica los ordenadores de vuelo de los aviones afectados, cedió un 2,2%.

Las acciones de defensa se hundieron un 3,2%, ya que los inversores siguieron alejándose del sector ante el progreso hacia un posible acuerdo para poner fin a la guerra en Ucrania.

Funcionarios de EE. UU. y Ucrania mantuvieron conversaciones “productivas” el domingo sobre un posible acuerdo de paz entre Rusia y Ucrania, con el secretario de Estado estadounidense Marco Rubio mostrando un optimismo cauteloso pese a los obstáculos para poner fin a una guerra que dura ya casi cuatro años.

Los fabricantes de armas alemanes Rheinmetall, Hensoldt y Renk retrocedieron entre un 2,2% y un 4,7%, presionando con fuerza al STOXX 600. Estos descensos arrastraron al índice alemán DAX, que cayó un 1%.

“Tal vez tenga menos que ver con las perspectivas del conflicto Rusia-Ucrania, que siguen siendo muy inciertas, y un poco más con que los inversores están mirando sectores que han tenido un buen desempeño este año y están tomando beneficios”, señaló Richard Flax, director de inversiones en Moneyfarm.

Los inversores aprovecharon para recoger beneficios el lunes ante la falta de nuevos catalizadores, mientras evaluaban los últimos datos de EE. UU. y las tendencias de gasto tras Black Friday y Cyber Monday.

También se mantenían a la espera de un discurso muy seguido del presidente de la Reserva Federal, Jerome Powell, previsto para más tarde, en busca de posibles pistas sobre la decisión de política monetaria de este mes.

“Es casi seguro que la Fed seguirá adelante con el recorte. La pregunta es: ¿qué viene después? ¿Escucharemos un recorte con tono hawkish? Si es así, podría frenar rápidamente el rally de recuperación que vimos la semana pasada”, dijo Fiona Cincotta, analista senior de mercado en City Index.

La creciente confianza en un recorte de tipos en EE. UU. en diciembre, la reducción de los temores sobre una posible burbuja de IA y el progreso hacia un alto el fuego entre Rusia y Ucrania mejoraron el sentimiento de riesgo global la semana pasada, contribuyendo a la recuperación de los mercados europeos.

En el lado positivo, el sector del lujo europeo fue el mejor del día, con un avance del 1,2%, después de que Deutsche Bank señalara que el sector está bien posicionado para acelerar su crecimiento de cara a 2026.

Entre otros valores, la minera Fresnillo, cotizada en Londres, subió un 7% debido a las crecientes expectativas de un recorte de tipos en EE. UU.

En la sesión asíatica…

Las bolsas asiáticas cotizaron en un rango estrecho en el primer día de negociación de diciembre, mientras los inversores se preparaban para una semana cargada de datos, aunque las subidas en China ayudaron a compensar la debilidad regional.

El índice MSCI Asia Pacific caía un 0,3% a las 16:50 hora de Hong Kong, lastrado por el sector tecnológico, después de oscilar previamente entre avances y retrocesos. Las subidas en los mercados de Hong Kong y China continental impulsaron brevemente al índice de referencia regional, antes de que las pérdidas en Japón, Taiwán y Australia lo arrastraran de nuevo a terreno negativo.

En Japón, el gobernador del Banco de Japón, Kazuo Ueda, insinuó que el banco central podría subir los tipos de interés en su próxima reunión este mes, lo que llevó al Topix a caer un 1,2%.

Mientras tanto, las ganancias del mercado chino desafiaron unos datos de manufactura y producción industrial más débiles de lo esperado, lo que subraya las tensiones persistentes en la recuperación económica del país.

Estos fueron los activos con mejor y peor rendimiento de noviembre

¿Qué activos registraron mayores ganancias en noviembre?

- Bonos del Tesoro de EE. UU.: Con la rebaja de tipos de interés en diciembre ya descontada y con Bloomberg informando que Hassett era el favorito para presidir la Fed, fue un buen mes para los bonos del Tesoro de EE. UU. El rendimiento a 10 años cayó por cuarto mes consecutivo, -6 puntos básicos, para cerrar en el 4,01 %.

- Metales preciosos: Los precios del oro continuaron avanzando, subiendo un 5,9% a 4.239 dólares la onza, mientras que los precios de la plata (+16,0%) registraron su séptima ganancia mensual consecutiva por primera vez desde 1980.

¿Qué activos sufrieron mayores pérdidas en noviembre?

- Acciones tecnológicas: Ante la persistencia de los temores sobre las valoraciones, el Magnificent 7 (-1,1%) y el NASDAQ (-1,4%) pusieron fin a una racha de siete meses consecutivos de ganancias. De igual forma, en Europa, el índice STOXX Technology cayó un 4,1%.

- Activos japoneses: El Nikkei (-4,1%) retrocedió en noviembre, mientras que el rendimiento del bono japonés (JGB) a 10 años subió 14 puntos básicos, hasta el 1,81%. El yen japonés también fue la divisa del G10 con peor rendimiento en noviembre, con una caída del 1,4% frente al dólar estadounidense.

- Petróleo: Los precios del petróleo crudo Brent (-2,9%) cayeron por cuarto mes consecutivo, cerrando en 63,20 dólares/bbl, y el WTI cayó un 4,0% a 58,55 dólares/bbl.

Finalmente, aquí hay un desglose visual de los activos con mejor y peor rendimiento en noviembre…

… y 2025 hasta la fecha.