En Wall Street…

Resumen de sesión

Renta variable

La decisión de bajar tipos parecía descontada; sin embargo, se hizo de una forma más moderada de lo esperado, lo que hizo que las probabilidades de bajadas de tipos para el primer trimestre aumentaran.

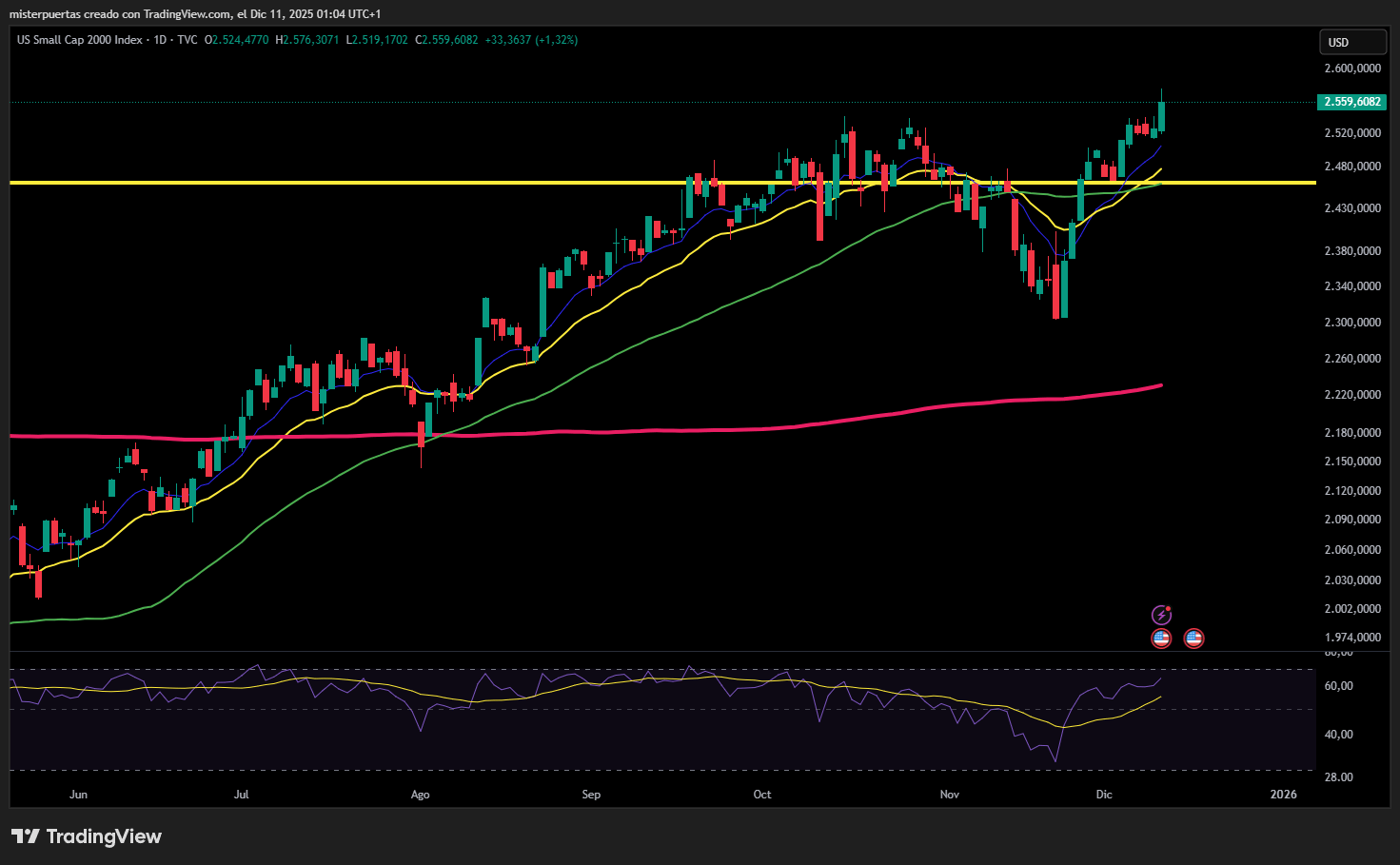

Eso provocó una gran reacción al alza, especialmente en los índices de pequeña capitalización,

con el Nasdaq rezagado pero en verde.

Casi todos los sectores del índice están en positivo y los mercados asumen una inclinación procíclica: los sectores industrial, consumo discrecional y atención de la salud lideran las subidas, mientras que los sectores tecnológico, servicios públicos y comunicaciones son los únicos que se quedan rezagados.

ZeroHedge

Renta fija

Los rendimientos de los bonos se desplomaron, especialmente en el corto plazo.

Divisas y materias primas

El dólar cayó un 0,6% debido también a la confirmación de la Fed de evitar tensiones por el lado de la liquidez.

Bitcoin volvió a superar los 94.000 dólares.

El oro sube notablemente y vuelve a situarse por encima de los 4.200 dólares.

El precio del petróleo también subió ligeramente.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- AeroEnvironment (AVAV) presentó unos beneficios por debajo de lo esperado y recortó su previsión de BPA para el año fiscal.

- Amazon (AMZN) planea invertir más de 35.000 millones de dólares en India para 2030 con el objetivo de expandir sus capacidades de IA y sus exportaciones.

- DeepSeek estaría utilizando chips de NVIDIA (NVDA) prohibidos en su carrera por construir su próximo modelo, según The Information.

- EchoStar (SATS) fue mejorada por Morgan Stanley a ‘Sobreponderar’ desde ‘Peso Igual’.

- GameStop (GME) no alcanzó las expectativas de ingresos.

- GE Vernova (GEV) aumentó la autorización de recompra de acciones hasta 10.000 millones de dólares (antes 6.000 millones) y duplicó el dividendo trimestral a 0,50 dólares por acción; los ingresos del año fiscal 2025 están evolucionando hacia la parte alta del rango y elevaron su previsión de FCF para 2025.

- Intel (INTC) y AMD (AMD) han sido acusadas de no bloquear chips presentes en misiles rusos, según Bloomberg.

- Mastercard (MA) aumentó su dividendo trimestral un 14% hasta 0,87 dólares por acción y aprobó un nuevo programa de recompra de hasta 14.000 millones de dólares.

- Meta (META) planea una subida de precios para sus dispositivos de realidad virtual, según Business Insider, citando un memorando interno. Además, Zuckerberg habría ordenado un giro estratégico alejándose de la IA de código abierto en Meta, según Bloomberg, y la compañía refinó un nuevo modelo de IA utilizando Qwen de Alibaba (BABA).

- PepsiCo (PEP) fue mejorada por JPMorgan a ‘Sobreponderar’ desde ‘Neutral’.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron planas el miércoles, mientras los inversores adoptaban una postura de cautela antes de la decisión de tipos de interés de la Reserva Federal estadounidense, al tiempo que analizaban una serie de anuncios corporativos.

El índice paneuropeo STOXX 600 cerró plano en 577,78 puntos, prolongando el patrón de movimientos estrechos de las últimas sesiones.

Los principales índices regionales cotizaron en su mayoría en rojo, con el de Alemania cayendo un 0,5% y el de España un 0,2%.

La atención del mercado se centró en la decisión de tipos de la Fed, donde se espera un recorte de 25 puntos básicos. Sin embargo, los comentarios del presidente Jerome Powell serán examinados en busca de pistas sobre cómo abordará la política monetaria el banco central el próximo año, en un contexto de pocos datos económicos y presión por parte de la administración estadounidense para bajar los tipos.

“Puede ser otro recorte de corte hawkish, pero no creemos que el ciclo de recortes haya terminado”, dijo Guy Stear, jefe de estrategia de mercados desarrollados en Amundi.

“Esperamos una pausa en el primer trimestre, pero creemos que la Fed recortará dos veces en el segundo trimestre, ya que los efectos del presupuesto estadounidense reducirán el gasto de los consumidores con menor renta”.

El índice de automóviles cayó un 1,5%, lastrado por una caída del 4,8% en Ferrari, después de que Morgan Stanley iniciara cobertura con recomendación de ‘igual ponderación’ y Jefferies recortara el precio objetivo.

Las acciones industriales, que habían impulsado al mercado en sesiones previas, retrocedieron un 0,35%, afectadas por las compañías de defensa. El índice europeo aeroespacial y de defensa perdió un 0,8% tras subir más de un 2% en las dos sesiones anteriores.

Vinci cayó un 3,1% después de que BNP Paribas rebajase su recomendación a ‘neutral’ desde ‘sobreponderar’, anticipando un 2026 débil para las empresas europeas de transporte e infraestructuras. El índice de construcción y materiales también cayó un 0,8%.

Aegon fue el peor valor de la jornada, desplomándose más de un 10% tras anunciar que trasladará su domicilio legal y su sede a Estados Unidos desde Países Bajos.

A contracorriente dentro del STOXX 600, los valores ligados a materias primas subieron ligeramente: las petroleras avanzaron un 0,2% y las mineras un 0,75%.

Los bancos también apoyaron al índice, con un repunte del 0,7%, destacando HSBC, que subió un 3,2% después de que BofA Securities mejorara su recomendación a ‘comprar’ desde ‘neutral’, citando buenas perspectivas en depósitos de Hong Kong y gestión patrimonial en Asia.

Algunos comentarios de acciones

- Delivery Hero se disparó un 13,7% después de que la compañía comunicara a sus accionistas que está revisando medidas de asignación de capital y evaluando opciones estratégicas.

- Las empresas de energía renovable extendieron las subidas del martes: Nordex avanzó un 8%, Siemens Energy un 4,3% y Vestas Wind Systems un 4,2%. Su homóloga estadounidense GE Vernova anunció el martes una previsión de mayores ingresos para 2026 y amplió su plan de recompra de acciones.

En la sesión asíatica…

Las bolsas asiáticas avanzaron ligeramente, mientras los inversores se mantienen cautelosos ante la última decisión de tipos de interés del año por parte de la Reserva Federal. El MSCI Asia Pacific Index llegó a subir hasta un 0,3% tras moverse en un rango estrecho durante la mayor parte de la sesión.

SK Hynix dio impulso al mercado después de que el fabricante de chips surcoreano anunciara que está explorando la posibilidad de cotizar sus acciones en Nueva York. Los índices de Taiwán avanzaron, mientras que los de Corea del Sur retrocedieron.

El sentimiento sigue siendo moderado, ya que los operadores esperan las señales de política monetaria de la Fed para el próximo año.

Las acciones chinas, tanto onshore como offshore, recortaron pérdidas anteriores a medida que los valores inmobiliarios repuntaban por la tarde, ante especulaciones de nuevos estímulos y apuestas de avances en las negociaciones de reestructuración de deuda de China Vanke Co.

Las amplias presiones deflacionarias en la segunda mayor economía del mundo también pesaron sobre la renta variable china, a pesar de que los datos mostraron una aceleración del crecimiento de los precios al consumidor en noviembre.

Las acciones chinas han perdido fuerza tras un excelente comportamiento a comienzos de año, afectadas por preocupaciones sobre valoraciones, debilidad de los datos económicos y la falta de señales de estímulo por parte del Gobierno. El MSCI China Index se sitúa ahora a menos de un 2% de entrar en corrección técnica.

El recorte de tasas de la Fed no es una apuesta segura para un dólar más débil. Por BBG

Los diferenciales de tasas reales respaldan modestamente al dólar a pesar de la flexibilización ampliamente esperada de la tasa de política monetaria estadounidense.

El estratega macro de Bloomberg, Simon White, señala que dado el recorte de tasas (totalmente esperado) de la Fed a primera hora de la tarde (aunque no demasiado agresivo como muchos esperaban) -mientras otros bancos centrales aumentan su tono agresivo- la respuesta instintiva es que esto debería pesar sobre el dólar.

Pero hay más que eso.

En cada moneda, los diferenciales de tipos de cambio no muestran una relación consistente con su tipo de cambio, como podría esperarse, y con el estado actual de las cosas, esto llevaría a suponer automáticamente que el dólar se debilitará.

En cambio, uno de los mejores indicadores adelantados es la curva de rendimiento real.

A mediano plazo (tres a seis meses), la moneda estadounidense se ve impulsada marginalmente por el rendimiento real de los compradores extranjeros. La curva de rendimiento real refleja este hecho. Como se observa en el gráfico a continuación, la curva de rendimiento real estadounidense se ha inclinado, lo que indica que el dólar mostrará una ligera subida en los próximos meses.

Es una conclusión a la que también llega Skylar Montgomery Koning, por diferentes razones.

A pesar de los cambios radicales en las principales economías no estadounidenses, el dólar se fortalecerá a medida que los mercados reevalúen qué banco central está realmente mal valorado.

Los sólidos datos provenientes de Australia y Canadá, junto con los comentarios agresivos de Schnabel del BCE, han llevado a los mercados a buscar alzas en esas economías.

En teoría, eso debería respaldar al EUR/USD, pero hasta hoy ha sucedido lo contrario.

Parte de la explicación es que los mercados de tipos se han entusiasmado demasiado ante la perspectiva de un endurecimiento de las políticas monetarias del BCE. Con la previsión de una desaceleración del crecimiento en 2026 a partir de 2025, los riesgos de inflación se inclinan a la baja y pocos indicios de que el Consejo de Gobierno en su conjunto esté contemplando subidas, el cambio a una postura más restrictiva parece prematuro.

Más importante aún, en un entorno global donde los inversores pueden discutir con credibilidad subidas de tipos en otros lugares, la idea de que la Fed aplique otros tres o cuatro recortes se vuelve cada vez más difícil de justificar. Tiene más sentido reducir las expectativas de flexibilización de la Fed, con una inflación estadounidense cercana al 3%, que esperar que el BCE lidere el próximo ciclo de subidas con una inflación cercana al 2%.

En cuanto al dólar, parece que nos encontramos cerca del límite de la influencia de una política monetaria moderada, ya que los mercados aún prevén una tasa terminal cercana al 3%. Esto coincide con las proyecciones de la Fed y representa el mínimo para la fijación de precios en ausencia de una debilidad recesiva, pero está lejos del techo, ya que el mercado ha esperado una tasa terminal cercana al 4% tres veces en este ciclo.

Al mismo tiempo, la considerable prima de riesgo implícita en el “Día de la Liberación” se ha comprimido parcialmente a medida que mejoró la confianza y las perspectivas de crecimiento de Estados Unidos resultaron menos negativas de lo que se temía, pero hay margen para una mayor compresión.

En conjunto, un contexto mundial más agresivo apunta a un alza del dólar en el mediano plazo.

El promedio ponderado de los diferenciales de tasas reales de las monedas de la canasta DXY tampoco es bajista para el dólar.

A diferencia del caso moneda por moneda mencionado anteriormente, la cesta muestra una relación más fiable. El tipo de cambio real del DXY es apenas negativo en este momento, lo que sugiere que no hay un fuerte impulso para depreciar el dólar.

Si tomamos la curva de rendimiento real, donde la tasa real de la Fed versus la de otras monedas en conjunto, implica que el DXY (que es una canasta de monedas de mercados desarrollados) debería seguir respaldado, mientras que el dólar permanecerá bajo presión frente a muchos pares de divisas de mercados emergentes.