En Wall Street…

Resumen de sesión

Renta variable

No hubo muchos cambios respecto al viernes.

Los operadores continúan evaluando la reunión de la Fed de la semana pasada y, mientras esperan nuevos catalizadores macro, la narrativa de la IA sigue lastrando al mercado. La apertura fue sólida, pero rápidamente aparecieron las ventas.

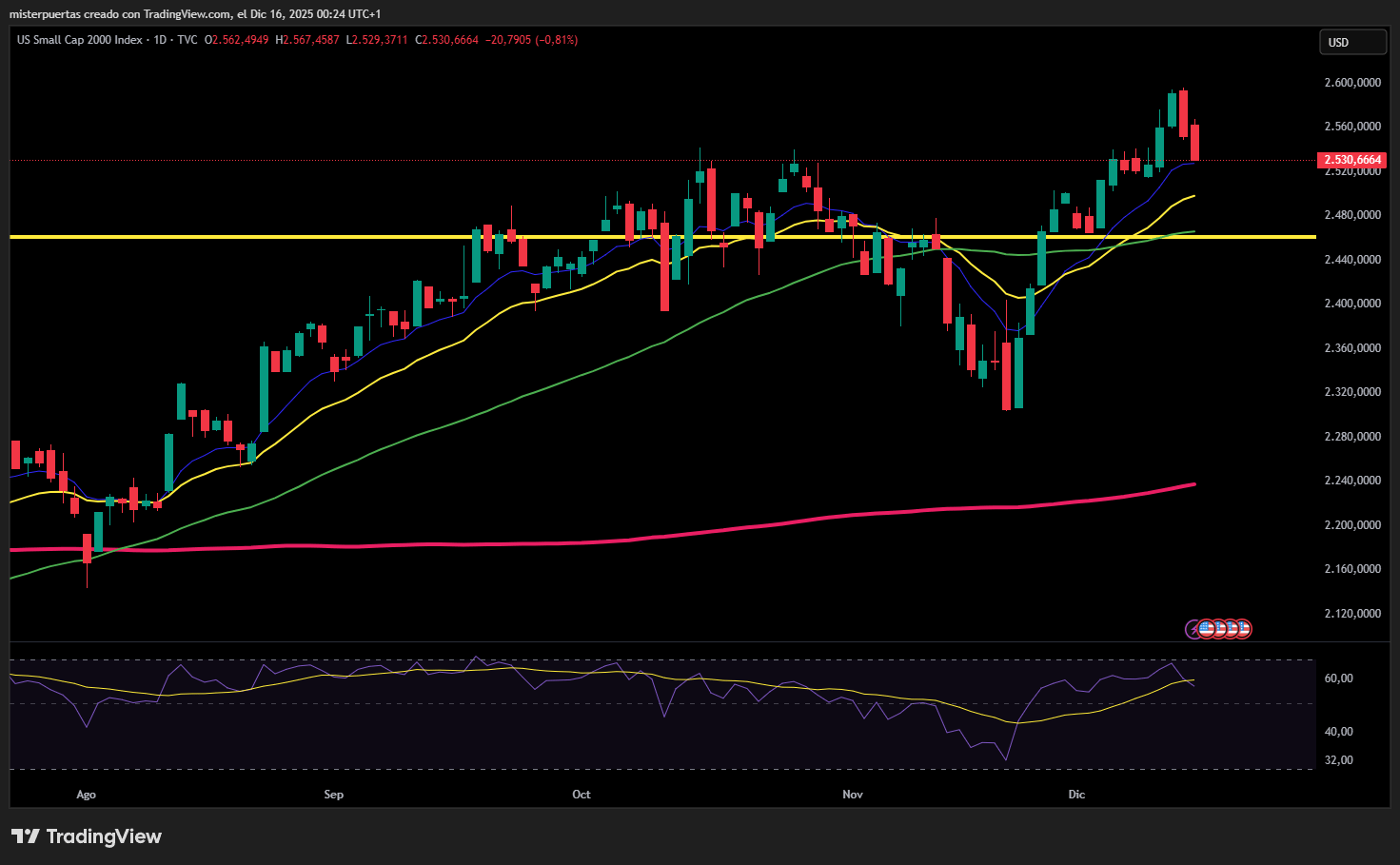

Las empresas de pequeña capitalización fueron las que más perdieron en la jornada, mientras que el Dow Jones se vio menos perjudicado.

El VIX también aumentó, aunque cerró por debajo de 17.

El SPX logró aguantar los 6.800 puntos, aunque probablemente la apertura de mañana dependerá de los datos de empleo.

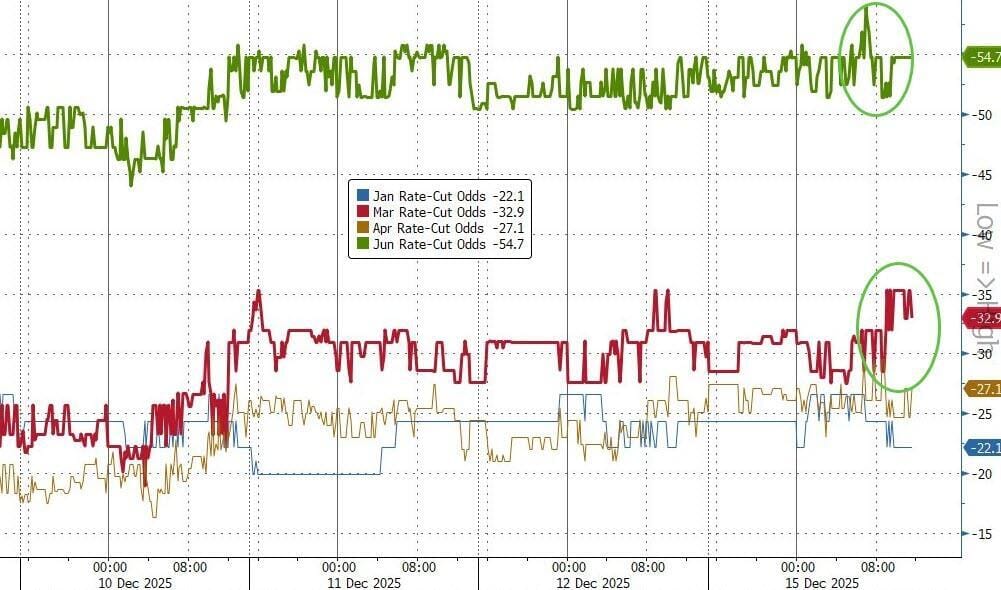

Las probabilidades de bajadas de tipos para el 1T están en el foco: ahora, datos malos pueden ser muy positivos para los mercados.

Renta fija

Los bonos del Tesoro registraron una rentabilidad mixta, con los títulos a largo plazo obteniendo peores resultados. La presión vendedora surgió durante la sesión de acciones en EE. UU.

ZeroHedge

Divisas y materias primas

El dólar cayó un 0,11%.

El oro volvió a probar los máximos del viernes y posteriormente retrocedió.

No fue el caso de la plata, que cerró con una subida del 3%.

El gran titular del día fue el continuo colapso de las criptomonedas, con Bitcoin cayendo desde más de 90.000 $ hasta el nivel de 84.000 $, mínimos de dos semanas.

Los precios del crudo continuaron bajando a medida que se diluía la prima de riesgo geopolítico en medio de las conversaciones entre Ucrania y Rusia. El WTI cotizó a la baja hasta alcanzar el nivel de 56 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Costco (COST) fue rebajada en Roth Capital a “Sell” desde “Neutral”.

- Dollar General (DG) fue mejorada en JPMorgan a “Overweight” desde “Neutral”.

- Doximity (DOCS) fue mejorada en Morgan Stanley a “Overweight” desde “Equal Weight”.

- Google (GOOGL) estaría probando listados inmobiliarios. Relevante para Zillow Group (ZG).

- ServiceNow (NOW) está en conversaciones avanzadas con Armis para una posible operación de 7.000 millones de dólares; además, fue rebajada en KeyBanc a “Underweight” desde “Sector Weight”.

- Texas Instruments (TXN) fue doblemente rebajada en Goldman Sachs a “Sell” desde “Buy”.

- Zoetis (ZTS) anunció una propuesta de emisión de bonos senior convertibles por 1.750 millones de dólares.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron al alza este lunes, con ganancias generalizadas lideradas por el sector bancario, iniciando con tono positivo una semana cargada de decisiones de bancos centrales y datos económicos retrasados de EE. UU., a medida que los inversores regresaron a los activos de riesgo tras el cierre apagado de la semana pasada.

El índice paneuropeo STOXX 600 cerró con una subida del 0,82%, hasta los 582,97 puntos, quedando a apenas un 0,6% de su máximo histórico.

Los principales parqués regionales también avanzaron, destacando España, donde el IBEX 35 cerró en máximos históricos, con una subida del 1,2%.

El STOXX 600 había entrado en terreno negativo semanal el viernes, en línea con Wall Street, después de que la advertencia sobre márgenes de beneficio del fabricante estadounidense de chips Broadcom reavivara los temores sobre una posible burbuja en las acciones ligadas a la inteligencia artificial.

Este lunes, el mercado protagonizó una recuperación amplia, con 19 de los 20 sectores en positivo. El liderazgo fue para los bancos, que subieron un 1,8%, alcanzando niveles no vistos desde mayo de 2008.

Las aseguradoras avanzaron un 1,2% y el sector viajes subió un 1,3%, reforzando el avance del índice.

Según Kathleen Brooks, directora de investigación de XTB, el sentimiento de riesgo se está estabilizando tras las ventas recientes, a medida que los mercados vuelven a centrar su atención en los factores macroeconómicos de esta semana.

El único sector rezagado fue el de automóviles, que cayó un 0,14% tras dos sesiones consecutivas de subidas. Las pérdidas fueron limitadas por la expectativa de un alivio regulatorio, ya que Bruselas se dispone a revertir la prohibición efectiva de la UE a la venta de nuevos coches de combustión a partir de 2035.

En el plano geopolítico, el presidente ucraniano Volodímir Zelenski reanudó en Berlín las conversaciones con enviados del presidente estadounidense Donald Trump. Como parte de un posible acuerdo para poner fin a la guerra, los negociadores estadounidenses habrían pedido a Ucrania retirar sus fuerzas del este de la región de Donetsk.

Las grandes compañías de defensa retrocedieron, con Rheinmetall y Hensoldt cayendo un 2,6% y un 1,2%, respectivamente. En contraste, la minera Ferrexpo, expuesta a Ucrania, se disparó un 7,1%.

El STOXX 600 acumula un diciembre positivo, apoyado por el optimismo en torno a recortes de tipos en EE. UU. y los avances hacia un posible alto el fuego entre Rusia y Ucrania.

“Los mercados esperan crecimiento de beneficios y una política monetaria más laxa, por lo que muchos inversores consideran que este es un entorno favorable para los índices europeos”, señaló Roland Kaloyan, estratega jefe de renta variable europea en Société Générale.

En el frente macroeconómico, la decisión de política monetaria del Banco Central Europeo se conocerá el jueves, con un consenso amplio que apunta a que mantendrá los tipos sin cambios. El sentimiento de mercado cambió la semana pasada tras los comentarios inesperadamente restrictivos de Isabel Schnabel, quien sugirió que una subida de tipos podría ser el próximo movimiento, aunque no a corto plazo.

Esta semana también se esperan decisiones del Riksbank de Suecia, el Banco de Inglaterra y el Norges Bank de Noruega. Además, los datos retrasados de empleo e inflación en EE. UU. podrían marcar el tono de los mercados globales de cara a 2026.

Algunos comentarios de acciones

- En el ámbito corporativo, Argenx cayó un 4,4% después de que la biofarmacéutica neerlandesa suspendiera un ensayo clínico de fase 3 para su tratamiento de la enfermedad ocular tiroidea.

- La farmacéutica francesa Sanofi perdió un 3,9% ante las expectativas de que la FDA retrase su decisión sobre el fármaco para la esclerosis múltiple tolebrutinib.

- Por el lado positivo, Schneider Electric subió un 2,5% tras mejoras en el precio objetivo por parte de varias casas de análisis.

En la sesión asíatica…

Las bolsas de Asia-Pacífico (APAC) cotizaron mayoritariamente bajo presión al inicio de una semana cargada de riesgos, siguiendo las caídas lideradas por el sector tecnológico en EE. UU. ante una rotación fuera de la IA, mientras los inversores digerían referencias macroeconómicas como la encuesta Tankan del Banco de Japón (BoJ) y los datos de actividad de China.

El ASX 200 retrocedió, con las caídas lideradas por los sectores de minería, materiales, recursos y tecnología. El sentimiento en Australia también se vio ensombrecido tras un ataque terrorista en Bondi Beach contra una celebración judía.

El Nikkei 225 tuvo un peor comportamiento ante la expectativa generalizada de una subida de tipos del BoJ más adelante esta semana. La encuesta trimestral Tankan mostró que la confianza de los grandes fabricantes alcanzó su nivel más alto en cuatro años, lo que refuerza el argumento a favor de un ajuste al alza de los tipos.

El Hang Seng y el Shanghai Composite se mostraron apagados después de que los últimos datos de actividad de China decepcionaran y los precios de la vivienda siguieran contrayéndose. En Hong Kong, las caídas estuvieron lideradas por los sectores tecnológico y biotecnológico, mientras que en la China continental las pérdidas fueron más contenidas tras informaciones de que el país planea emitir bonos especiales de muy largo plazo en 2026 para financiar grandes estrategias nacionales e iniciativas de seguridad, así como programas de modernización de equipamiento a gran escala y planes de renovación de bienes de consumo.

Cobertura de las ‘grandes tecnológicas’ con activos defensivos y oro:

Algunos estrategas esperan una fácil transición del crecimiento impulsado por la tecnología a una fortaleza cíclica amplia (¡ Barry y su equipo no lo creen! ).

¿Qué es el Caso Bull?

Desde una perspectiva alcista, Stifel sostiene que un crecimiento de EPS del S&P 500 de alrededor del 15% en 2026, junto con solo “un múltiplo de la compresión P/E normal del S&P 500”, elevaría el índice a aproximadamente 7.500, o “poco más del +9%”.

Bannister explicó que el escenario supone que las ganancias de los sectores cíclicos no tecnológicos, que han estado bajo presión, finalmente comiencen a aparecer.

EPS +13% en 2026E con un pequeño retroceso del P/E es ~7,500 o +9% para S&P 500 (Tenga en cuenta que +9% es solo la ganancia de precio anual promedio del S&P 500 en los últimos 60 años)

“No luches contra la Fed” es cierto (pero no funciona si la Fed ya cometió un error)

La ley fiscal de 2025 (incluso con aranceles) puede añadir 50 puntos básicos de relleno al PIB de mediados de 2026

Las enormes ganancias económicas de las grandes tecnológicas han dado lugar a un S&P 500 completamente diferente

¿Es una burbuja? No, el S&P 500 sigue un 37 % por debajo de su máximo potencial de tendencia de dos siglos.

¿Qué es el Caso del Oso?

Stifel también describe un claro escenario bajista, basado en posibles tendencias macroeconómicas. Dado que el consumo personal real representa el 68% del PIB, Stifel advierte que el consumo sigue siendo “demasiado grande para ser compensado por el gasto en capital en IA” si el gasto se desploma, y existe riesgo de desempleo/recesión si la desaceleración de la demanda laboral supera lo que, fortuitamente, ha estado ralentizando el crecimiento de la oferta laboral. Cualquier repunte del riesgo económico podría resultar en correcciones en 2026.

Los analistas asignan una probabilidad de recesión del 25%, lo que empujaría al S&P 500 a 6.500, o alrededor de un -5% desde los niveles actuales.

La Reserva Federal está flexibilizando la política monetaria, pero el riesgo de recesión (con una rápida caída del -20% del S&P 500) no es trivial

La probabilidad de recesión de ~25% multiplicada por una caída del -20% del S&P 500 es una caída ponderada del -5% del S&P 500.

El consumidor estadounidense (68% del PIB) y un aumento repentino del desempleo son riesgos.

El P/E no importa… hasta que es lo único que importa y el S&P 500 es caro.

Los activos especulativos y sobrevalorados tienden a liderar la caída, y ya se desplomaron.

El gasto de capital de los hiperescaladores está erosionando el flujo de caja, y el recurso a la deuda ha presionado el precio/beneficio