S&P +112bps cerrando @ 5842 con un MOC de $200mm en ventas. NDX +136bps @ 20628, R2K +102bps @ 2100 y Dow +114bps @ 43,006. Se negociaron 15bn de acciones en todos los mercados de renta variable de EE.UU. frente al promedio diario del año hasta la fecha de 15.3bn de acciones. VIX -706bps @ 21.85, Crudo -281bps @ 66.34, Bono del Tesoro a 10 años de EE.UU. +3bps @ 4.28, oro +9bps @ 2920, dxy +138bps @ 104.29 y bitcoin +307bps @ $90,196.

Cierta recuperación hoy tras los informes de que EE.UU. está considerando un retraso de un mes en los aranceles a Canadá y México en el sector automotriz (Ford / GM subieron +5-7%). También se observó fortaleza en los semiconductores analógicos (ON, NXPI, STM, IFX), creemos que la “vara” en semiconductores analógicos en este momento es “ninguna noticia (incrementalmente mala) es una buena noticia”.

En el frente macroeconómico, ADP falló con 77k vs. 140k, las órdenes de fábrica y bienes duraderos fueron acordes a lo esperado, el ISM de servicios fue mejor (nuevas órdenes más altas, pero también precios pagados más elevados). Algunos segmentos del retail se vieron afectados con ANF cayendo -10% tras no cumplir expectativas.

El sector energético sigue con bajo rendimiento… el crudo cerró con una caída del 2.9%, su nivel más bajo desde septiembre tras los datos de la DOE y la reunión de la OPEP+.

Nuestro nivel de actividad en el mercado estuvo en un 5 en una escala del 1 al 10. Cerramos con un saldo comprador neto de +334bps frente al promedio de +30bps en los últimos 30 días. A pesar de los movimientos, el trading se sintió moderado.

Los institucionales (LOs) cerraron como compradores netos con +$1.7bn, impulsados por la demanda en tecnología, consumo discrecional y utilities, mientras que la oferta fue menor en el sector salud e industriales. Los hedge funds (HFs) terminaron con un saldo comprador neto pequeño (+$300m), con demanda en consumo discrecional, pero oferta en tecnología y energía.

Resultados tras el cierre: MRVL -15% con un ligero beat en EPS y una guía en línea; ZS +6% (beat + mejora en guía), VEEV +7% (guía sólida de márgenes para FY26), y MDB -9% tras un buen trimestre pero con una guía más débil para FY26.

Próximos reportes de EPS:

- Antes de la apertura: BJ, BURL, CBRL, GMS, JD, KR, M, TTC, VG.

- Después del cierre: AVGO, COO, COST, GAP, GWRE, HCP, HPE, IOT + reuniones con analistas de CFLT, TMHC, VFC y WEN.

Derivados:

Al comenzar la jornada, nuestro índice de “pánico” en volatilidad estaba en 9.7/10, la lectura más alta desde el pico del VIX el 5 de agosto. El mercado encontró algo de alivio con la volatilidad y el skew ajustándose a la baja, aunque el panorama técnico general a nivel índice sigue siendo complicado.

Los dealers siguen cortos en aproximadamente ~$1bn en gamma del SPX, lo que ha mantenido estable la dinámica de liquidez incluso en los repuntes. Creemos que esto, junto con la dinámica de liquidez, ha contribuido a la reciente acción del precio, con un rango intradía promedio esta semana de 246bps.

El flujo de clientes fue más ligero hoy, pero observamos demanda en opciones semanales del IWM para posicionarse en un posible beat del NFP el viernes. Dado el mayor movimiento realizado, el straddle para el resto de la semana está valorado en 1.64%. (h/t Pat Grahling)

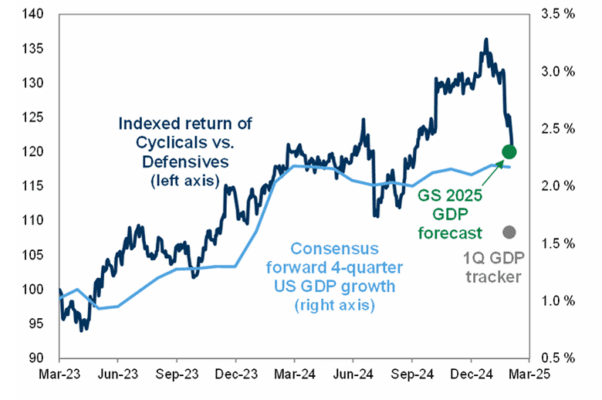

Pensamos que este gráfico sobre Cíclicos/Defensivos excluyendo commodities (GSPUCYDE) vs. el crecimiento del PIB de EE.UU. a cuatro trimestres adelante es interesante en relación con el repricing que hemos visto en las últimas semanas. ¿Quizás ya hemos ajustado lo suficiente? (h/t Lou Miller).