En Wall Street…

Resumen de sesión

Renta variable

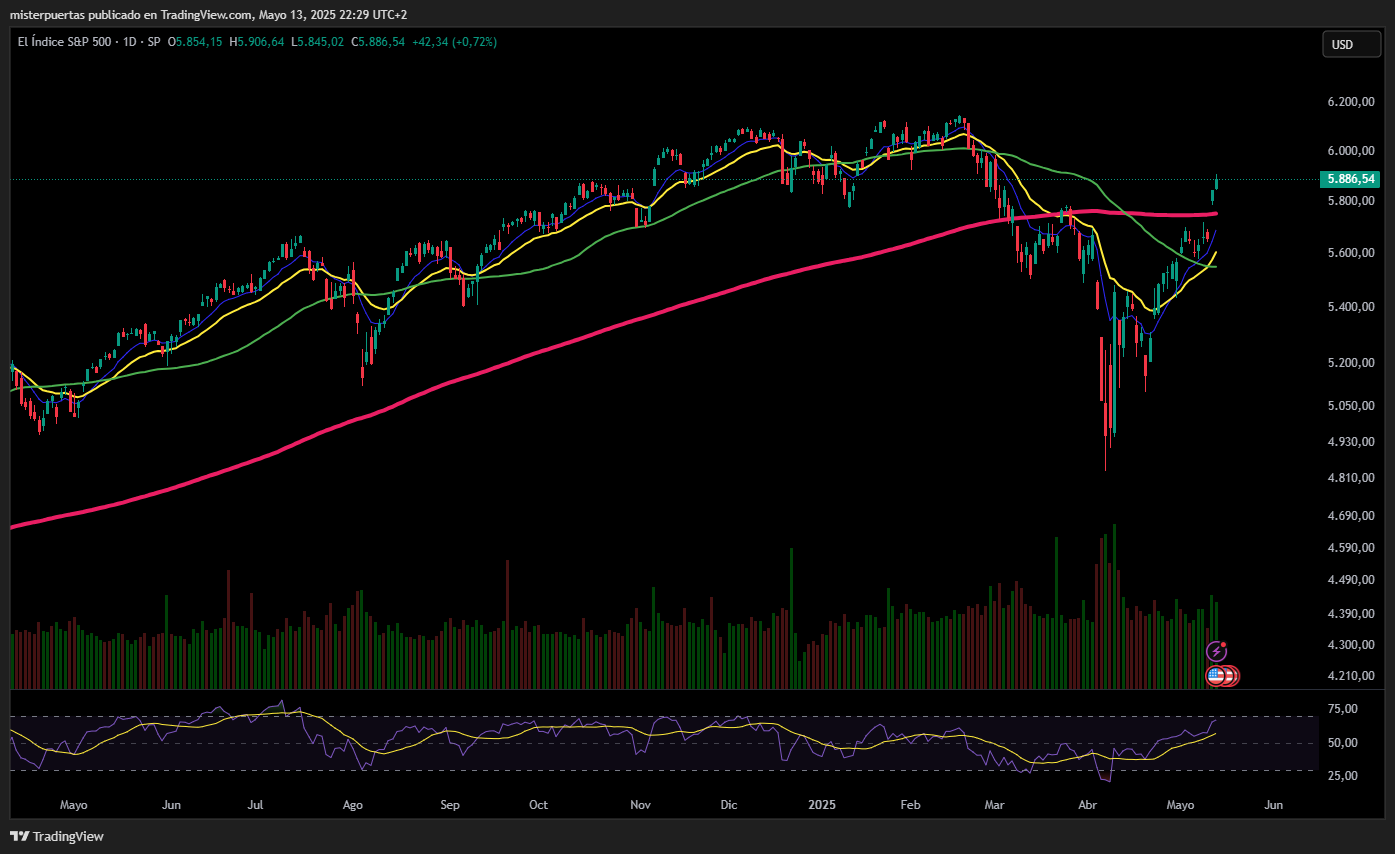

Hoy, pese a que se vieron grandes ganancias, la amplitud fue ligeramente negativa. Eso sí, para nada preocupante y más después del gran repunte generalizado de ayer. La incertidumbre comercial se ha desplomado totalmente, lo cual ayuda a que el mercado de renta variable siga su euforia.

Tanto el S&P como el Nasdaq superaron hoy sus medias móviles de 200 días (ayer y hoy), y ambos han recuperado el “verde” en el año.

El Dow Jones quedó rezagado durante el día debido a la caída de UNH (¡bajó un 16% hoy y un 50% desde el 11 de abril!) cuando el CEO renunció inesperadamente, no alcanzó las ganancias y suspendió la orientación para 2025.

Por otro lado, COIN explotó un 25% más al ingresar al S&P 500…

Las acciones más “vendidas en corto” se han disparado casi un 10% desde los mínimos del viernes, y acaban de experimentar la mayor compresión de posiciones cortas en 4 días desde diciembre de 2023.

Las acciones de MAG7 ahora suben más del 7% desde el cierre del viernes (el triple del rendimiento del S&P 493).

ZeroHedge

Renta fija

Sin embargo, el mercado de bonos sigue mostrando alertas: los rendimientos de los bonos del Tesoro continuaron aumentando, liderados por el extremo largo hoy (30 años +4 puntos básicos), con toda la curva ahora entre 10 y 12 puntos básicos arriba en la semana.

Con rendimientos a 2 años nuevamente por encima del 4,00%, las probabilidades de bajadas de tipos desaparecen… Ahora solo se descuentan 51 pb de bajada en el año.

Divisas y materias primas

El dólar corrigió prácticamente toda la subida de ayer, lo que aprovechó tímidamente el oro.

Bitcoin ganó un 1,65% para rondar los 105.000 dólares.

Los precios del petróleo subieron y el WTI intentó alcanzar los 64 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Coinbase (COIN): Sustituirá a Discover Financial (DFS) en el S&P 500 después del cierre del mercado el 19 de mayo.

- Boeing (BA): China levantó su prohibición de un mes sobre las entregas de aviones de Boeing.

- Hertz (HTZ): Reportó una pérdida por acción mayor de la esperada y los ingresos no alcanzaron las previsiones.

- Honda Motor (HMC): Prevé que su beneficio operativo anual caiga un 59%, citando los aranceles de EE. UU. y un yen japonés más fuerte; pospuso dos años sus planes para construir una cadena de valor de vehículos eléctricos en Canadá.

- On Holding (ONON): Superó las previsiones de ingresos y elevó el crecimiento de ventas netas para el año fiscal 2025.

- UnitedHealth (UNH): Anunció una transición en el liderazgo y suspendió las previsiones para 2025 debido a que se esperan mayores gastos médicos de lo anticipado.

- Under Armour (UAA): Superó en beneficios por acción e ingresos, y ofreció una sólida previsión de beneficios para el próximo trimestre.

- Amazon (AMZN): Firmó un acuerdo con FedEx (FDX).

- Grandes empresas estadounidenses: El presidente Trump dijo que habrá acuerdos con Amazon (AMZN), Oracle (ORCL), AMD (AMD), Uber (UBER), Johnson & Johnson (JNJ) y Qualcomm (QCOM).

- Nvidia (NVDA) y Humain anunciaron una alianza estratégica para construir fábricas de IA en Arabia Saudí; Nvidia enviará 18.000 de sus chips de IA más nuevos a Humain.

- Nvidia (NVDA): EE. UU. estaría considerando permitir que Emiratos Árabes Unidos compre más de un millón de chips avanzados de Nvidia (NVDA), según Bloomberg.

- AMD (AMD) y Humain forman una colaboración estratégica valorada en 10.000 millones de USD para avanzar en inteligencia artificial a nivel global.

- Tesla (TSLA): El CEO Musk expresó su interés en llevar los robotaxis a Arabia Saudí.

- Microsoft (MSFT): Según CNBC, estaría recortando el 3% de su plantilla total; los recortes no estarían relacionados con el desempeño.

- Intel (INTC): Un ejecutivo sugiere que el nuevo CEO no está considerando cambios estratégicos importantes para la compañía; el CFO añade que “el volumen comprometido no es significativo” actualmente para la última tecnología de fabricación 14A.

- Boeing (BA): Entregó 45 aviones en abril y, hasta el 30 de abril, registró 249 pedidos brutos en el año; la cartera oficial de pedidos asciende a 5.643 pedidos a fecha del 30 de abril.

En la sesión europea…

Resumen de sesión

Las bolsas europeas cerraron ligeramente al alza este martes, aunque el impulso positivo generado por una lectura moderada de la inflación en EE. UU. y una tregua en la disputa comercial entre China y Estados Unidos comenzó a desvanecerse, mientras los inversores analizaban una combinación de resultados corporativos dispares.

El índice paneuropeo STOXX 600 cerró con una subida del 0,1%, en torno a su nivel más alto desde finales de marzo, encadenando su cuarta sesión consecutiva de ganancias.

El índice alcanzó un máximo intradía tras conocerse que la inflación en EE. UU. fue más baja de lo esperado, aunque persistió cierta cautela ya que el informe aún no reflejaba el impacto de los aranceles del presidente Donald Trump.

“Estamos en una situación en la que todo el mundo asume que lo que vemos ahora no será lo mismo que veremos dentro de unos meses”, explicó Danni Hewson, jefa de análisis financiero en AJ Bell.

“Los inversores se tomarán este informe con pinzas”.

Las bolsas mundiales se habían disparado el lunes después de que Pekín y Washington acordaran una pausa de 90 días en la mayoría de los aranceles impuestos en abril, lo que trajo alivio a los inversores preocupados por una posible recesión global provocada por la guerra comercial.

Las bolsas europeas han recuperado gran parte de las pérdidas causadas por los aranceles de Trump el mes pasado, aunque persisten temores de que unos gravámenes más altos puedan frenar el crecimiento global.

“Una vez pasada la euforia inicial, los inversores están mirando la letra pequeña y entienden que, aunque los aranceles estén pausados durante estos 90 días, siguen siendo mucho más altos que al inicio del año”, añadió Hewson.

La volatilidad del mercado se mantuvo baja. El índice de volatilidad Euro STOXX tocó su nivel más bajo en 11 semanas.

Algunos comentarios de acciones

- Los resultados empresariales también fueron protagonistas. Bayer (BAYGn.DE) subió un 2,8% tras registrar una caída menor a la esperada en su beneficio ajustado del primer trimestre.

- Sin embargo, las mayores reaseguradoras de Alemania, Munich Re (MUVGn.DE) y Hannover Re (HNRGn.DE), cayeron un 4,6% y 4,4% respectivamente, tras informar de fuertes caídas en sus beneficios del primer trimestre debido a reclamaciones por un total de 1.700 millones de euros relacionadas con los incendios forestales en Los Ángeles este año. Estas compañías lastraron el índice del sector asegurador (.SXIP), que retrocedió un 1,2%.

- No obstante, según los últimos datos de LSEG IBES, se espera que las empresas europeas reporten un aumento del 1,9% en los beneficios del primer trimestre, frente al 0,4% previsto hace una semana.

- En el sector de renovables, la danesa Vestas (VWS.CO) se disparó un 9,2%, liderando las ganancias del STOXX 600. Según los operadores, las propuestas preliminares de legisladores estadounidenses para derogar algunas medidas climáticas no fueron tan severas como se temía.

- También destacaron EDP Renováveis (EDPR.LS), que subió un 7,5%, y Acciona Energía (ANE.MC), que avanzó un 5,4%.

En la sesión asíatica…

Las bolsas asiáticas registraron ligeras ganancias, impulsadas por el optimismo tras el acuerdo de tregua comercial entre las dos mayores economías del mundo. Sin embargo, las acciones en Hong Kong cayeron tras el fuerte repunte del lunes.

El MSCI Asia Pacific Index llegó a subir hasta un 1%, aunque recortó sus avances y cerró con una ganancia del 0,2%. Las acciones de TSMC, Recruit y Toyota fueron los principales impulsores del índice.

Las bolsas japonesas estuvieron entre las que más subieron en la región, con el índice Topix marcando su racha de ganancias más larga en casi 16 años. Los índices de referencia también avanzaron en Taiwán y Malasia.

Aun así, las acciones en Hong Kong retrocedieron, ya que el acuerdo comercial se interpreta como una señal de que Pekín podría no necesitar anunciar un estímulo económico de gran escala. Por su parte, las bolsas en la China continental redujeron sus ganancias iniciales y cerraron prácticamente sin cambios.

En India, los índices también cayeron debido a la desaceleración del repunte en el sector tecnológico.

Aumento de previsiónes de resultados. Por Goldman:

Aumentamos nuestras previsiones de rentabilidad y beneficios del S&P 500 para incorporar tasas arancelarias más bajas, un mayor crecimiento económico y un menor riesgo de recesión de lo previsto anteriormente. Nuestras nuevas previsiones de rentabilidad a 3 y 12 meses son de +1% y +11%, lo que indica niveles de 5900 y 6500 (anteriormente 5700 y 6200). Nuestra previsión de rentabilidad a 6 meses, correspondiente al cierre de 2025, es de +4%, hasta 6100 (anteriormente 5900).

Nuestras previsiones revisadas de BPA para el S&P 500 son de 262 dólares en 2025 (+7 % de crecimiento interanual) y de 280 dólares en 2026 (+7 %). Estas estimaciones reflejan unos resultados del primer trimestre de 2025 mejores de lo previsto y unas perspectivas de crecimiento económico más sólidas para EE. UU. en los próximos trimestres. Nuestras estimaciones anteriores de crecimiento de BPA eran del +3 % y del +6 %, respectivamente. Nuestras nuevas previsiones se sitúan ligeramente por encima del consenso de los estrategas top-down para 2025 y ligeramente por debajo del consenso para 2026.

El PER actual de 21x se sitúa en el percentil 90 desde 1990 y un 5% por debajo del máximo de 22x alcanzado a principios de este año. Elevamos nuestra previsión de valoración PER del S&P 500 a 12 meses de 19,5x a 20,4x. Nuestra estimación actualizada del valor razonable refleja una menor incertidumbre, un crecimiento más rápido de las ganancias, una menor inflación y una renovada confianza en los fundamentos de las acciones más importantes del índice. Sin embargo, el ya optimista precio del mercado para las perspectivas de crecimiento económico, así como la incertidumbre en torno a la magnitud de la inminente desaceleración del crecimiento económico y de las ganancias, probablemente limitarán los múltiplos de las acciones durante los próximos meses.

Y algunos gráficos simbólicos:

… y…