En Wall Street…

Resumen de sesión

Renta variable

Hoy se anunció el primer acuerdo comercial sobre los aranceles y eso despertó gran optimismo. Los cambios en las compras de chips por parte de varios países también ayudaron a los activos de riesgo.

En general, todos los índices fueron positivos, con el S&P 500 y el Nasdaq recuperando por completo durante el día la caída desde el famoso “Día de la Liberación”, aunque se frenaron ante la media de 200 sesiones.

A última hora se llevaron a cabo ventas, quizás impulsadas por el anuncio de impuestos a las rentas altas.

Los 7 magníficos fueron grandes impulsores hoy, después de haber sido un lastre la semana anterior.

Renta fija

Sin embargo, los elevados datos de costes laborales alteraron a primera hora a los bonos, y los detalles del acuerdo aún fijarían una tasa arancelaria demasiado elevada.

Los bonos del Tesoro se desplomaron, con rendimientos que aumentaron drásticamente a lo largo de toda la curva (liderados por el extremo corto: 2 años +13 puntos básicos, y 30 años +6 puntos básicos). El rendimiento del bono a 5 años volvió a subir hasta el 4,00%, el nivel en el que cotizaba justo antes del Día de la Liberación.

ZeroHedge

Divisas y materias primas

El dólar repuntó hoy, volviendo a máximos de una semana (el mejor día desde el repunte del 4 de abril, tras las pérdidas del Día de la Liberación).

El oro cayó hasta los 3.300 dólares.

Bitcoin volvió a superar los 100.000 dólares por primera vez desde principios de febrero.

Los precios del petróleo se recuperaron hoy, borrando las pérdidas de ayer, y el WTI probó los 60 dólares.

Comentarios de acciones

Por sectores

Finviz

Lo más destacado

- Intel (INTC): Firmó un contrato de fundición de semiconductores a gran escala con Microsoft (MSFT) utilizando el proceso de 2nm 18A.

- Arm Holdings (ARM): La guía para el próximo trimestre decepcionó.

- AppLovin (APP): El beneficio por acción (EPS) y los ingresos superaron las expectativas.

- Coherent (COHR): Superó las expectativas tanto en ingresos como en beneficios.

- Toyota Motor (TM): Revisó su previsión; ahora anticipa una caída del 20% en el beneficio operativo, acompañado de comentarios pesimistas.

- Carvana (CVNA): EPS e ingresos por encima de lo esperado.

- Cleveland-Cliffs (CLF): Pérdida por acción más profunda e ingresos por debajo de lo previsto.

- Maersk (AMKBY): Reduce su previsión de comercio global de contenedores.

- Tapestry (TPR): Superó expectativas de EPS e ingresos, con una sólida previsión de ingresos para el año fiscal.

- Coinbase (COIN): Acordó adquirir Deribit, la mayor plataforma del mundo para opciones de bitcoin y ether, por aproximadamente 2.900 millones de dólares, según WSJ.

- Warner Bros Discovery (WBD): Se está preparando para dividir la compañía, según fuentes citadas por CNBC.

- Mattel (MAT): El presidente de EE.UU., Trump, declaró que aplicará un arancel del 100% a los juguetes si Mattel (MAT) produce fuera de EE.UU.

En la sesión europea…

Resumen de sesión

Las acciones europeas cerraron al alza el jueves después de que el presidente de EE. UU., Donald Trump, anunciara un acuerdo comercial con Reino Unido para reducir aranceles, el primero de este tipo desde que Trump desató una guerra comercial global con sus gravámenes generalizados.

El índice paneuropeo STOXX 600 (.STOXX) cerró con una subida del 0,4%, y la mayoría de los índices regionales también concluyeron la jornada en positivo.

Según el acuerdo, el Reino Unido accedió a reducir sus aranceles del 5,1% al 1,8% y a proporcionar mayor acceso a productos estadounidenses, mientras que se mantuvo un arancel del 10% sobre las exportaciones británicas a EE. UU.

“El acuerdo es bueno. Demuestra que vamos en la dirección correcta, pero aún no hemos salido del bosque, seguimos en un entorno de alta volatilidad y gran incertidumbre”, afirmó Anthi Tsouvali, estratega de multi-activos en UBS.

“Necesitamos más acuerdos como este, y lo más importante: con socios comerciales más grandes como Europa o China. Cuanto más esperemos, más daño causará a la economía global.”

Toda la atención está puesta en las conversaciones previstas entre EE. UU. y China este sábado, en lo que se espera sea el primer paso de las dos mayores economías del mundo para aliviar las tensiones comerciales.

El índice de referencia del Reino Unido, FTSE (.FTSE), cayó un 0,3% tras la esperada decisión del Banco de Inglaterra de reducir su tipo de interés de referencia al 4,25%, señalando que se requerirá “un enfoque gradual y prudente para futuras bajadas” ante la incertidumbre global actual.

Mientras tanto, los bancos centrales de Suecia y Noruega mantuvieron estables los tipos de interés el jueves, aunque dejaron la puerta abierta a futuras reducciones. Esto se produjo tras la decisión de la Reserva Federal de EE. UU. de mantener sin cambios sus tipos la noche anterior.

En cuanto a sectores, el índice europeo de defensa (.SXPARO) lideró las subidas con un alza cercana al 3%. El fabricante de municiones Rheinmetall (RHMG.DE) subió un 4,1% tras reafirmar que podría superar sus previsiones para 2025, gracias al aumento de la demanda en Alemania, Ucrania y otros países europeos.

Otros valores de defensa como Renk (R3NK.DE) subieron un 4,1%, Thyssenkrupp (TKAG.DE) ganó un 1% y Hensoldt (HAGG.DE) avanzó un 7,6%.

En contraste, los sectores de utilities (.SX6P) y salud (.SXDP) cayeron un 2% y un 1,5% respectivamente, limitando las ganancias generales.

Algunos comentarios de acciones

- Securitas (SECUb.ST) cayó un 6,4% después de que la empresa sueca de seguridad reportara un aumento del beneficio operativo en el primer trimestre por debajo de lo esperado.

- La cervecera Anheuser-Busch InBev (ABI.BR) subió un 3,2% tras informar de un aumento del 8% en su beneficio operativo trimestral, superando con creces las estimaciones de los analistas.

- Siemens Energy (ENR1n.DE) ganó un 3,3% después de que su beneficio neto del segundo trimestre superara ampliamente las previsiones.

- Las acciones de Holmen (HOLMb.ST) se dispararon un 7,1% tras superar expectativas con su beneficio operativo.

En la sesión asíatica…

Las acciones en Asia retrocedieron, encaminándose a poner fin a una racha de cuatro jornadas consecutivas al alza, ya que la cautela en torno a los resultados empresariales en Japón pesó más que el optimismo por las señales de distensión comercial.

El índice MSCI Asia Pacific cayó un 0,6%, revirtiendo una ganancia inicial del 0,3%. Las empresas japonesas Nintendo Co. y Toyota Motor Corp. estuvieron entre los principales lastres. El fabricante de automóviles anticipa un impacto negativo en sus beneficios de 1.300 millones de dólares en solo dos meses debido a los aranceles. Por su parte, Nintendo proyectó unas ventas iniciales más débiles de lo esperado para la Switch 2.

La cotización fue suspendida en Pakistán después de que su índice de referencia KSE-30 se desplomara, debido al recrudecimiento del conflicto militar con India. Las acciones indias también bajaron ligeramente.

En cambio, los mercados cerraron en verde en Hong Kong, China y Corea del Sur, apoyados por las señales de progreso en las negociaciones comerciales. La confirmación de que las conversaciones entre EE. UU. y China comenzarán este fin de semana, sumada al informe del jueves que indica que EE. UU. está a punto de anunciar un acuerdo con Reino Unido, impulsó el optimismo de que la guerra arancelaria global ha entrado en una etapa de desescalada.

Los flujos de inversión extranjera hacia acciones asiáticas, excluyendo China y Japón, alcanzaron los 3.000 millones de dólares en lo que va de semana, según datos recopilados por Bloomberg.

Comentarios de Garrett

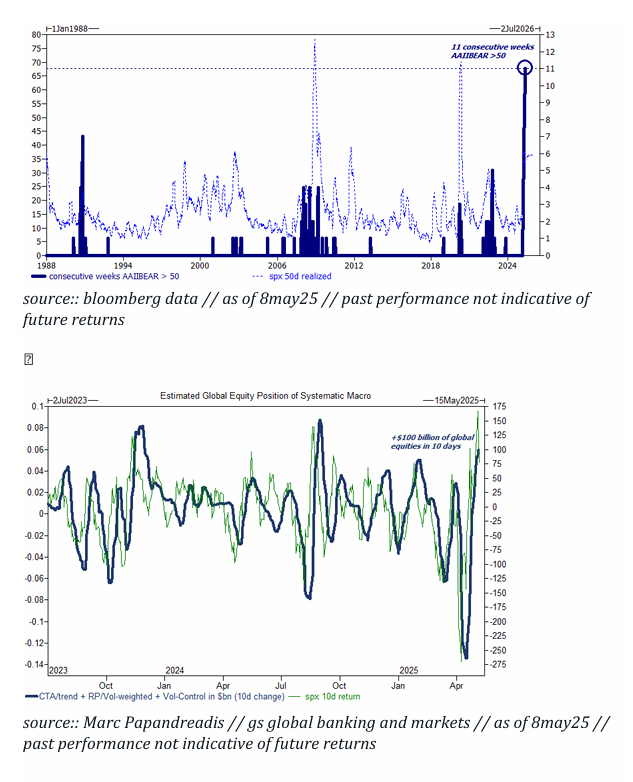

Conclusión: si estás bajista, estás en consenso.

Eso no significa que estés equivocado,

pero sí que estás en la mayoría.

1/ La encuesta de la AAII se publica cada semana desde 1987.

2/ Los inversores se clasifican como alcistas, bajistas o neutrales.

3/ En toda la historia de esta encuesta, los inversores nunca habían sido tan consistentemente bajistas… Durante 11 semanas seguidas, más del 50% de los encuestados ha sido negativo con el mercado.

4/ El récord anterior fue en 1990, con 7 semanas seguidas. En 2008, el máximo fue de 4 semanas. En 2022, el máximo fue de 5 semanas.

5/ Pregunta natural: “Si todos están tan bajistas, ¿quién está comprando?”

Respuesta (poco natural): la comunidad sistemática, que ha comprado alrededor de 100.000 millones de dólares en acciones globales en los últimos 10 días.

… Una corrección significativa será más difícil si todo el mundo la anticipa.

El rango de negociación 4700–5700 se menciona con frecuencia (el miedo a quedarse fuera está ocurriendo hoy al romper la parte superior del rango).

… A pesar del fuerte repunte, el sentimiento aún no se ha vuelto positivo.

(Eso tiene que ocurrir para que las acciones retomen una corrección).

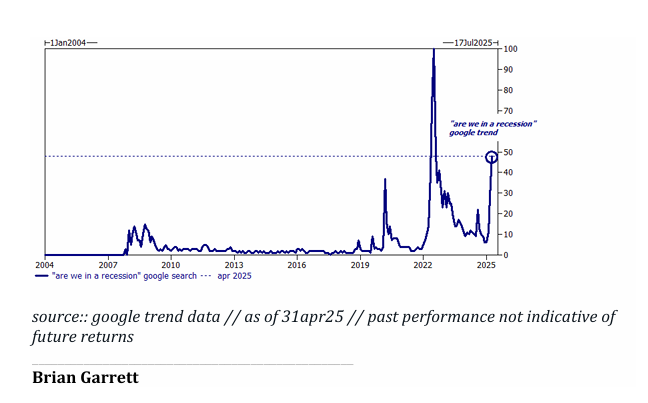

Bonus gráfico: las búsquedas en Google de “¿Estamos en recesión?” están en su segundo nivel más alto de la historia (solo por detrás de recesiones reales).

… Este es un fantástico menú de señales “ligeras pero exógenas” que creamos en GS (Goldman Sachs).

Debería estar en tu kit de herramientas semanal.

Recibimos feedback y operaciones.

Dime si quieres que te añada a la distribución semanal.