ACTIVIDAD EN EL ESCRITORIO DE EE. UU…

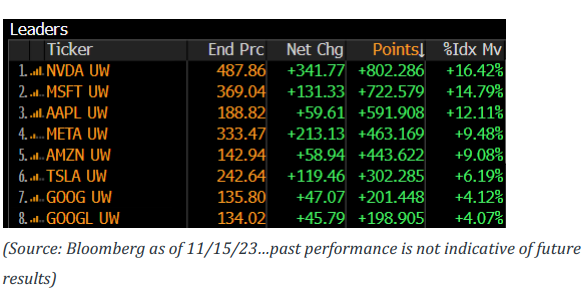

La cifra ligeramente más sólida de las ventas minoristas de lo esperado, junto con las revisiones al alza de los números del IPP del mes pasado, revirtieron parte del movimiento de ayer en los rendimientos y mantuvieron a raya a los primeros recortadores. Aunque el número principal podría haber sido alto, la lectura baja puso fin a una racha de seis meses de aumentos, lo que sugiere que el gasto del consumidor podría estar llegando a su punto máximo. Así lo expresó el CEO de Target: “Los consumidores siguen gastando, pero presiones como las tasas de interés más altas, el aumento de la deuda con tarjetas de crédito y el ahorro reducido los han dejado con menos ingresos discrecionales, obligándolos a hacer sacrificios”. A pesar del aumento en las tasas, la acción de precios ajustados al alza de ayer continuó hoy con los perdedores de 12 meses de alto beta (GSCBLMOM), los más cortos líquidos (GSXUMSAL) y los más cortos en general (GSCBMSAL) finalizando en la parte superior de la tabla. En relación con esto, la caza estaba claramente en marcha con las llamadas representando el 57% del total, el nivel más alto desde principios de agosto, y ayer se registró el volumen de llamadas más alto en la historia del Russell 2000… 1.4 millones de contratos. Sin embargo, el apretón no sorprende dadas las dinámicas de posicionamiento, principalmente en el sector financiero, por lo que la principal pregunta de los participantes del mercado en las conversaciones ha sido:

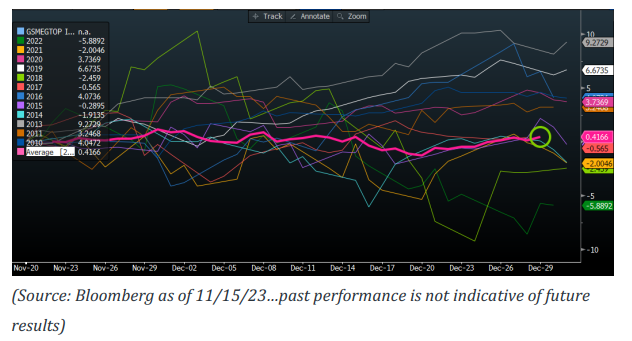

¿Puede continuar este repunte? Desde nuestro punto de vista, el camino es estrecho debido a la baja amplitud y las valoraciones ya elevadas, una economía que se enfría y condiciones financieras que se relajan. En cuanto a la amplitud, desde el 26 de octubre, los 7 nombres principales en la cesta han agregado $1.4 billones en capitalización de mercado, y el grupo está operando actualmente en un máximo histórico, representando el 29% de la capitalización del mercado del S&P… en pocos confiamos. En cuanto al crecimiento, obtendremos datos frescos de empleo mañana con reclamaciones iniciales y continuas… recordemos que las reclamaciones continuas han aumentado durante siete meses seguidos y están en el nivel más alto desde abril. Por último, las condiciones financieras han eliminado todo el ajuste que ocurrió en septiembre/octubre, lo que podría sugerir una inclinación más hawkish que dovish por parte de los funcionarios de la Reserva Federal.

PERSPECTIVA DE EQUIDAD DE GS PARA 2024…

Proyectamos que el índice S&P 500 terminará el año 2024 en 4700, lo que representa un aumento de precio del 5% en 12 meses y un rendimiento total del 6%, incluidos los dividendos. Nuestra suposición principal durante el próximo año es que la economía de Estados Unidos continuará expandiéndose a un ritmo modesto y evitará una recesión, que las ganancias aumentarán en un 5% y que la valoración del mercado de acciones será de alrededor de 18 veces, cerca del nivel actual del P/E. Nuestra proyección cae ligeramente por debajo del retorno típico del 8% durante los años de elecciones presidenciales. Sectores favoritos: 1) Poseer acciones de calidad junto con una persistente “ansiedad de fin de ciclo” (GSTHQUAL) 2) Poseer acciones de crecimiento con alto ROIC dado el crecimiento y las tasas de interés estables 3) Poseer cíclicas golpeadas dado que el riesgo de recesión es menor de lo temido.