S&P +12bps cerrando en 5303 con un MOC: $2.1B para VENDER. NDX -6bps en 18546, R2K -8bps en 2094 y Dow +34bps en 40003. Se negociaron 15.4b de acciones en todas las bolsas de valores de EE.UU. frente al promedio diario de 11.5b de este año. VIX -346bps en 11.99, Crudo +92bps en 79.96, rendimientos a 10 años +4bps en 4.42, oro +163bps en 2415, DXY +1bps en 104.48 y Bitcoin +252bps en 66921.

Una recuperación generalizada esta semana ya que el relativamente benigno PPI/CPI/Ventas al por menor y el final de las ganancias llevaron los índices del mercado a nuevos máximos históricos. El escritorio de acciones vio una demanda neta de $4b en la semana, con L/Os impulsando la magnitud de la demanda con +$3b netos para comprar. La comunidad de dinero real se quedó de brazos cruzados y vio una presión agresiva en nombres inspirados en memes para comenzar la semana (Lun-Mar) pero se convirtieron en compradores considerables de REITs, Utilidades y nombres de pequeña capitalización una vez superado el CPI (Mié). Creemos que esto se interpreta como alcista y es un dato importante para un movimiento continuo al alza en el CPI/FOMC de junio. El flujo de HF fue más equilibrado, mostrando $1b netos para comprar en la semana con coberturas cortas notables ya que los shorts consensuados (GSCBMSAL) subieron +11.5% / el par GS HF VIP Long Short cayó -11% (después de una acción de precio mucho más saludable posterior al CPI, este par se recuperó +8.5%).

Con uno de los datos macroeconómicos más importantes del año ya en el retrovisor, el enfoque se dirigirá hacia el micro a medida que entremos en los meses de verano. La próxima semana, el Evento Tech de DELL, EPS de NVDA y conferencias del lado de ventas deberían dictar la acción del precio. Estaremos observando una serie de oradores de la Fed (~18 discursos de miembros del FOMC programados para la semana). La acción estacional del precio para el 2H puede verse bien en ~ +50bps.

Nuestro escritorio fue un 4 en una escala del 1 al 10 en términos de niveles generales de actividad. El flujo ejecutado en nuestro escritorio terminó con un sesgo de venta del -1.5% hoy frente al promedio de 30 días de -100bps. Fue tranquilo con sesgos nocionales benignos. En la semana, terminamos más sesgados a comprar en Tecnología de la Información ($3.5b para comprar), seguido de ETFs ($2b para comprar) y Discrecional ($1b para comprar). Servicios de Comunicación (-$800m) fue el único sector netamente vendido.

DERIVADOS: Día tranquilo a pesar de OPEX. VIX cerró en su nivel más bajo del año con el SPX moviéndose solo un 0.40% en promedio esta semana. El enfoque principal fue en China y Metales/Minas de Metales hoy. En SLV, GLD y GDX se negociaron casi 1.1m de opciones. En China, hemos comenzado a ver algo de persecución en el mundo de opciones… la correlación spot/vol de 20 días de FXI está ahora en su nivel más alto desde agosto de 2020. NVDA será el foco principal la próxima semana. El straddle de 1 semana del NDX es 1.6x más alto que el del SPX, mostrando la importancia del evento para el índice pesado en tecnología (h/t Cullen Morgan). NDX straddle de 1 semana = 1.60%, SPX straddle de 1 semana = 1.10%.

Actualización de PB:

Las acciones globales fueron compradas netamente ya que el flujo de comercio bruto total aumentó por la 19ª semana consecutiva, impulsado casi en su totalidad por compras largas.

Los Productos Macro vieron la mayor compra neta nominal desde diciembre de 2023, impulsados tanto por compras largas como por coberturas cortas, mientras que la compra neta en Acciones Individuales fue relativamente más moderada, con compras largas superando a las ventas cortas en una proporción de 1.4 a 1.

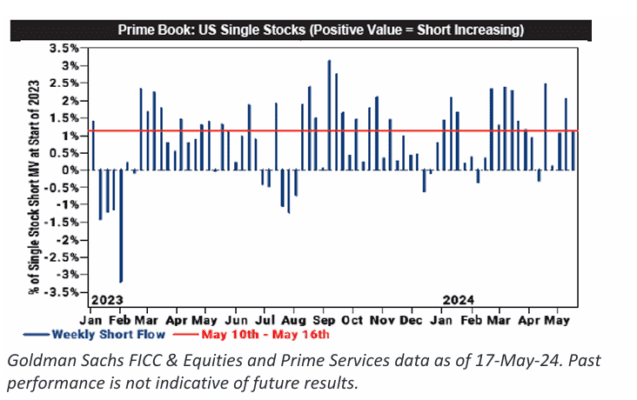

Los fondos de cobertura (HFs) continuaron vendiendo en corto acciones individuales de EE. UU. mientras cubrían nombres con alta venta corta (SI) en medio de los movimientos del mercado de esta semana.

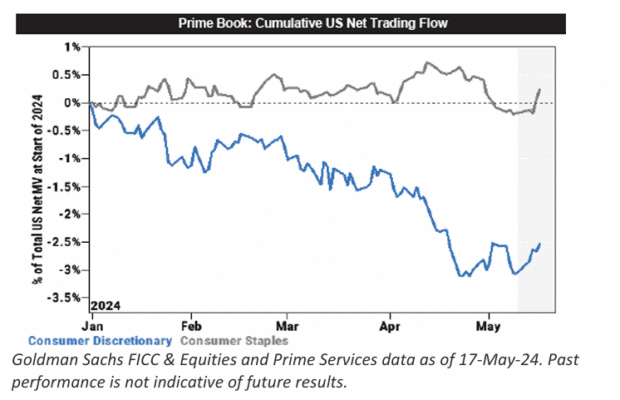

Los fondos de cobertura compraron acciones de consumo de EE. UU. (Discrecionales y de Productos Básicos combinados) al ritmo más rápido desde noviembre de 2023.

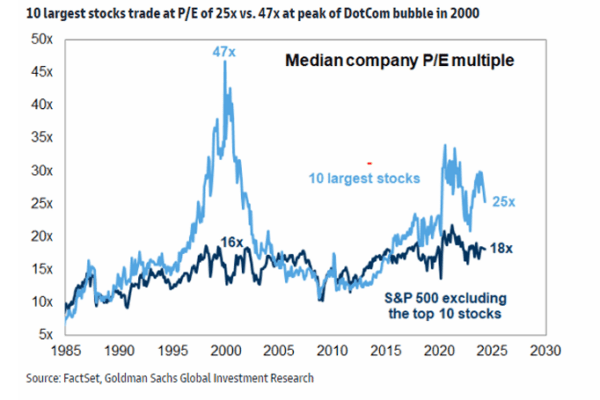

Valoración: Esto no es el año 2000…

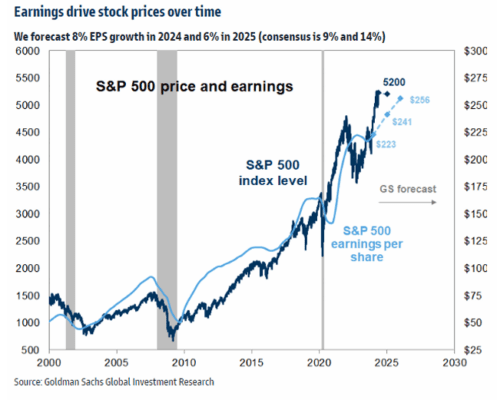

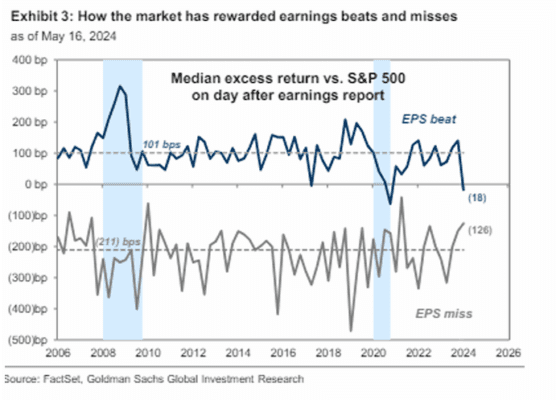

Ganancias: Han sido sólidas y continúan impulsando el crecimiento del EPS…

El EPS del S&P 500 en el primer trimestre aumentó un 6% año tras año, en comparación con las expectativas de un crecimiento del 3% al comienzo de la temporada de resultados.

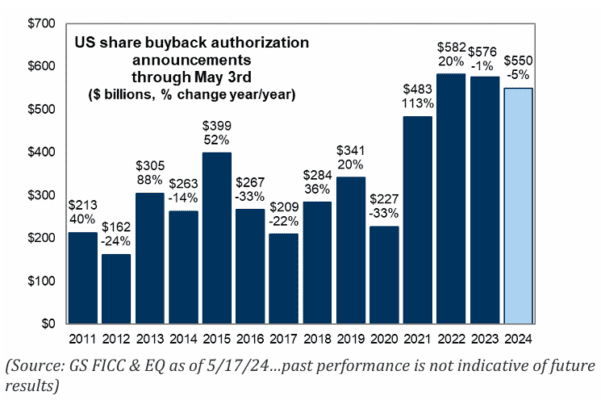

Recompra de acciones: Están en pleno funcionamiento.

Estamos en el período de mayor actividad con una demanda diaria de aproximadamente $5.5B hasta el 14/06/2024. Puede haber algunas autorizaciones adelantadas antes de las elecciones.

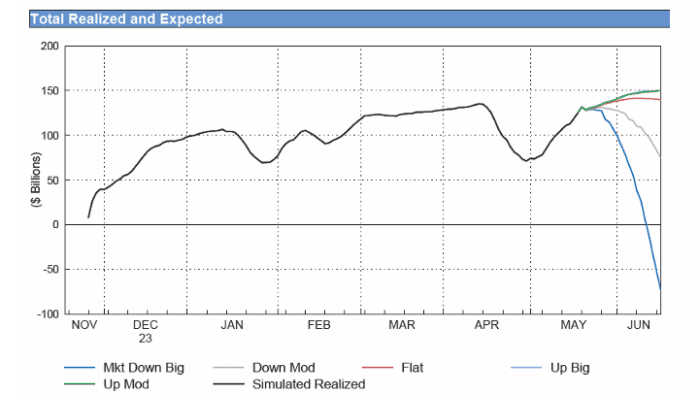

CTAs: Compradores de nuevo…

Durante la próxima semana:

- Mercado plano: Compradores de $4.4B ($2.2B en EE. UU.)

- Mercado al alza: Compradores de $3.0B ($1.6B en EE. UU.)

Durante el próximo mes:

- Mercado plano: Compradores de $6.3B ($4.2B en EE. UU.)

- Mercado al alza: Compradores de $10.2B ($5.0B en EE. UU.)