Futuros estadounidenses ligeramente a la baja – el rendimiento del bono a 10 años de EE. UU. es más alto, al 4.44%, mientras los inversores esperan los resultados de NVDA esta noche (el posicionamiento se caracteriza como 9 de 10/opciones que implican un movimiento de 8-9%). Durante la noche, el IPC del Reino Unido resultó ser más alto de lo previsto (0.3% mensual vs. 0.1% esperado; 2.3% anual vs. 2.1% esperado), lo que ha reducido un poco las expectativas de recortes de tasas del BOE (los rendimientos de los bonos subieron en toda Europa hoy). En otros lugares, el Banco de Nueva Zelanda dejó las tasas sin cambios, como se esperaba, pero discutió la posibilidad de aumentarlas.

Europa está a la baja, ya que los rendimientos más altos tras el IPC del Reino Unido pesan en el sentimiento, aunque los volúmenes siguen siendo bajos (-20% vs. el promedio de 10 días). Los automóviles están bajo presión después de que China insinuara aranceles de hasta el 25% en los autos importados. En el frente de los bancos centrales, Lagarde dijo que tiene confianza en que la inflación está bajo control, mientras que Nagel dijo que un recorte de tasas en junio no significaba que el BCE recortaría en reuniones posteriores. Asia cerró mixta con muy pocas noticias destacables de la región. Los datos comerciales de abril de Japón fueron más débiles de lo esperado (exportaciones +8.3% interanual vs. +11% esperado; importaciones +8.3% interanual vs. +8.9% esperado).

Enfoque de hoy: Solicitudes de hipotecas MBA (7 am), Ventas de casas existentes (10 am), Minutas del FOMC (2 pm). El único orador de la Fed hoy es Goolsbee (9:30 am). Los economistas de GS señalaron que el discurso de Waller ayer aumentó el riesgo de un primer recorte más tardío.

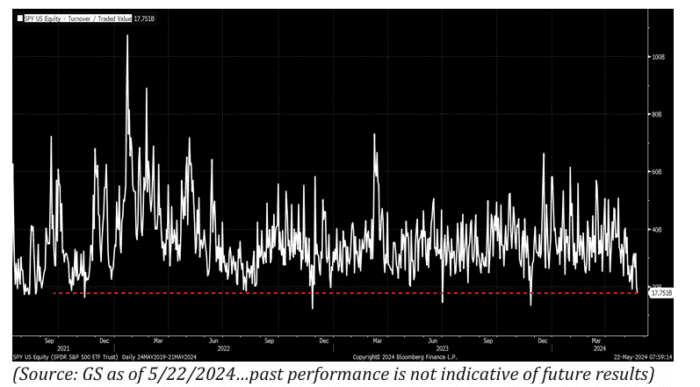

…COMERCIO TRANQUILO… ¿Qué tan tranquilo está? Ayer se negociaron $17.75 mil millones en SPY… los niveles más bajos desde el viernes (medio día) después del Día de Acción de Gracias de 2023 y antes de eso el 3 de julio de 2023 (medio día) antes del feriado del 4 de julio y antes de eso el viernes después del Día de Acción de Gracias de 2022… ya entiendes. El modo verano se adelantó – gráfico a continuación.

Respuesta de GIR a los comentarios de Waller:

“Los comentarios del gobernador de la Fed, Christopher Waller, en un discurso [ayer] aumentan el riesgo de que el primer recorte pueda ocurrir más tarde de lo que pronosticamos para julio. Con solo dos meses de lecturas de inflación entre ahora y la reunión de julio, un umbral de ‘varios’ meses sugiere que el listón para que la inflación por sí sola motive recortes es bastante alto. No hemos realizado ningún cambio en nuestra línea base de un primer recorte en julio y dos recortes en total en 2024 en esta etapa.

Por un lado, las opiniones de Waller pueden no ser representativas del FOMC en su conjunto. Además, los datos del mercado laboral han desacelerado en los últimos meses, y un mayor debilitamiento en los próximos meses, combinado con una mejora moderada en los datos de inflación, debería convencer al FOMC de comenzar a normalizar la política antes de la cronología de Waller.”

NVDA EL ENFOQUE… Pensamientos del equipo…

De cara a los resultados, el equipo caracterizaría el posicionamiento como 9 de 10 y destacaría algunos puntos clave de discusión:

- Aunque los inversores en gran medida esperan un resultado superior y una mejora, las expectativas parecen apuntar a una moderación continua en el tamaño de los “beat” (como ha sido la tendencia) medida contra el consenso de ingresos de aproximadamente $24.5 mil millones en el trimestre de abril.

- La mayoría del debate táctico es menos sobre el potencial de mejora en abril/julio y más sobre la linealidad del segundo semestre a medida que Nvidia transiciona a una nueva arquitectura de GPU (por ejemplo, el traspaso de productos de Hopper a Blackwell) así como un debate sobre cuándo y si los inversores comenzarán a discutir la visibilidad / crecimiento para el año calendario 2026 (lo sé, lo sé).

- Existe cierto debate sobre cómo encajan todos los productos y cuáles serán los patrones de demanda (por ejemplo, especialmente en relación con el GB200 NVL72, que conecta 36 CPUs Grace y 72 GPUs Blackwell en un diseño de escala de rack con refrigeración líquida).

- ¿Cómo se ve la imagen de la TAM / demanda “soberana”? (todavía parece ser una gran incógnita), y, finalmente,

- La trayectoria de los márgenes brutos (de la última llamada, NVDA señaló: “para el resto del año, esperamos que los márgenes brutos vuelvan al rango del 70% medio”).

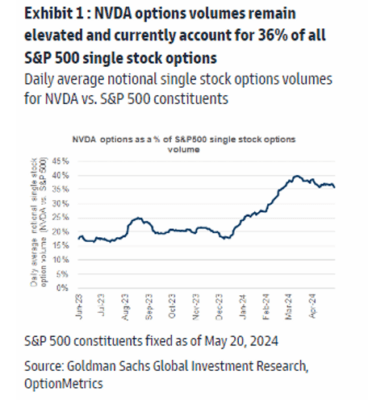

…De John Marshall, “Creemos que las opciones del índice están pasando por alto el potencial de volatilidad en todo el mercado en el informe de ganancias de Nvidia (NVDA) hoy después del cierre. Los straddles de 2 días del SPX que capturan el movimiento después de los resultados de NVDA solo cuestan 0.76% mientras que el SPX se ha movido en promedio +/-1.2% en el día 1 de los últimos 4 informes de ganancias de NVDA. Las opciones de NVDA sugieren que los inversores esperan que este informe de ganancias sea inusualmente importante; las opciones de NVDA implican un movimiento del día de ganancias de +/-11.9% frente al movimiento histórico del día de ganancias de +/-10.8% en los últimos 4 trimestres. La importancia de este informe de ganancias es fácil de ver dado que el volumen de opciones de NVDA ha sido el 36% de todo el volumen de opciones de acciones individuales en los últimos tres meses. Históricamente, encontramos que el mercado de opciones del SPX ha subestimado la volatilidad en los informes de ganancias de NVDA; las opciones valoraron un movimiento de 0.7% pero se realizó un movimiento de +/-1.2% en promedio durante los últimos 4 trimestres.”