Este contenido es premium por favor ingrese a su cuenta para verlo Iniciar Sesión

GS ECON sobre el IPC

Estimamos un aumento del 0,25 % en el IPC subyacente de diciembre (mes a mes, ajustado estacionalmente), lo que dejaría la tasa interanual sin cambios en términos redondeados en el 3,3 %. Nuestra previsión refleja un aumento en los precios de los coches usados (+1,0 %) debido a un incremento en los precios de subasta, otro aumento en los precios de los billetes de avión (+1,0 %) impulsado por distorsiones estacionales, y un ligero repunte en la categoría de seguros de coche (+0,3 %) basado en aumentos continuos —aunque desacelerados— en las primas de nuestro conjunto de datos en línea.

Esperamos que los componentes de vivienda se recuperen ligeramente en términos netos (OER +0,30 % frente a +0,23 % en noviembre; alquiler primario +0,25 % frente a +0,21 % en noviembre). También anticipamos que las distorsiones estacionales impulsen la categoría de comunicaciones en comparación con su tendencia deflacionaria (previsión de GS: estable frente a -1,0 % en noviembre).

Estimamos un aumento del 0,40 % en el IPC general, reflejando precios más altos de alimentos (+0,35 %) y energía (+2,3 %). Nuestra previsión es consistente con un incremento del 0,18 % en el índice PCE subyacente en diciembre. Actualizaremos nuestra previsión del PCE subyacente tras la publicación del IPC.

FACTOR FOCUS – Actividad del Desk de GS

Semana desafiante:

La semana estuvo marcada por una combinación de mayor crecimiento y una inflación más persistente, una reacción de “vender tras la noticia” al discurso de apertura de NVIDIA en el CES, incertidumbre sobre Trump 2.0 y el blackout de recompra corporativa.

Desde una perspectiva de flujos, los inversores a largo plazo (LOs) terminaron como vendedores netos con $1 mil millones, mientras que los fondos de cobertura (HFs) compraron $1 mil millones netos en la semana.

El desk mostró un sesgo claro hacia ventas en el sector tecnológico, mientras que los sectores financiero, industrial y de atención sanitaria fueron comprados netamente.

INCENDIOS FORESTALES EN CALIFORNIA

El gobernador de California, Gavin Newsom, advirtió que los incendios forestales podrían convertirse en el desastre más costoso en la historia de EE. UU.

Los incendios han arrasado más de 40,000 acres, siendo los peores en términos de costos y escala. El número de muertes subió a 24 el domingo por la noche, y se espera que aumente.

Decenas de miles de residentes han sido evacuados debido a los vientos de Santa Ana, con ráfagas entre 80 y 110 km/h previstas hasta el miércoles. El jefe de bomberos del condado de Los Ángeles, Anthony Maroney, señaló que las condiciones críticas continuarán.

El estado atraviesa el segundo inicio más seco de la temporada de lluvias en más de un siglo.

CRUDO

El precio del petróleo alcanza un máximo de cinco meses debido a las sanciones de EE. UU. a Rusia, que amenazan el suministro.

Washington apunta a productores, exportadores y una gran cantidad de petroleros, complicando la situación para las refinerías en India y China, que luchan por evaluar el impacto de las restricciones.

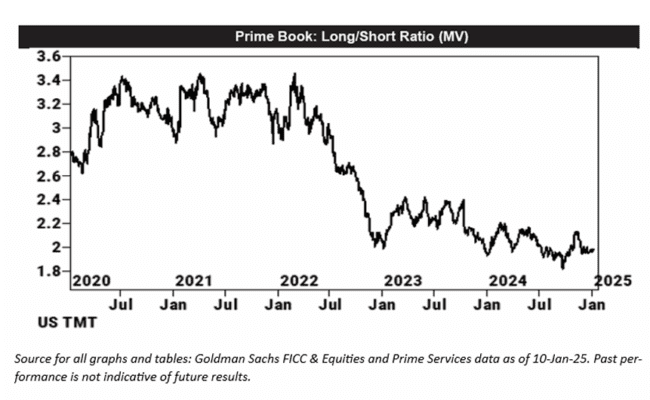

ACTUALIZACIÓN PB (Prime Brokerage)

Los fondos de cobertura vendieron netamente acciones estadounidenses por segunda semana consecutiva, impulsados por ventas en corto en productos macro, mientras que las acciones individuales fueron compradas ligeramente.

Los gestores rotaron hacia acciones de TMT (tecnología, medios y telecomunicaciones) al ritmo más rápido desde octubre, principalmente a través de compras largas.

Por otro lado, las acciones del sector energético fueron vendidas netamente durante las últimas cinco sesiones, registrando las mayores ventas netas en más de tres meses, impulsadas por importantes ventas largas, lo que apunta a una reducción del riesgo.

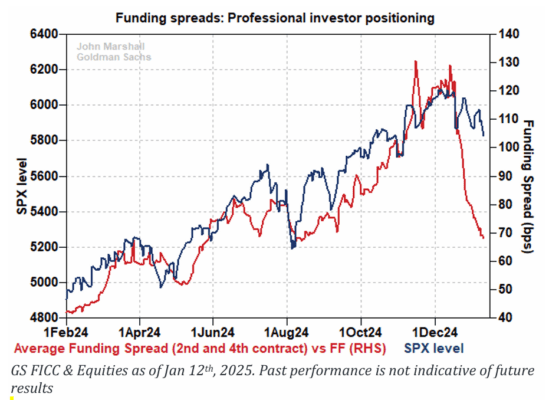

POSICIONAMIENTO

Un dato interesante compartido por Lee Coppersmith:

Los diferenciales de financiación en acciones han sido un tema recurrente de discusión en las últimas semanas. A finales de año, se observó un fuerte aumento en los niveles de financiación de acciones debido al alto posicionamiento, precios elevados de las acciones y restricciones de oferta por parte de los bancos. Sin embargo, ahora se podría argumentar que la caída en los diferenciales de financiación refleja una reducción de posiciones largas por parte de gestores de activos y fondos de cobertura en mercados de futuros, swaps y opciones, más allá de un simple alivio estacional de fin de año.

En nuestra experiencia, movimientos significativos a corto plazo en los niveles de financiación casi siempre indican un cambio en las tendencias de demanda por parte de inversores profesionales. Creemos que fondos de pensiones, gestores de activos, fondos de cobertura y CTAs han sido vendedores netos en las últimas semanas.

Dada la sincronización de esta presión vendedora —que comenzó unos días antes de la reunión del FOMC— es probable que los inversores estén ajustando posiciones en previsión de una política de tipos de interés menos acomodaticia en las próximas reuniones (mención a John Marshall de GS).

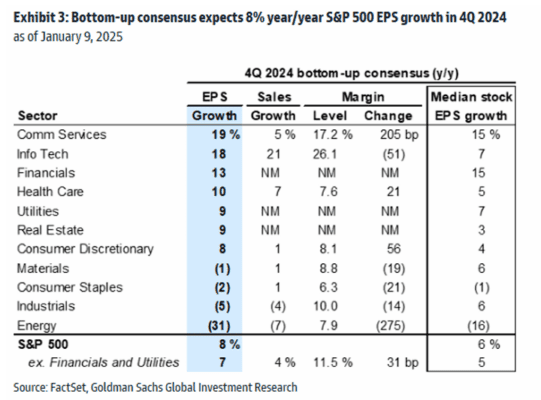

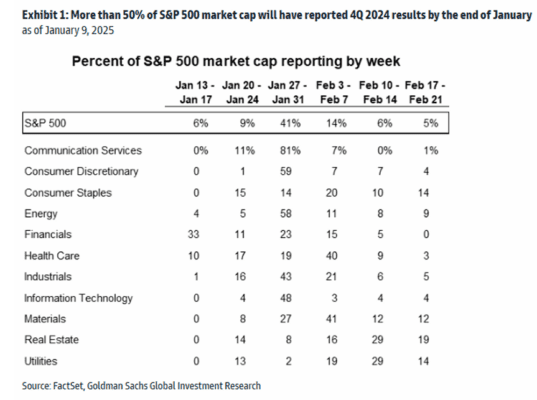

RESULTADOS

Los reportes de ganancias comienzan esta semana con los bancos. Según GIR (Goldman Sachs Investment Research):

Los analistas pronostican un crecimiento del 8% interanual en el EPS (beneficio por acción) agregado del S&P 500 y un crecimiento del 6% para el constituyente medio.

Se espera que las empresas reporten un crecimiento saludable este trimestre. Sin embargo, las expectativas del consenso son altas en comparación con trimestres recientes, por lo que es probable que la magnitud de las sorpresas positivas en el EPS sea más moderada.

Temas clave a seguir esta temporada:

Perspectiva de crecimiento de ventas en un contexto de desaceleración del crecimiento del PIB nominal y fortalecimiento del dólar estadounidense.

Ajustes corporativos ante el cambio de administración presidencial, incluyendo preparativos frente a posibles aranceles.

Sostenibilidad del crecimiento superior en ganancias y retornos de las grandes empresas tecnológicas en comparación con el resto del índice.

Goldman Sachs reevaluará su previsión de ganancias para el S&P 500 después de la temporada de resultados. Actualmente, proyectan un crecimiento del EPS del 11% para 2025 ($268), alineado con el consenso de estrategas top-down. Los riesgos en torno a esta previsión se consideran equilibrados.

Proyección del S&P 500:

Se espera un aumento del 12% para finales de 2025, alcanzando un objetivo de 6500. El crecimiento en las ganancias será el principal impulsor de este rendimiento.

RECORTES DE TIPOS

El viernes, ajustamos nuestra previsión sobre los recortes de tipos de la Fed tras el sólido informe de empleo de diciembre. Ahora esperamos:

Dos recortes en 2025, programados para junio y diciembre.

Un recorte adicional en 2026, previsto para junio.

Esta previsión sustituye la anterior, que incluía tres recortes en 2025 (marzo, junio y septiembre). La tasa terminal se mantiene sin cambios en el rango del 3,5-3,75 %.

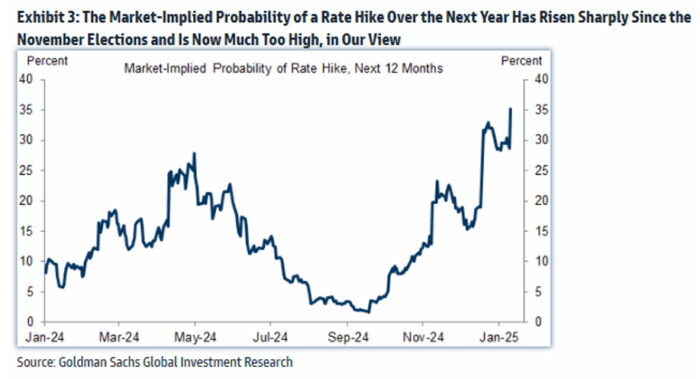

¿Subidas de tipos?

En los últimos meses, la probabilidad implícita de subidas de tipos en el próximo año ha aumentado considerablemente (ver Gráfico 3). Aunque existe una prima de riesgo en estas cifras, lo que significa que la probabilidad implícita del 35 % no debe tomarse literalmente, consideramos que este porcentaje es excesivamente alto.

Dado que el nivel inicial de la tasa de fondos federales ha disminuido desde las elecciones, cualquier subida desde estos niveles sería un desarrollo significativo, y no menos relevante si se compara con la tasa actual de política monetaria.

GS TMT (Tecnología, Medios y Telecomunicaciones)

Según Callahan:

El ánimo de los inversores respecto a las ganancias del sector TMT es simplemente “aceptable”, debido a varios factores que complican los modelos, como:

Impactos del tipo de cambio (FX).

Comparaciones por el año bisiesto.

Guías para 2025.

Factores macroeconómicos y geopolíticos (TikTok, inauguración presidencial, tensiones geopolíticas).

Esto está generando un sentimiento de “esperar y ver (comprar)” entre los inversores, particularmente hacia los nombres de alta calidad y crecimiento en TMT. Es decir, los inversores prefieren añadir posiciones en momentos de debilidad en lugar de perseguir las cifras inmediatamente.

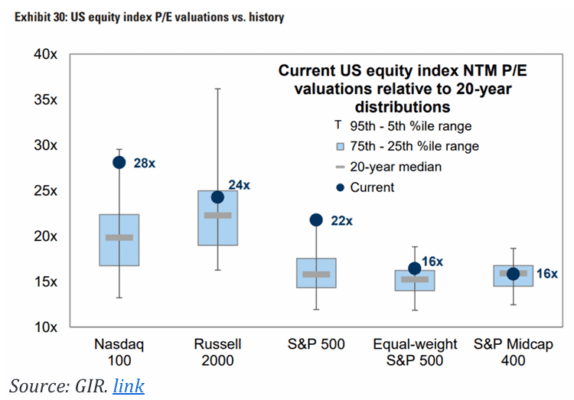

Además, la lista de configuraciones de EPS que son “discutidas” o “complejas” parece ser significativamente más larga que la lista de configuraciones “limpias”. Esto, sin mencionar las valoraciones, ya que el índice NDX (Nasdaq 100) y otros proxies de gran capitalización parecen ser más caros en comparación con sus pares.

Gráfico de Kostin/GIR adjunto que ilustra esta tendencia.

Abre tu cuenta en DeGiro y empieza a invertir en más de 50 mercados de todo el mundo con bajas comisiones.

Abre tu cuenta en DeGiro y empieza a invertir en más de 50 mercados de todo el mundo con bajas comisiones.

Abre tu cuenta en DeGiro y empieza a invertir en más de 50 mercados de todo el mundo con bajas comisiones.

Abre tu cuenta en DeGiro y empieza a invertir en más de 50 mercados de todo el mundo con bajas comisiones.