Los futuros de EE.UU. en mínimos – el rendimiento del bono a 10 años de EE.UU. cae al 4,29% – mientras la debilidad del sector tecnológico pesa sobre el sentimiento del mercado.

- Alibaba lanzó su nuevo competidor de DeepSeek, que supuestamente utiliza solo ~5% de las unidades de datos que emplea el modelo de bajo costo de DeepSeek.

- Marvell Technology (MRVL) cae -15% y MongoDB (MDB) -18% tras sus informes de resultados.

- Los recientes titulares sobre aranceles también impactan el sentimiento del mercado.

El S&P 500 tiene como nivel clave a la baja la media móvil de 200 días en 5728, mientras que la oferta de CTA sigue siendo un factor central en la dinámica del mercado.

Se espera que el BCE recorte las tasas en 25 puntos básicos más tarde esta mañana.

En Asia, las bolsas cerraron al alza impulsadas por el sector tecnológico e IA en Hong Kong, tras la noticia de Alibaba (+8% localmente, Tencent +7%).

En Europa, el panorama es mixto:

- Alemania sigue destacando tras los anuncios de expansión fiscal de ayer.

- Los líderes europeos se reúnen en Bruselas para trabajar en planes de gasto en defensa.

- Las ventas minoristas en la UE y el PMI de construcción del Reino Unido fueron peores de lo esperado.

El S&P 500 parece listo para romper la media móvil de 200 días (5728) esta mañana…

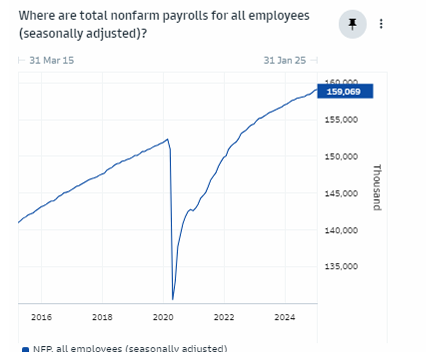

PREVIA DEL NFP…

Goldman Sachs (GS) sigue esperando una cifra por encima del consenso, con una previsión de +170k empleos.

ENFOQUE EN FACTORES – ACTIVIDAD DE MERCADO

Nuestra mesa cerró con +334pbs como compradores netos, frente a un promedio de +30pbs en los últimos 30 días. A pesar de los movimientos, la actividad de trading se sintió moderada.

- Inversores a largo plazo (LOs) fueron compradores netos por $1.7B, impulsados por la demanda en tecnología, consumo discrecional y servicios públicos, con menor oferta en salud e industriales.

- Hedge funds (HFs) terminaron como pequeños compradores netos (+$300M), con demanda en consumo discrecional, pero ventas en tecnología y energía.

CARBÓN… El repunte del carbón está en marcha

Los precios del carbón están preparados para un regreso, ya que la fuerte demanda se encuentra con una oferta estancada. Aunque el mundo eventualmente abandonará el combustible fósil más contaminante, su popularidad a corto plazo parece asegurada. (Fuente: Bloomberg)

CTA… Vendedores en el mercado

Según los datos de ayer, las ventas esperadas en los próximos 7 días son:

- Si el mercado permanece estable: $53.88B en ventas ($36.52B fuera de EE.UU.).

- Si el mercado sube: $37.10B en ventas ($26.42B fuera de EE.UU.).

- Si el mercado baja: $74.64B en ventas ($36.27B fuera de EE.UU.).

ARANCELES… La incertidumbre comercial golpea a los consumidores de EE.UU.

El vaivén de los aranceles está asustando a los consumidores estadounidenses. La incertidumbre en torno a la guerra comercial de Trump está afectando el comportamiento de compra, haciendo que algunos consumidores reduzcan sus gastos. (Fuente: WSJ)

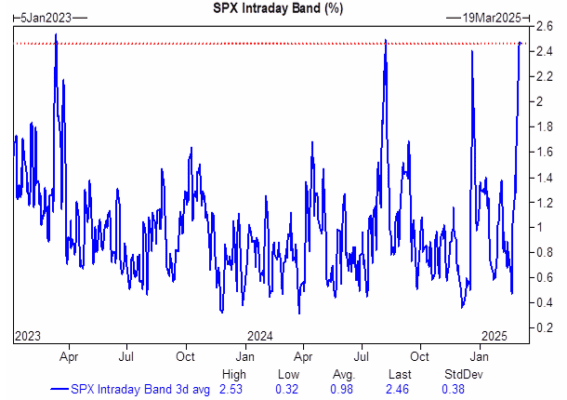

SPX… Volatilidad intradía en máximos

Las bandas de SPX intradía están en su nivel más alto desde la liquidación del carry trade en agosto…

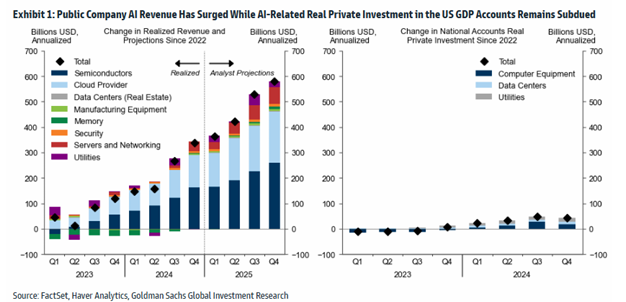

Gasto en IA… Goldman Sachs sobre por qué el gasto en IA no está impulsando el PIB

1. Los ingresos anualizados de las empresas públicas expuestas a la infraestructura de IA aumentaron en más de $340 mil millones entre 2022 y el cuarto trimestre de 2024, y se proyecta que crecerán casi $580 mil millones para finales de 2025. Sin embargo, la inversión real anualizada en categorías relacionadas con IA dentro de las cuentas del PIB de EE.UU. solo ha aumentado en $42 mil millones en el mismo período. Esta marcada divergencia ha generado preguntas entre los inversores sobre por qué el PIB de EE.UU. no está recibiendo un mayor impulso de la IA.

2. Se estima que la expansión de márgenes (+$30 mil millones) y el aumento de ingresos provenientes del extranjero (+$130 mil millones) explican aproximadamente la mitad del auge del gasto en IA informado por las empresas públicas.

3. No obstante, la metodología del BEA (Oficina de Análisis Económico de EE.UU.) podría estar subestimando el impacto de la inversión en IA en el PIB real en alrededor de $100 mil millones. Los envíos del sector manufacturero y las importaciones netas sugieren que el suministro de semiconductores en EE.UU. ha aumentado en más de $35 mil millones desde 2022, pero el BEA clasifica la compra de semiconductores como insumos intermedios en lugar de inversión, lo que excluye estos datos del cálculo del PIB.

4. En conjunto, estos factores explican en gran medida la discrepancia en la inversión en IA, dejando solo $50 mil millones sin justificar.

5. De cara al futuro, se espera que la inversión en IA tenga un impacto moderado en el PIB real de EE.UU. en 2025, ya que el gasto se expandirá a categorías como centros de datos, servidores, hardware de redes y servicios públicos, que sí se contabilizan como inversión real.

6. Sin embargo, la mayor parte de la inversión en semiconductores y computación en la nube seguirá sin ser medida, a menos que haya cambios en la metodología de las cuentas nacionales de EE.UU.