PRIVOS DICE… Se espera que las ventas por cierre de trimestre/mes sigan siendo una presión para el mercado, aunque deberían resolverse en los próximos días. En los márgenes, la comunidad inversora pasó la primera mitad del segundo trimestre moviendo capital fuera de EE. UU. hacia el resto del mundo… ahora todo indica que hay urgencia por devolver ese capital, especialmente tras la ruptura al alza de valores como NVIDIA. La estacionalidad de principios de julio y el upside aún muy barato en el SPX/NDX siguen siendo atractivos.

Hoy están atentos a la subasta de bonos a 7 años, las solicitudes de desempleo, el comportamiento del precio de Micron y los resultados de Nike.

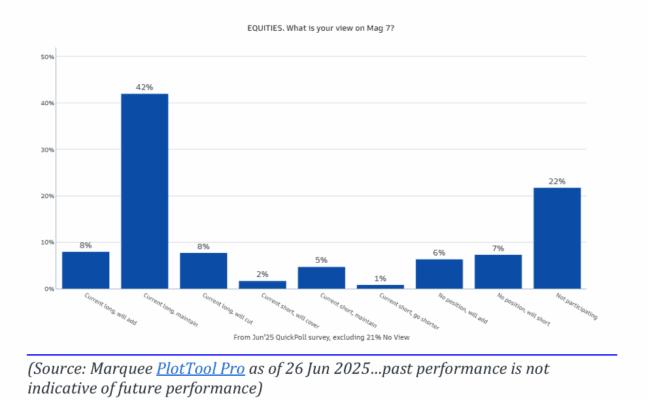

Recordatorio… al comenzar el mes, nuestra encuesta a los “Jefes de Trading” mostró que el 22 % no participaba en las Mag7 y que el 42 % solo mantenía sus posiciones… imagina cuántos han sido (o están siendo) forzados a entrar.

ENFOQUE EN FACTORES – ACTIVIDAD DE MESA:

Nuestra sala cerró con +163 puntos básicos frente a una media de 30 días de -77 pbs.

Los gestores tradicionales (LOs) cerraron como vendedores netos por 1.500 millones de dólares, concentrando la oferta en tecnología, financieras y servicios de comunicación.

Los hedge funds (HFs) fueron vendedores netos leves, con oferta centrada en tecnología y consumo discrecional.

El foco se traslada ahora a las dinámicas de cierre de trimestre y rebalanceo de cara al viernes.

Actualización de Rebalanceo de Pensiones:

Se estima que los fondos de pensiones de EE. UU. venderán 26.000 millones de dólares en renta variable estadounidense para el cierre trimestral, lo que los sitúa en el percentil 89.

DECLARACIONES DE LA FED:

Trump está considerando anunciar pronto al próximo presidente de la Fed como parte de una estrategia para socavar a Powell. Warsh, Hassett y Bessent están entre los candidatos, evaluados por su compromiso con recortes de tipos (según WSJ).

CHINA – Comentarios Alcistas:

-

El primer ministro afirma que China está construyendo una economía de consumo “de tamaño mega” (Bloomberg).

-

China añadió el 20 de junio dos nuevos productos químicos a su lista de control de exportaciones de precursores de fentanilo (Bloomberg).

-

Un gestor de activos chino de 1,1 billones de dólares se convierte en jugador clave del “equipo nacional” (FT).

REBALANCEO DE PENSIONES – Sin Cambios:

La venta estimada de 26.000 millones de dólares en acciones de EE. UU. sigue en pie. Esta cifra está en el percentil 89 de todas las estimaciones de compras/ventas (en valor absoluto) de los últimos tres años, y también desde enero de 2000.

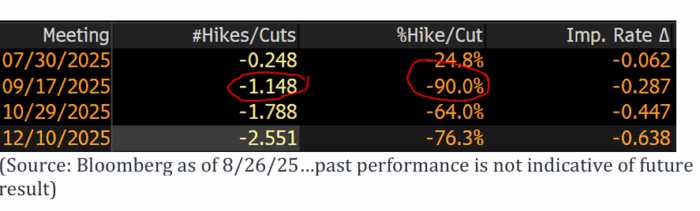

RECORTES DE TIPOS:

Los futuros de la Fed ya descuentan una probabilidad del 90 % de un recorte de 25 pbs en la reunión de septiembre, frente al 60 % de la semana pasada.

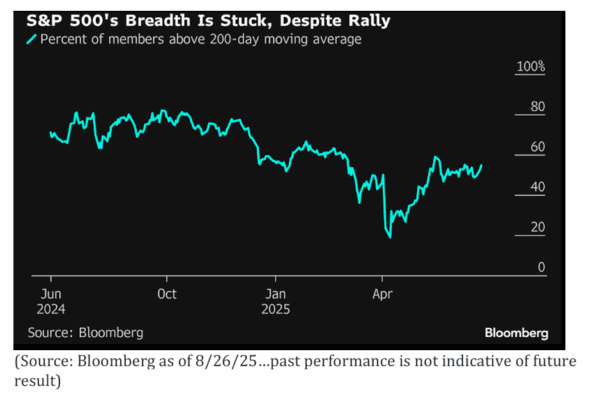

-AMPLITUD DEL MERCADO:

El S&P 500 se acerca a un nuevo máximo gracias a las subidas del sector tecnológico, pero la escasa amplitud del mercado aumenta el riesgo de corrección.

El porcentaje de compañías que cotizan por encima de su media móvil de 200 días no ha cambiado desde mayo, mientras que la versión equiponderada del índice sigue más de un 4 % por debajo de su récord de noviembre. (Bloomberg)

ESTRATEGIA DE GS (Goldman Sachs):

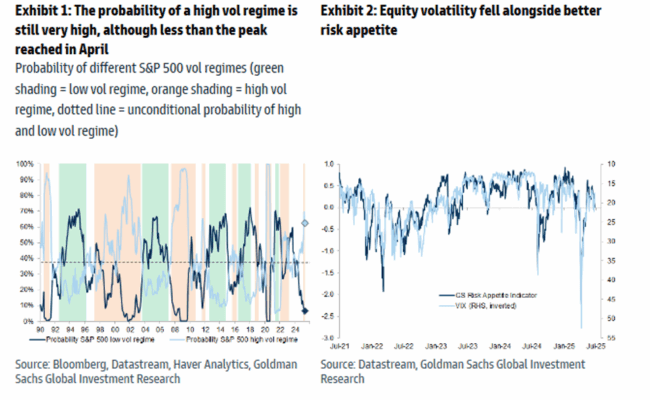

En la última edición del GOAL Risk Keeper de Andrea Ferrario, se destaca la elevada incertidumbre macroeconómica y de política económica, lo que sugiere que la volatilidad en renta variable debería seguir siendo alta en la segunda mitad del año.

Existen múltiples catalizadores potenciales para esa volatilidad, como los plazos arancelarios de julio.

Tras el reajuste de la volatilidad entre activos, debería haber más valor en estrategias de cobertura como posiciones largas en volatilidad directa (outright long vol) y en skew (asimetría de precios de opciones).

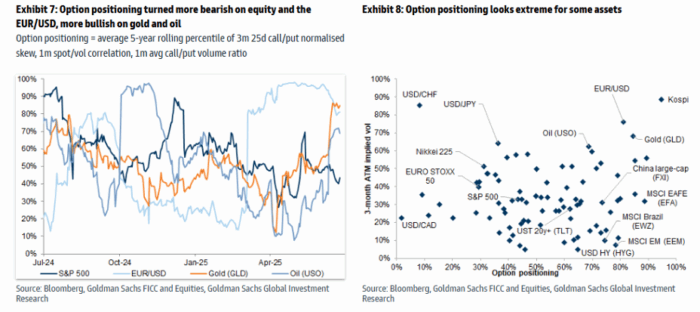

En cuanto al posicionamiento en opciones por parte de los inversores:

-

En renta variable se ha vuelto más bajista.

- El posicionamiento alcista en EUR/USD, que estaba en máximos de varios años, ha empezado a moderarse.

Posicionamiento:

Al observar un conjunto de distintas métricas de posicionamiento de inversores en opciones (asimetría normalizada call/put, correlación spot/volatilidad y ratio de volumen call/put), se evidencian algunos cambios en la percepción de los inversores a través de diferentes activos.

En renta variable, el posicionamiento se ha vuelto más bajista en junio, aunque aún no alcanza los niveles vistos en abril.

Las recientes tensiones geopolíticas han provocado un giro marcadamente alcista en el posicionamiento sobre petróleo y oro, mientras que las posiciones largas en EUR/USD —que estaban en máximos de varios años— han comenzado a moderarse.

El posicionamiento en opciones sigue siendo alcista para el MSCI EAFE y los mercados emergentes, pero es bajista en USD/CHF y USD/CAD.