LOS PRIVADOS NOS TOMAN tendrán más libertad de movimiento después de la apertura en EE. UU. Técnicamente, tras el vencimiento, el panorama es menos favorable para las próximas semanas. Llega una oferta moderada, los CTA (asesores comerciales) son más vendedores que compradores (principalmente en Europa), y con la volatilidad subiendo, la demanda de estrategias de control de volatilidad se pausará. El posicionamiento ha aumentado (ver más abajo). Dicho esto, para hoy, con el VIX en 22 y Trump retrasando decisiones por dos semanas, puede que haya demasiado riesgo político ya incorporado en los precios para el fin de semana.

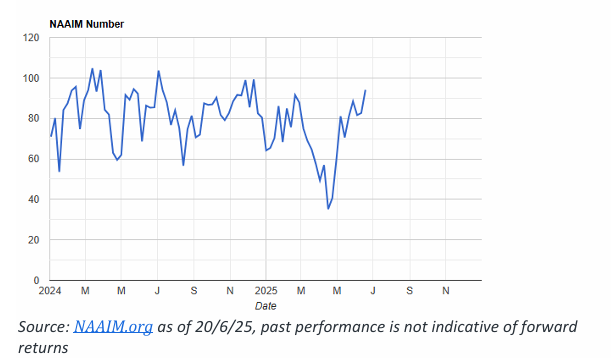

El plan sigue siendo: comprar las caídas en tecnológicas estadounidenses y vender los repuntes en el resto. Tener algo de exposición a la baja en acciones energéticas puede ayudar a cubrirse ante un eventual shock geopolítico que afecte a los rezagados (Russell/Europa). La encuesta de posicionamiento de NAAIM vuelve a estar por encima de los máximos de febrero.

FACTOR – FOCO – ACTIVIDAD DE MESA (Miércoles)

Nuestra mesa cerró ~plana frente a una media de 30 días de 75 puntos básicos.

Los skews fueron benignos y la actividad de los clientes fue limitada.

Los fondos de pensiones y los hedge funds terminaron como ligeros vendedores netos, impulsados por una oferta superpuesta en Salud, Finanzas y Tecnología.

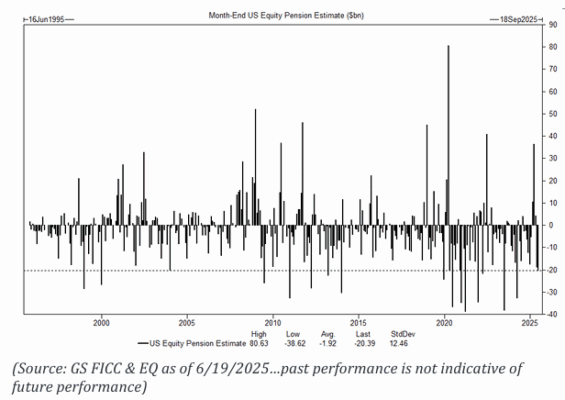

De cara a fin de mes, tenemos modelado que los fondos de pensiones venderán unos -20.000 millones de dólares en acciones estadounidenses, lo que representa el percentil 90 entre todas las estimaciones de compras y ventas en términos absolutos en los últimos tres años, y el percentil 7 en términos netos.

Calendario para el viernes: escaso.

Se publican datos de la Fed de Filadelfia, y resultados de Accenture (ACN), Darden Restaurants (DRI), CarMax (KMX) y Kroger (KR) antes de la apertura.

IRÁN

Un alto funcionario iraní declaró que Irán está dispuesto a discutir limitaciones a su enriquecimiento de uranio;

el enriquecimiento cero será rechazado sin duda, especialmente ahora – Bloomberg.

FOMC

Resumen de la reunión de junio:

“Asumiendo aranceles más altos, con cautela.”

Los participantes del FOMC elevaron sus previsiones de inflación y redujeron sus previsiones de crecimiento del PIB, para reflejar aumentos de aranceles mayores de lo que previamente habían asumido,

pero los cambios fueron moderados y probablemente se hicieron con prudencia.

ACTUALIZACIÓN PRIME BROKERAGE (GS) – Flujos del 18/06 (cortesía de Erin Tolar)

-

Las acciones globales fueron vendidas netamente (-0,4 desviaciones estándar en el último año), impulsado por ventas en corto > compras largas en una proporción de 1,3 a 1.

Todas las regiones principales fueron vendedoras netas, lideradas por Asia emergente y Europa. -

Las acciones estadounidenses fueron ligeramente vendedoras netas (-0,2 desviaciones estándar).

Los productos macro fueron vendidos netamente, impulsados por ventas en corto.

En cambio, en acciones individuales no hubo mucha actividad neta: las ventas en corto se compensaron con compras largas. -

6 de los 11 sectores de EE. UU. fueron vendidos netamente, encabezados por Servicios de Comunicación, Tecnología de la Información y Materiales,

mientras que Consumo Discrecional, Industriales y Utilities fueron los más comprados netamente. -

Actualización del ratio de apalancamiento:

Apalancamiento bruto total del libro +0,7 puntos hasta 293,5% (máximo en 5 años).

Apalancamiento neto total del libro -0,5 puntos hasta 77,8% (percentil 69 en 1 año, percentil 64 en 5 años).

OBSERVACIONES DE FIN DE MES

Lista completa de comprobaciones del equipo:

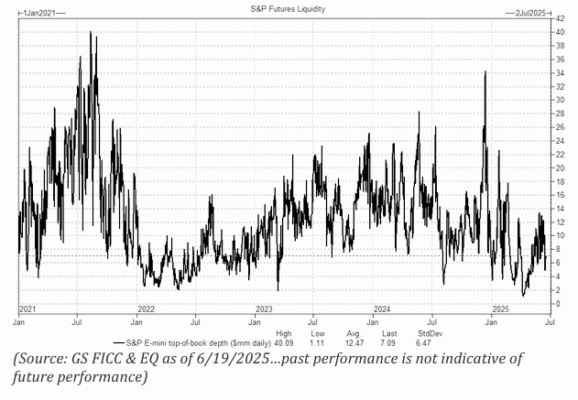

FLUJOS – Liquidez:

La profundidad en el top-of-book del S&P E-mini es de 7,1 millones de dólares,

ligeramente por debajo del promedio del año hasta la fecha (YTD) de 7,9 millones (percentil 28 del último año).

La capacidad para transferir riesgo rápidamente es moderada,

pero no está afectando negativamente al trading.

Estimaciones de cierre de trimestre:

Tenemos modelado que los fondos de pensiones venderán alrededor de -20.000 millones de dólares en acciones estadounidenses,

lo que representa el percentil 90 entre todas las estimaciones de compras y ventas en términos absolutos en los últimos tres años,

y el percentil 7 en términos netos.

Nuestro modelo da más peso a las dinámicas trimestrales (en lugar de solo mensuales),

y podría estar sobreestimando algunos de los flujos proyectados.

Además, esperamos aproximadamente 10.000 millones de dólares en compras de delta al cierre del trimestre,

siempre que el S&P 500 se mantenga por encima de los 5905 puntos en el último día del mes,

lo cual actuaría como contrapeso a gran parte de las ventas de pensiones.

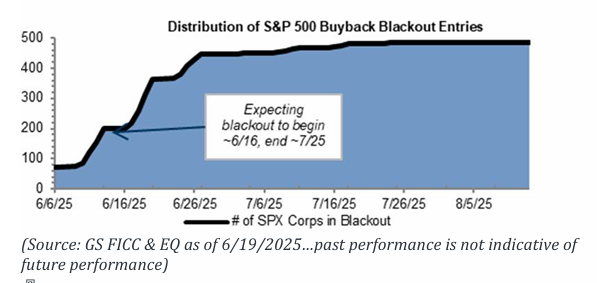

Recompras:

Desde nuestra mesa corporativa estimamos que el blackout (período en que las empresas no pueden recomprar acciones) comenzó el lunes,

con aproximadamente el 40 % de las compañías ya en blackout.

Este período se espera que finalice alrededor del 25 de julio.

Normalmente, estimamos que el blackout empieza entre 4 y 6 semanas antes de los resultados trimestrales,

y termina aproximadamente 1 o 2 días después de la publicación de los resultados.

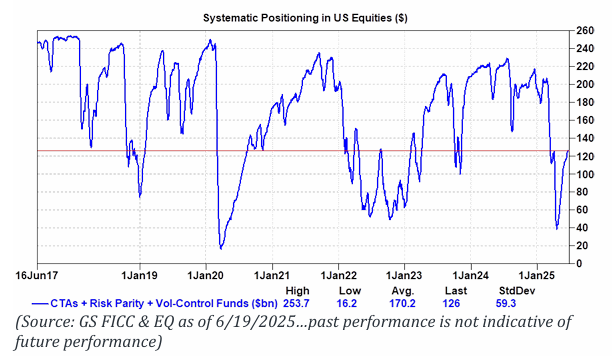

Sistemáticos:

Actualmente están largos por 126.000 millones de dólares en acciones estadounidenses,

pero los CTAs han pasado a ser ligeros vendedores para la próxima semana,

ya que proyectamos ventas por -310 millones de dólares en un escenario de mercado plano.

En un escenario alcista, aún hay demanda de compra, con

790 millones de dólares proyectados en una semana y 7.590 millones en un mes,

liderado por demanda en el Russell (3.460 millones) y el S&P 500 (3.410 millones).

El posicionamiento general se ha mantenido en gran medida sin cambios,

pero esperamos que los fondos vuelvan a apalancarse cuando (o si) la volatilidad realizada a 3 meses del S&P 500 disminuye.

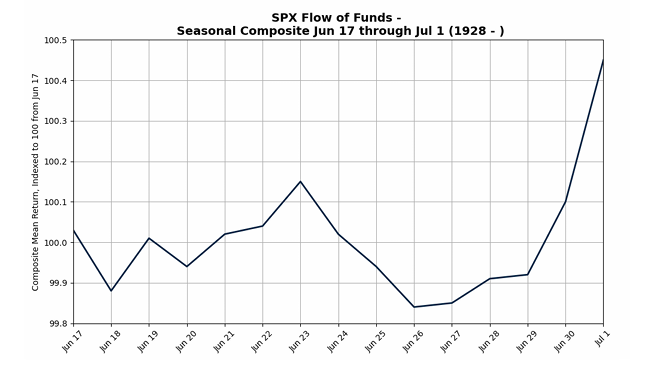

Estacionalidad:

La segunda mitad de junio ha sido históricamente positiva para el S&P 500,

con una rentabilidad media del 0,45 % entre el 17 de junio y el 1 de julio

(según datos desde 1928 hasta la actualidad).

La próxima semana muestra un ligero sesgo negativo,

pero históricamente hemos visto un rally en los días previos al mes de julio.

CHINA… Estrategia China: El regreso de las empresas privadas chinas (POEs)

Hemos expuesto nuestra visión sobre la mejora en la tesis de inversión a medio plazo para las empresas privadas chinas (POEs),

donde esperamos un aumento en la concentración de capitalización de mercado dentro del sector cotizado de POEs.

Destacamos diez líderes actuales – los “10 Prominentes de China”,

que tienen capacidad para seguir aumentando su dominio en el mercado bursátil,

de forma similar a las acciones “Mag 7” en EE. UU.