Historias de los Mercados:

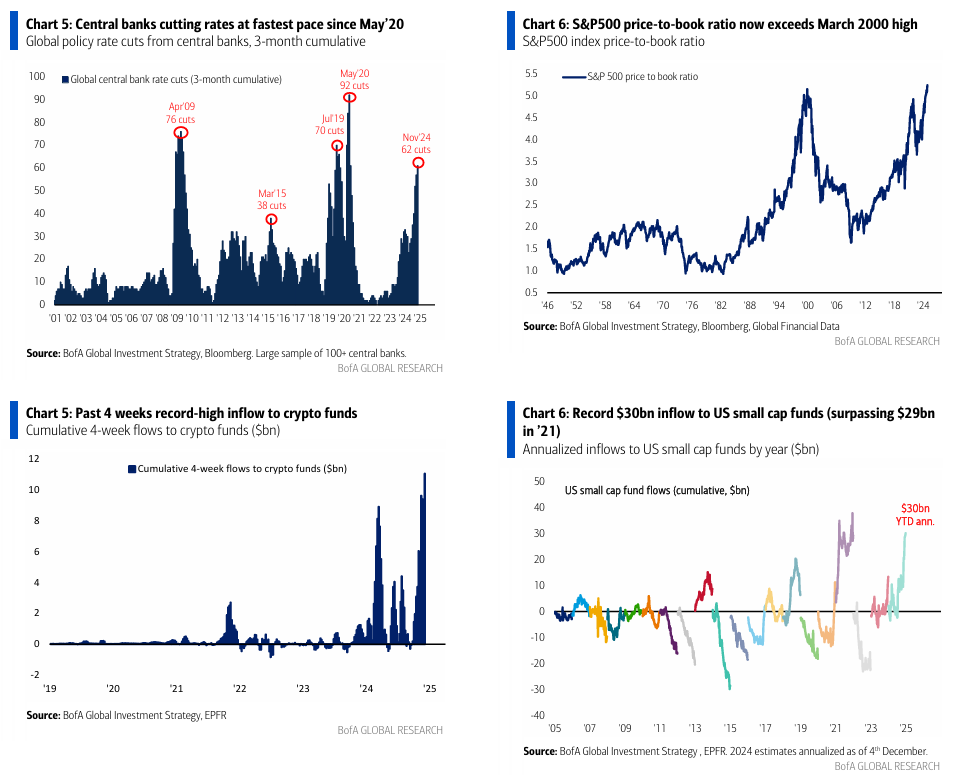

- 62 recortes de tasas de interés por bancos centrales en los últimos 3 meses (el mayor número desde mayo de 2020 – ver Gráfico 5).

- 146 recortes de tasas en 2024, y BofA pronostica 124 más en 2025.

- Los déficits presupuestarios en los países de la OCDE representan el 5% del PIB, con solo 5 de 42 países reportando un superávit fiscal.

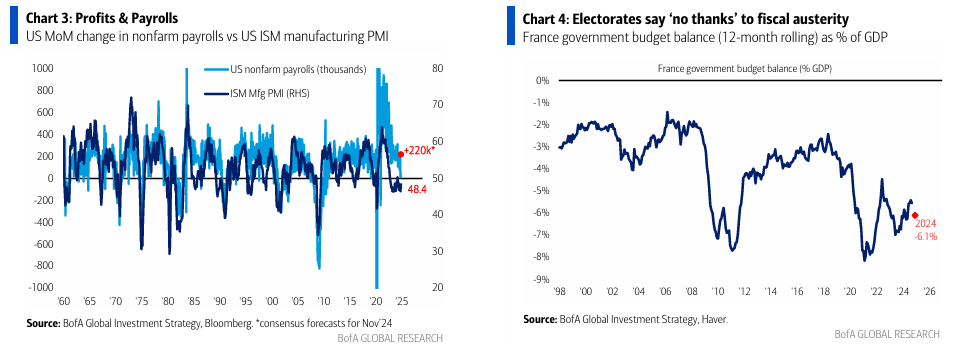

- En países como EE. UU., Francia (ver Gráfico 4), Alemania, Reino Unido y Corea del Sur, los votantes rechazan la austeridad fiscal.

- El mundo en 2024 está atrapado en un ciclo de políticas inflacionarias de “sin dolor, sin dolor”… lo que impulsa mercados alcistas en cripto, oro y acciones.

El Precio Justo:

- El indicador de BofA Bull & Bear no muestra exuberancia global, pero hay señales de burbuja en cripto (Bitcoin supera los $2 billones en valor de mercado, convirtiéndose en la 11.ª economía más grande del mundo) y en el S&P 500 (la relación precio-valor contable de 5.3x ahora supera el máximo de marzo de 2000 – ver Gráfico 6).

- Hay alto riesgo de sobrevaloración en el primer trimestre de 2025:

- El dólar podría romper la paridad frente al euro.

- El S&P 500 podría dirigirse hacia los 6666 puntos.

- Se espera que la Fed relaje políticas el 18 de diciembre, a menos que los datos de empleo de noviembre en EE. UU. superen 275 mil puestos o el crecimiento de los salarios por hora (AHE) sea mayor al 0.3% (ver Gráfico 3).

La Gran Perspectiva:

- “Largos en monopolios” (por ejemplo, las Magnificent 7, que representan el 47% de las ganancias del S&P 500 en 2024) y “cortos en apalancamiento” (como los bonos del Tesoro de EE. UU.) siguen siendo las apuestas clave de Wall Street.

- Sin embargo, no todos los monopolios están ganando:

- Ejemplo: OPEC, y ahora De Beers (con un 30% de cuota del mercado global de diamantes), se ha visto obligado a realizar un raro recorte de precios del 10-15% debido a la caída de la demanda china y el aumento de la oferta de diamantes creados en laboratorio, lo que ha llevado a una caída del 40% en los precios mayoristas de diamantes en los últimos dos años (ver Gráfico 2).

- Ejemplo: OPEC, y ahora De Beers (con un 30% de cuota del mercado global de diamantes), se ha visto obligado a realizar un raro recorte de precios del 10-15% debido a la caída de la demanda china y el aumento de la oferta de diamantes creados en laboratorio, lo que ha llevado a una caída del 40% en los precios mayoristas de diamantes en los últimos dos años (ver Gráfico 2).

Flujos de Inversión Destacados:

- Efectivo: Se registró la mayor entrada semanal desde marzo de 2023, con $136.4 mil millones.

- Criptomonedas: En las últimas cuatro semanas, las inversiones en productos de criptomonedas alcanzaron un récord de $11.0 mil millones.

- Bonos de Alto Rendimiento (High Yield): Los flujos acumulados en 2024 suman $53 mil millones anualizados, encaminándose a igualar el récord de 2012.

- Acciones de EE. UU.: Novena semana consecutiva de entradas, totalizando $8.2 mil millones.

- Pequeñas Capitalizaciones de EE. UU.: Ingresos de $4.6 mil millones elevan las entradas de 2024 a un récord de $30.2 mil millones anualizados.

- Tecnología: Mayor salida en seis semanas, con $1.4 mil millones.

- Financieras: Sexta semana consecutiva de entradas, sumando $0.9 mil millones, la racha más larga desde febrero de 2022.

- Acciones de Mercados Emergentes: Primera entrada en ocho semanas, con $0.6 mil millones.

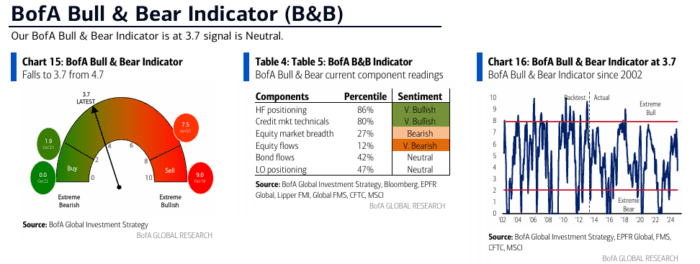

El Indicador Bull & Bear de Bank of America (BofA) ha descendido de 4.7 a 3.7, reflejando una disminución en el sentimiento alcista global. Este descenso se atribuye a:

- Salidas significativas de acciones y deuda en mercados emergentes durante las últimas ocho semanas, representando un 4% de los activos bajo gestión (AUM).

- Debilidad en la amplitud del mercado de valores, con 35 de 45 índices regionales cotizando por debajo de sus medias móviles de 50 y 200 días.

- Técnicos más débiles en el mercado crediticio global.