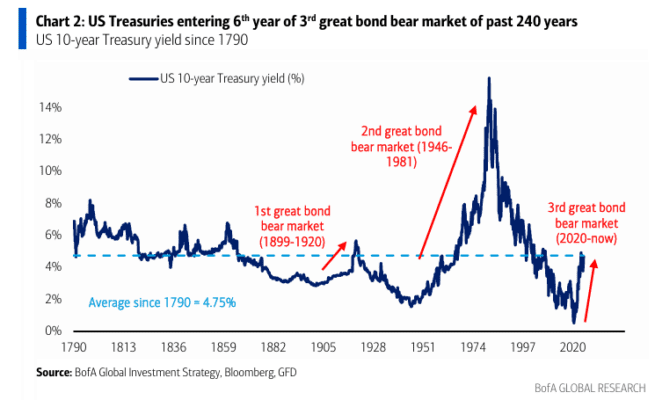

Los bonos del Tesoro están entrando en su sexto año del tercer gran mercado bajista de bonos de los últimos 240 años (Gráfico 2). Estamos presenciando un cambio global hacia el populismo, un aumento en la deuda del gobierno de EE. UU. (que alcanzará los 40 billones de dólares el 6 de febrero de 2026, exactamente 400 días dentro del mandato de Trump 2.0), bancos centrales con políticas inflacionarias, y la necesidad de una recesión y/o un impago para revertir el mercado bajista secular de bonos de la década de 2020.

Análisis del Momento:

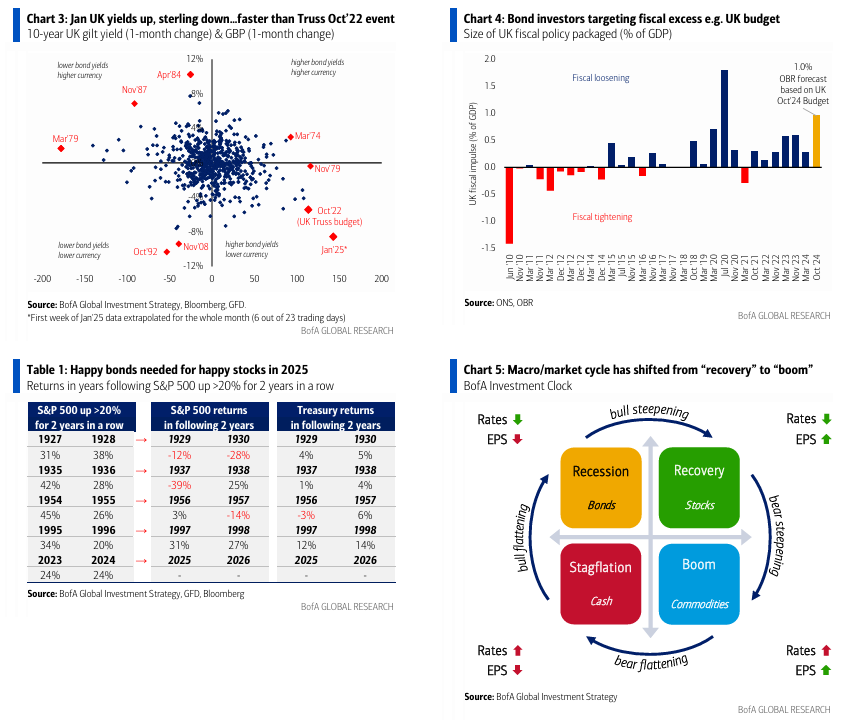

El recorte inflacionario de 50 puntos básicos de la Fed en septiembre está teniendo un efecto contraproducente. Se observa un posicionamiento extremadamente alcista (desde el récord de infraponderación de efectivo en la Encuesta Global de Gestores de Fondos de BofA el 17 de diciembre; solo el petróleo y el dólar estadounidense han superado a los T-bills), junto con condiciones financieras más restrictivas (tasas reales por encima del 2,5%, tasas largas superiores al 5%, y el euro en paridad). Además, hay choques en los bonos de países con “vínculos fiscales débiles” (Francia, Brasil y ahora Reino Unido, donde la velocidad del aumento de los rendimientos de los gilt y la caída de la libra es más rápida que el evento de Truss en octubre de 2022 – Gráfico 2), junto con una venta masiva de acciones de manera encubierta (LatAm, Francia, REITs, materiales, bancos y constructoras han caído entre un 10% y un 20% desde los máximos del cuarto trimestre).

El Precio Justo:

Unos datos de empleo en EE. UU. de diciembre equilibrados (entre 125.000 y 200.000 empleos) serían necesarios para mantener el rendimiento del bono a 30 años por debajo del 5%, estabilizar los activos sensibles a las tasas de interés (como RPAR, PSP, KBE), evitar que el liderazgo del NDX se quiebre como el bitcoin e incentivar a los traders a “comprar la corrección”. Sin embargo, si el informe muestra más de 200.000 empleos, el rendimiento del bono a 10 años superaría el 5%, el euro volvería a la paridad y el S&P 500 podría dirigirse hacia los 5.666 puntos. Por otro lado, el “trade doloroso” para el consenso sería un dato débil (<100.000 empleos), que llevaría a la caída de los bonos, el dólar y las acciones.

Flujos a Tener en Cuenta:

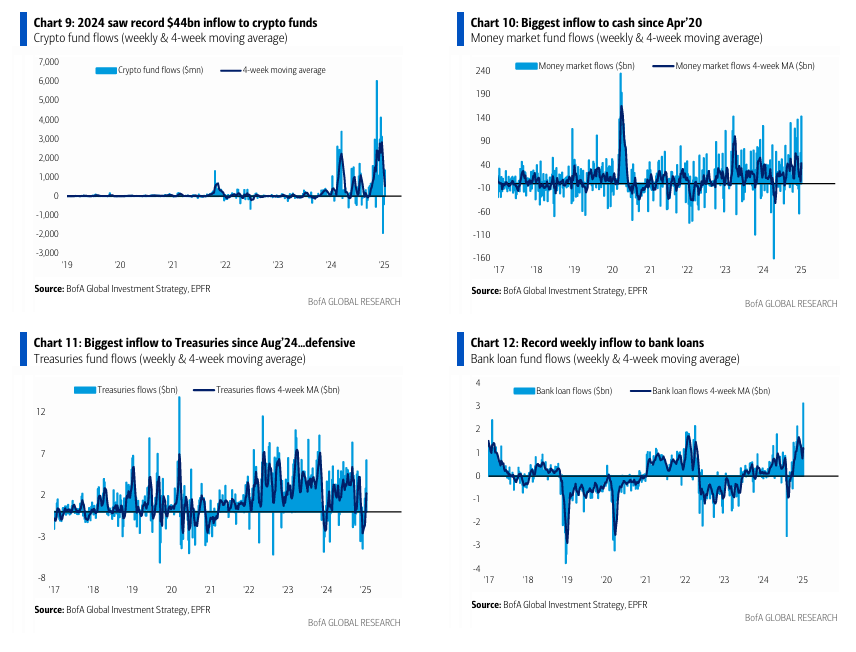

- Bonos del Tesoro: El mayor ingreso desde agosto de 2024 ($6.200 millones), reflejando un sentimiento defensivo (ver correlación con el efectivo).

- Préstamos Bancarios: Ingreso semanal récord ($3.100 millones), indicando que los inversores apuestan por subidas de la Fed en 2025.

- Renta Variable de Mercados Emergentes: Mayor entrada desde octubre de 2024 ($3.500 millones).

- Tecnología: Primer ingreso en 6 semanas ($2.300 millones).

- Sector Salud: Mayor flujo desde julio de 2024 ($400 millones).

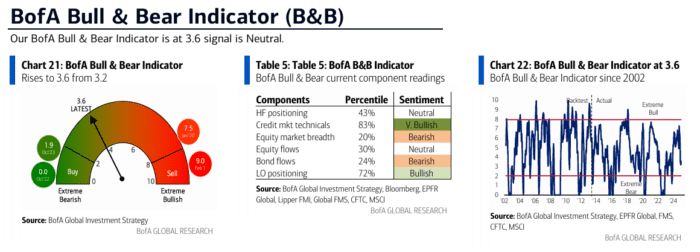

Indicador Bull & Bear de BofA:

Aumenta de 3.2 a 3.6, impulsado por:

- Ingresos a acciones de mercados emergentes.

- Bajos niveles de efectivo en la Encuesta Global de Gestores de Fondos (FMS), situados en un 3,9%.

- Cambio en el posicionamiento de los fondos de cobertura en futuros de petróleo, pasando a ser alcistas.

Guía de Estrategias:

BofA Investment Clock: Fase de “Boom” (Gráfico 5)

- Una vez que los altos rendimientos de los bonos y el dólar fuerte obliguen a la Fed a adoptar una postura más agresiva, y la caída en las acciones haga que Trump suavice los aranceles, se anticipa un cambio “BIG” (probablemente en febrero/marzo):

- Bonos: Comprar bonos con rendimiento del 5%.

- Acciones Internacionales: Apostar por China, Reino Unido y mercados emergentes.

- Oro: Beneficiarse de la caída en las tasas reales.

- Claves para jugar esta estrategia:

- Pánico en políticas monetarias y fiscales en Asia y Europa.

- Recuperación del consumidor en China (señales de un posible repunte del cobre).

- Cambio de Trump de aranceles a impuestos.

- Tensión entre EE.UU. e Irán, seguida de esfuerzos por la paz Rusia-Ucrania.

Incógnitas Conocidas:

Riesgo de los Bonos para las Acciones:

- El S&P 500 ha subido más de un 20% en los últimos dos años, un evento raro en los últimos 150 años (solo ocurrió en 1927/28, 1935/36, 1954/55 y 1995/96).

- Lecciones históricas:

- El S&P 500 en 2025 probablemente tendrá otro movimiento de doble dígito.

- La caída de los rendimientos de los bonos es clave para evitar grandes retrocesos como en 1929/30, 1937/38 y 1956/57. Esto catalizaría más ganancias en las acciones, como ocurrió en 1997/98.

- Riesgos al consenso de excepcionalidad estadounidense:

- Segunda ola de inflación fuerza más subidas de la Fed.

- Cambio de liderazgo en la Fed.

- Rendimiento del Tesoro a 10 años sube al 6%.

- Sobrerreacción del dólar afecta las ganancias corporativas de EE.UU.

- Delincuencia del consumidor, recesión y liquidación de acciones/cripto.

- Mejor estrategia: Oro a $3.333.

- Lecciones históricas:

Riesgo de Concentración en las Acciones:

- El mercado danés ha caído un 20% desde septiembre de 2024, liderado por Novo Nordisk (-40%), que representaba el 60% del mercado.

- “Los 7 Magníficos” contribuyeron al 57% del retorno del S&P 500 en 2024, ahora representan el 38% de las carteras de clientes privados de BofA.

- Hedging:

- Aumentar la exposición a acciones internacionales en Reino Unido, UE y China, que superaron a EE.UU. en 2024.

- Apostar largo por el euro y el yuan chino tras anuncios de aranceles.

- Hedging:

Incógnitas Desconocidas:

- Boom de DOGE + PIB nominal + Gestión creativa de deuda:

- Trump podría recurrir a $35 billones en capital inmobiliario doméstico a través de nuevas GSE para pagar $36 billones de deuda. Esto reduciría el déficit presupuestario de EE.UU. al 3% del PIB y haría caer el rendimiento del Tesoro a 10 años por debajo del 3%.

- Mejor estrategia: Largo en bonos del Tesoro a 30 años.

- Geopolítica en deterioro:

- Excepcionalidad de EE.UU. se convierte en expansionismo:

- Guerra comercial de Trump induce a China a desvincular el dólar de Hong Kong.

- “América Primero” lleva a la UE a pivotar hacia China y Rusia.

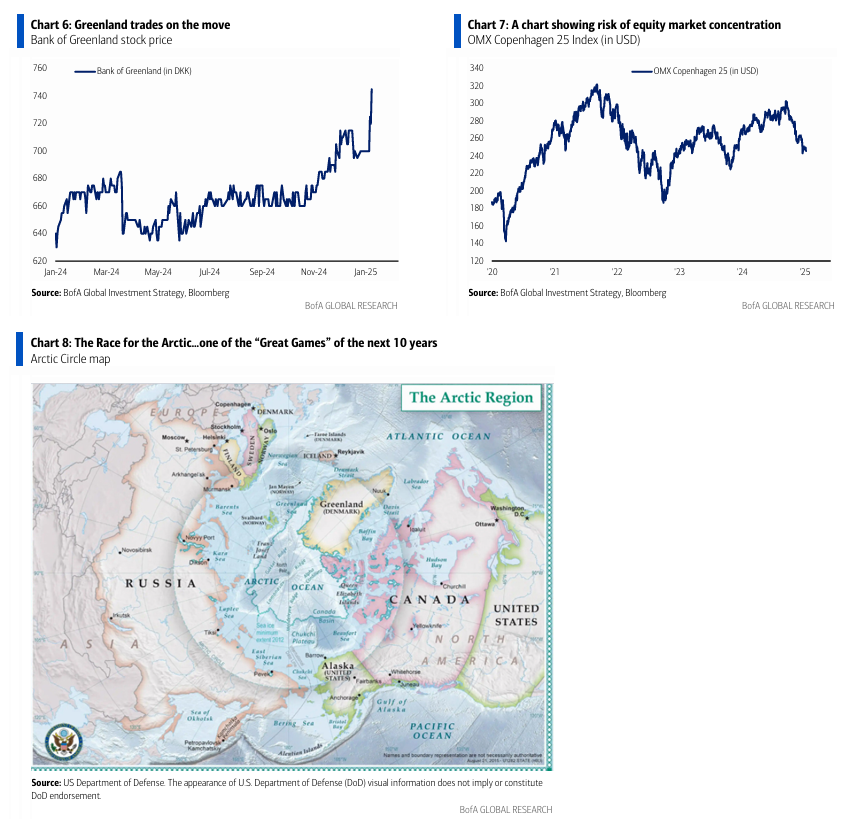

- Tensión Rusia-Ucrania persiste mientras EE.UU. y Rusia compiten por el control del Ártico (ruta marítima del Norte más segura que Suez y recursos de petróleo y gas).

- Comercio en Groenlandia en movimiento (Gráfico 6).

- Mejor estrategia: Largo en el dólar estadounidense.

- Excepcionalidad de EE.UU. se convierte en expansionismo: