Zeitgeist:

“Los bonos corporativos a 20 años ahora rinden un 6.3%… podrías pensar que, con las acciones subiendo un 20% en los últimos 2 años, los fondos de pensiones estarían buscando estacionar parte de esas ganancias en bonos.”

La Gran Imagen:

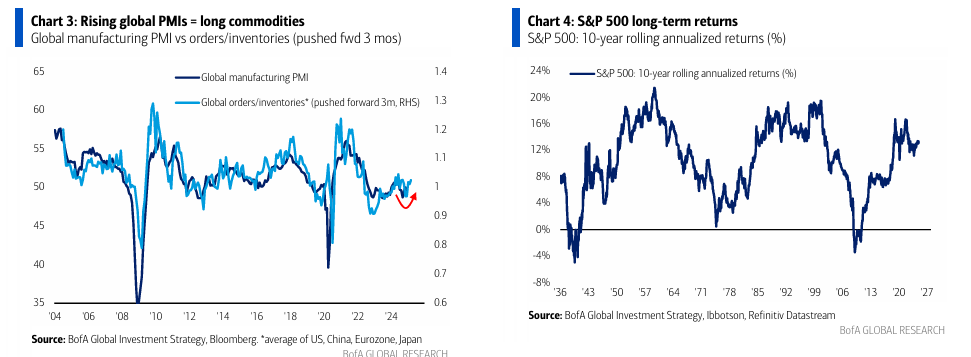

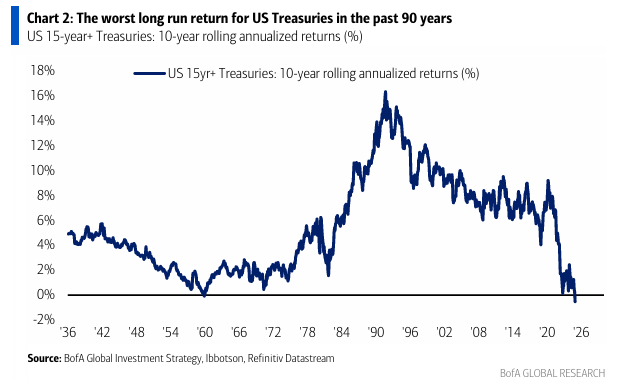

En los últimos 90 años, nunca los rendimientos acumulados a 10 años de los bonos del Tesoro de EE. UU. habían sido negativos. Ahora lo son (-0.5%, Gráfico 2). Este es el punto máximo del comercio de “cualquier cosa menos bonos” de la década de 2020. En comparación, los rendimientos a largo plazo son: acciones de EE. UU., 13.1%; materias primas, 4.5%; bonos grado de inversión, 2.4%; y letras del Tesoro, 1.8% (Gráficos 4-5).

El Precio Correcto:

Desde el recorte de tasas de 50 puntos básicos por parte de la Fed en septiembre, los activos con peor desempeño han sido los bonos (rendimientos de los bonos del Tesoro de EE. UU. subieron >100 puntos básicos) y los sectores sensibles a las tasas (como las acciones de construcción de viviendas, un claro ejemplo de “vende en el primer recorte”). Opinamos que la necesidad de Trump de “un gobierno más pequeño” equivale a un “pico gemelo” en rendimientos de bonos al 5%. Preferimos la duración de los bonos y sectores sensibles a las tasas, como XHB, UTIL, XLF, y XBI.

La Historia del Mercado:

Desde el recorte de tasas de 50 puntos básicos por parte de la Fed en septiembre, el activo con mejor desempeño han sido las materias primas (subieron un 10%). Mantente largo en materias primas ante el aumento de los PMI globales (Gráfico 3), el crecimiento de la oferta monetaria en China y el pico del dólar estadounidense. Sin embargo, cambia a posiciones largas en oro frente al petróleo a medida que las tensiones geopolíticas entre Rusia, Ucrania y Oriente Medio pasan de la guerra a la paz.

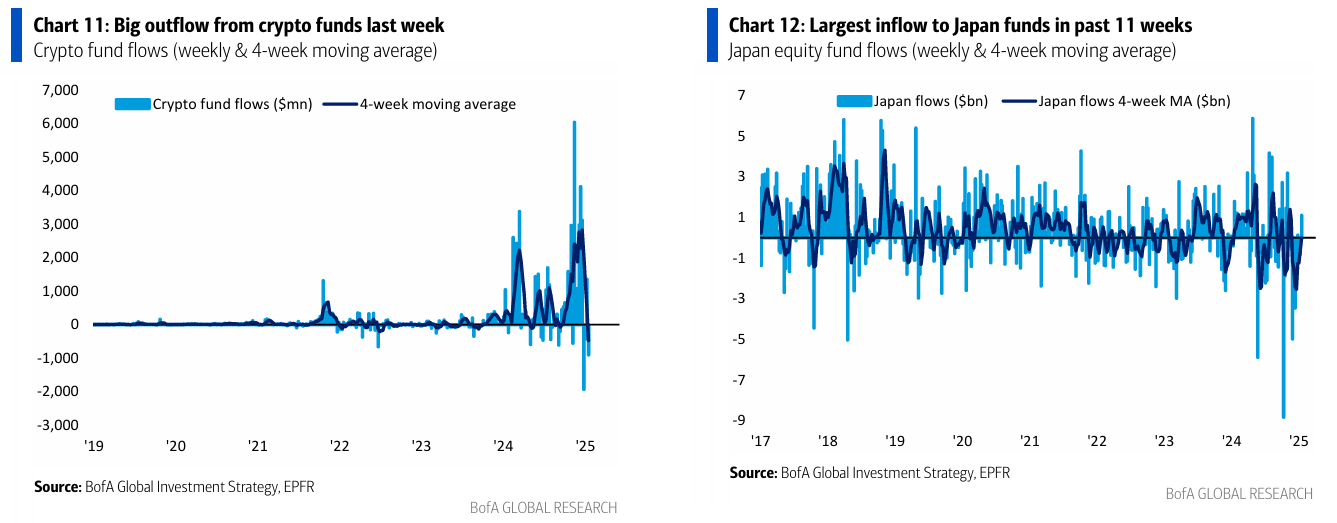

Flujos a Tener en Cuenta:

- Efectivo: mayor salida desde abril de 2024 ($83.5 mil millones).

- Cripto: importante salida de $0.9 mil millones (Gráfico 11).

- Préstamos bancarios: notable entrada de $2.1 mil millones (la racha más larga de entradas desde diciembre de 2021).

- Europa: 16ª semana consecutiva de salidas ($0.7 mil millones).

- Japón: mayor entrada de las últimas 11 semanas ($1.1 mil millones – Gráfico 12).

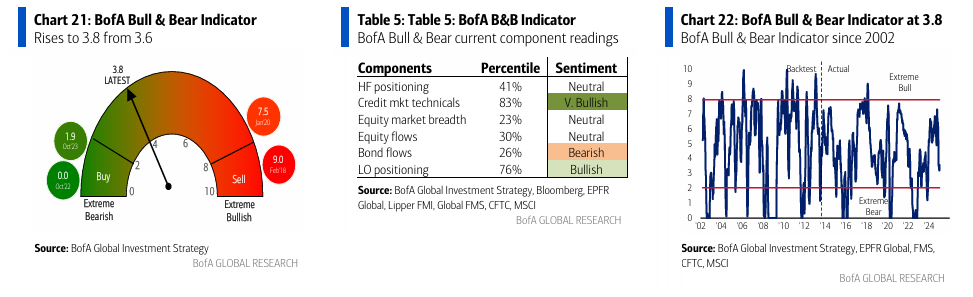

Indicador Bull & Bear de BofA:

Sube a 3.8 desde 3.6 gracias a una mayor amplitud en los índices de renta variable global, sólidos factores técnicos en el mercado de crédito y bajos niveles de efectivo del 3.9% según el Fund Manager Survey (FMS).

Posicionamiento:

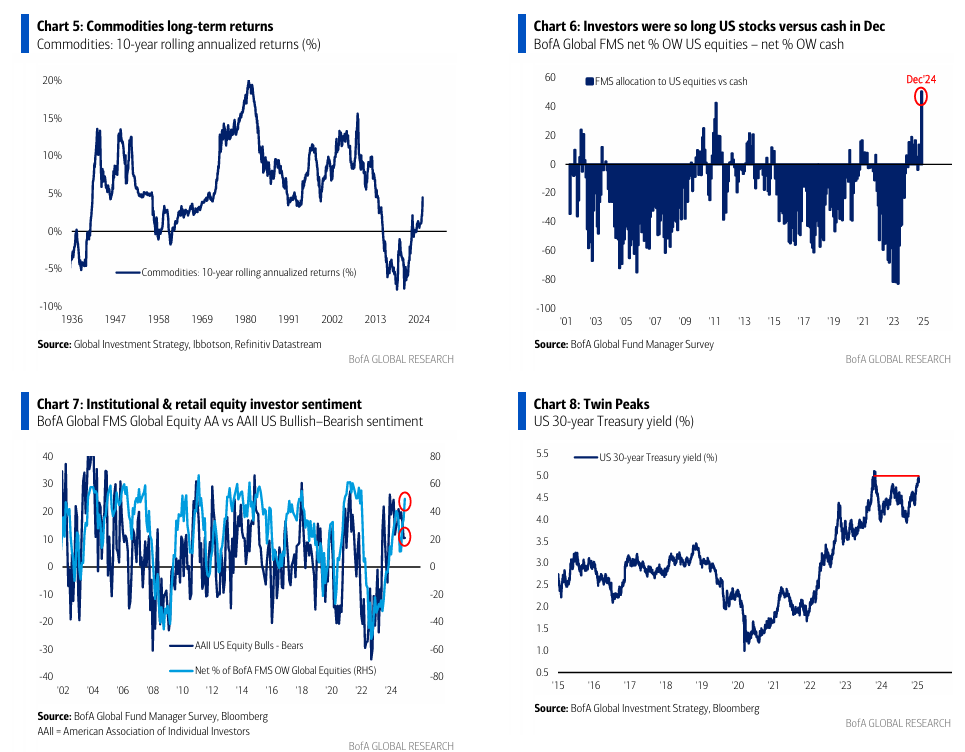

La Encuesta de Gestores de Fondos de diciembre de 2024 (Fund Manager Survey, FMS) reflejó un récord de infraponderación en efectivo y un récord de sobreponderación en acciones estadounidenses (Gráfico 8), coincidiendo (17 de diciembre) con un máximo de corto plazo en los activos de riesgo. Para el FMS de enero (publicado el 21 de enero), se recomienda observar los siguientes indicadores para confirmar si el exceso de optimismo de fin de año ha disminuido y si el sentimiento hacia los activos de riesgo se vuelve más moderado:

- Niveles de efectivo en el FMS: Si suben del 3.9% actual a más del 4.0%, se pondría fin a la señal de venta según la regla de trading del FMS global de BofA.

- Asignación a renta variable en el FMS: Si cae del 49% de sobreponderación (el más optimista desde enero de 2022) a menos del 25%, se corroboraría que el sentimiento institucional hacia las acciones está siguiendo el retroceso en el optimismo minorista de renta variable, medido por el índice AAII (Gráfico 7).

Bonos y Acciones:

- Bonos:

- El rendimiento del Tesoro a 30 años no ha superado el 5% (picos gemelos, Gráfico 8), y el 2.5% en las tasas reales a 10 años tampoco se ha superado.

- Los recortes de tasas de la Fed para 2025 han sido descartados del mercado, y Trump no puede permitirse déficits y deudas más grandes.

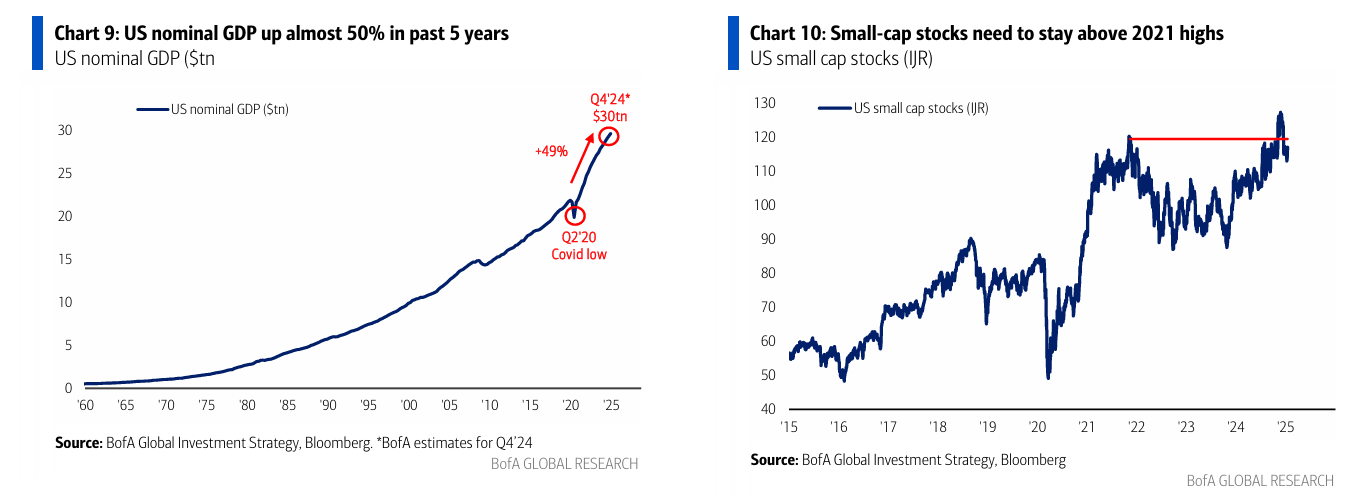

- El gobierno de EE. UU., con $7.3 billones, es la tercera economía más grande del mundo y el mayor impulsor del incremento del 50% en el PIB nominal de EE. UU. en los últimos 5 años (Gráfico 9), pero no crecerá en 2025.

- La Fed está más seria sobre la inflación, y Trump está más serio sobre los déficits, por lo que es probable que los inversores necesiten reducir su infraponderación en bonos.

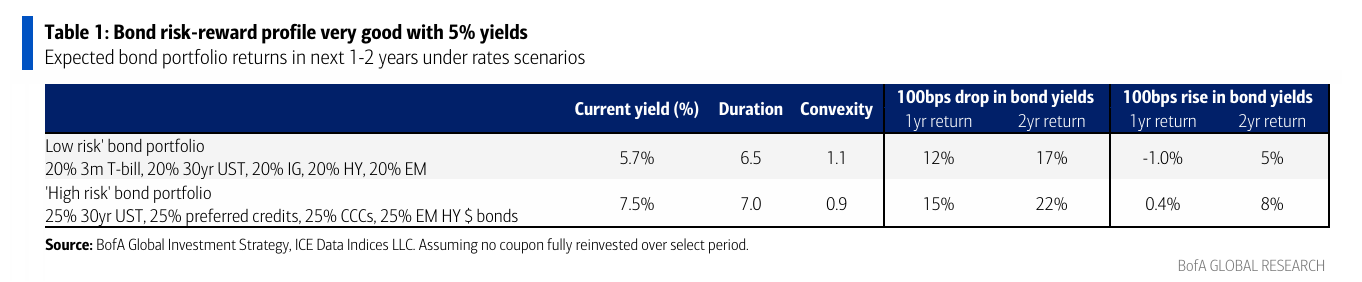

- Retornos Potenciales en Bonos:

- Una cartera de bonos “de bajo riesgo” (20% Letras del Tesoro, 20% Tesoro a 30 años, 20% Grado de Inversión, 20% Alto Rendimiento, 20% Mercados Emergentes) podría generar un retorno del 11-12% si los rendimientos caen hacia el 4%.

- Una cartera “de mayor riesgo” (25% Tesoro a 30 años, 25% Créditos Preferentes, 25% CCC, 25% Alto Rendimiento en Mercados Emergentes) podría alcanzar retornos del 14-15% bajo el mismo escenario (Tabla 1).

- Acciones:

- a. El índice de EE. UU. está protegido a la baja por Trump, pero tiene un potencial alcista limitado debido a la concentración, valoración y posicionamiento.

- b. Si los rendimientos alcanzan su punto máximo y Trump 2.0 no logra que las pequeñas capitalizaciones (IJR) superen los máximos de 2021 (Gráfico 10), los asignadores de activos probablemente reducirán la sobreponderación en acciones.

- c. Se recomienda comprar sectores sensibles a tasas (XHB, XLU, XLF, REIT) en un escenario de rendimientos “Twin Peaks”.

- d. Para 2025, preferimos posiciones largas en mercados internacionales (Europa/China/Mercados Emergentes) debido a la flexibilización de políticas, monedas baratas, valoraciones atractivas y un contexto geopolítico más pacífico (Rusia/Ucrania y Oriente Medio). Las mejores décadas para las acciones europeas fueron los años 50 tras la Segunda Guerra Mundial y el Plan Marshall, y los años 80 con la caída de la Unión Soviética y el Muro de Berlín.