Zeitgeist: “Sabrás que es momento de comprar acciones estadounidenses cuando todos dejen de referirse a ello como una ‘corrección saludable’.”

Zeitgeist: “Powell sigue controlando el extremo corto, pero ahora Musk controla el extremo largo de la curva de rendimientos.”

El Precio es Correcto: Los VWAPs (precio promedio ponderado por volumen) posteriores a las elecciones que deben mantenerse para evitar que los ‘nuevos alcistas’ nerviosos vendan… META $639, PLTR $80, QQQ $519, SPY $597. Nota: el VWAP de Bitcoin desde las elecciones es de $97,600, y su incapacidad para mantenerse por encima de $97k fue la primera señal del estallido de la ‘burbuja bro’ (VWAP de TSLA $371).

Historia del Mercado: El día de las elecciones, el S&P 500 cerró en 5783; decimos que este es el primer precio de ejercicio de la ‘opción put de Trump’. Por debajo de este nivel, comienzan los titulares de ‘Acciones a la baja con Trump’, y los inversores actualmente largos en riesgo esperarían y necesitarían apoyo verbal de los responsables políticos para los mercados.

La Gran Imagen: Decimos que el precio más importante a vigilar es el IJR (ETF de small caps de EE.UU.); si no rompe por encima de sus máximos de 2021 ($120 – Gráfico 2), incluso con un contexto MAGA de aranceles, entrada de IED, recortes de impuestos, desregulación y recortes de la Fed… eso indica que los bonos superarán a las acciones.

Flujos a Tener en Cuenta:

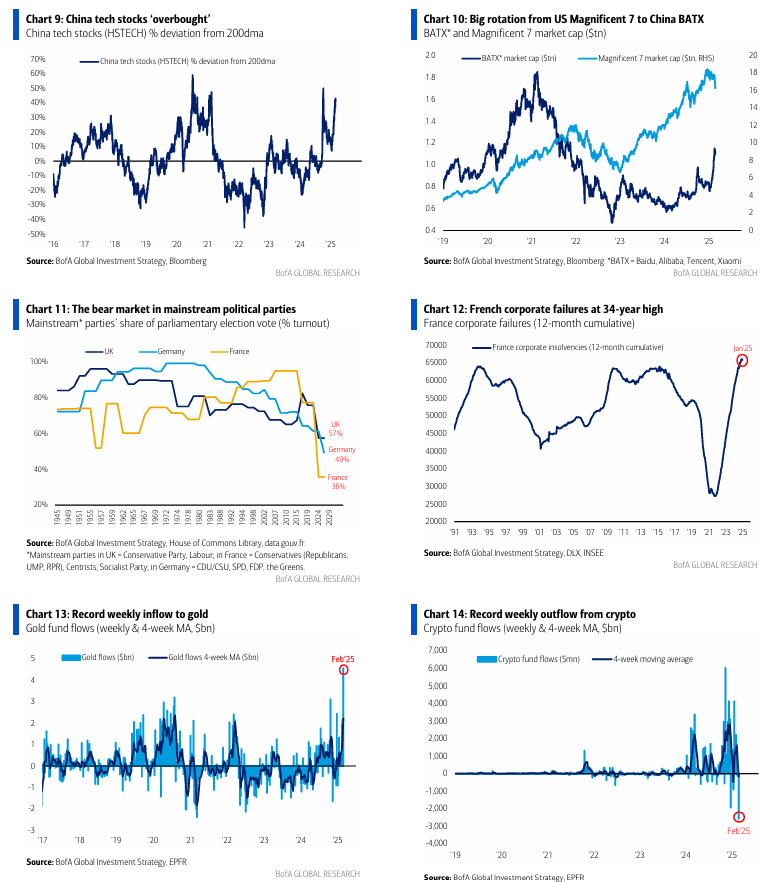

- Cripto: salida récord semanal ($2.6 mil millones – Gráfico 14).

- Oro: entrada récord semanal ($4.7 mil millones – Gráfico 13).

- Bonos con grado de inversión (IG): mayor entrada desde octubre de 2024 ($11.0 mil millones).

- Bonos de alto rendimiento (HY): mayor entrada desde octubre de 2024 ($2.7 mil millones).

- Renta variable EE.UU.: mayor entrada semanal de 2025 ($26.9 mil millones).

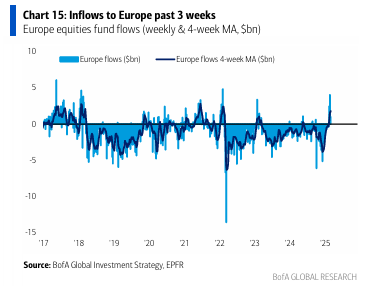

- Europa: entrada semanal, acumulando $8.0 mil millones en las últimas 3 semanas (Gráfico 15).

- Japón: mayor entrada desde octubre de 2024 ($1.7 mil millones).

- Sector financiero: primera salida en 8 semanas ($78 millones).

- Sector salud: mayor entrada desde agosto de 2023 ($1.3 mil millones).

Indicador Bull & Bear de BofA: sube a 5.4 desde 5.3 debido a las entradas en bonos de alto rendimiento (HY) y a la mejora en la amplitud de los índices bursátiles globales.

Comentarios rápidos de clientes en Dubái y Londres…

- Los inversores desconfían del S&P 500, ven a Europa como un “alquiler” y no como una “propiedad”, les preocupa que un consumidor chino más fuerte pueda ampliar el rally en China y están tan atraídos por los bonos largos como nunca en esta década (el nuevo trade de “no apuestes contra Elon”).

- …pero las narrativas y los estados de ánimo cambian mucho más rápido que las posiciones… Los inversores no están cortos en riesgo ni largos en bonos e internacionales…

- a. Los niveles de efectivo del 3.5% en la Encuesta Global de BofA de febrero (el más bajo desde 2010) muestran a los inversores posicionados “risk-on” con poca munición para “comprar la caída”.

- b. Pocos inversores admiten tener duración en sus carteras y todos prefieren crédito antes que bonos gubernamentales.

- c. Las posiciones cortas en acciones de China y Europa han sido reducidas a través de bancos europeos y tecnológicas chinas, pero los asignadores de activos siguen estructuralmente cortos; nadie está largo (nota: por cada $100 de salidas de acciones europeas desde el inicio de la guerra en Ucrania/NATO/Rusia en febrero de 2022, solo $3 han vuelto a Europa en las últimas tres semanas).

Nosotros dijimos:

- Gran mercado bajista en la confianza en los gobiernos = gran mercado alcista en el oro.

- 27 de 33 gobiernos han sido expulsados del poder en elecciones globales desde enero de 2024.

- Los partidos políticos tradicionales tienen su menor participación en votos desde 1918 en el Reino Unido (57%), 1928 en Alemania (49%) y 1945 en Francia (36% – Gráfico 11).

- Como dijo Herbert Hoover: “tenemos oro porque no podemos confiar en los gobiernos”.

Tú dijiste: “lo que sea”.

Nosotros dijimos: compra bonos largos de EE.UU.…

- a. Trump no irá con aranceles agresivos porque sería un suicidio político que permitiría una segunda ola de inflación.

- b. DOGE = $7tn El gobierno de EE.UU. está a punto de contraerse y el gasto gubernamental (que ha crecido un 65% en los últimos cinco años) ha sido un enorme impulsor del crecimiento del PIB nominal (que ha subido un 50% en el mismo periodo).

- c. DOGE = empleo débil (gobierno + educación/cuidados de salud cuasi-gubernamentales).

Actualmente representando el 70% del crecimiento de la nómina en EE.UU. (fue el 85% hace un año – Gráfico 3).

- d. DOGE = aumento de la tasa de ahorro en EE.UU. para los “pobres” a medida que se desvanece la convicción en los “rescates fiscales”, y el efecto riqueza para los “ricos” se está desvaneciendo rápidamente. Según nuestros cálculos con las participaciones en renta variable de clientes privados de BofA, la riqueza de los hogares en acciones en EE.UU. apunta a una ganancia de $0.6 billones en el 1T de 2025, frente a los $3.8 billones en el 3T de 2024 y $1.6 billones en el 4T de 2024 (Gráfico 4).

Tú dijiste:

- Sí, y los bonos largos son una cobertura decente contra el S&P 500, pero necesitamos una recesión para poseer bonos.

- Es probable que las políticas de Trump se reviertan antes de una recesión, y los recortes de impuestos en la segunda mitad del año significan que el déficit se agravará.

Nosotros dijimos:

DeepSeek = el pico de la excepcionalidad de EE.UU. porque:

- a. El retorno de la inversión (RoI) del gasto en IA está disminuyendo, aunque el consenso espera que los hyperscalers de IA representen el 20% ($320 mil millones) del gasto de capital en EE.UU. ($1.6 billones) en 2025, el doble que hace dos años.

- b. La productividad llegará en 2026, pero aún no está ocurriendo (los ingresos por empleado del S&P 500 han crecido solo 1% en términos reales – Gráfico 5), y los recortes de empleo vienen primero.

- c. Las tecnológicas estadounidenses están extremadamente sobrecompradas y sobrevaloradas en comparación con las tecnológicas chinas, lo que impulsa una gran rotación de los $16 billones de capitalización de las “Magnificent 7” en EE.UU. hacia el $1 billón de las BATX chinas (Baidu, Alibaba, Tencent, Xiaomi – Gráfico 10).

Tú dijiste:

- “Estamos en ello”, pero nos preocupa que la tecnología china esté sobrecomprada (Gráfico 9).

- La mayoría sigue convencida de que el rally del mercado chino no se expandirá más allá de la tecnología.

- Nosotros decimos: eso cambiará cuando las ventas minoristas en China aceleren.

Nosotros dijimos:

- Mira el crecimiento salarial en Japón, el más alto desde 1991 (5.3% – Gráfico 7).

- La deflación en Japón está mutando en inflación, y el BoJ necesitará subir tasas varias veces en 2025 porque las tasas reales están en -5%, mientras el mercado solo tiene una subida del BoJ en precio.

- Todo esto no es positivo para el riesgo global (repatriación de capital japonés) ni para el Nikkei, con la gran excepción de los bancos japoneses (Gráfico 8).

Tú dijiste:

- Te escuchamos sobre el yen, lo vigilaremos, pero no vemos ningún estrés en los mercados de crédito globales ni en los spreads de CDX.

- Solo seleccionamos acciones en Japón.

Nosotros dijimos:

- Europa está ganando, pero no por razones europeas…

- Trump, China, el fin de la guerra Rusia-Ucrania, estabilidad en Medio Oriente.

- La transición global hacia manufactura sobre servicios (Gráfico 6) es un viento de cola positivo para el rendimiento de Europa.

- Pánico político en Europa = estímulo fiscal cíclico más profundo.

- Consolidación bancaria, un eurobono, reformas estilo Draghi, y un euro más fuerte con acciones europeas sólidas podrían convertir a Europa de un “alquiler” en una “propiedad.”

Tú dijiste:

- De acuerdo, nos encantan los bancos europeos, pero somos menos optimistas sobre la parte fiscal porque, bueno, ya sabes… es Europa.

Tú dijiste:

- Queremos entender la reacción política de Trump si el doble pico en los rendimientos de EE.UU. y en el dólar es seguido por un doble pico en las acciones, ya que el crecimiento de EE.UU. realmente comenzaría a desacelerarse en los próximos meses.

Nosotros dijimos:

Aquí están las posibles reacciones políticas, ordenadas por probabilidad:

- Recortes de la Fed (por eso estamos largos en bonos y oro).

- Acuerdo de Riad para reducir los precios del petróleo (largos en mercados internacionales).

- Congreso acelera recortes de impuestos / aumento del techo de deuda (sería negativo para bonos).

- EE.UU. comienza a insinuar un acuerdo comercial con China (resultado más alcista para el riesgo).

- Trump responde negativamente con un aumento de aranceles (resultado más bajista para el riesgo).

- DOGE se detiene (lo menos probable, ya que el “Freedom Caucus” republicano necesita grandes recortes de gasto para aprobar recortes de impuestos).