Puntuaciones en el Tablero: oro +13.5%, bonos gubernamentales +2.6%, bonos grado de inversión +2.6%, bonos de alto rendimiento +2.4%, efectivo +0.8%, materias primas +0.7%, acciones -1.0%, dólar estadounidense -4.3%, petróleo -7.0%, criptomonedas -30.9% en lo que va del año (YTD).

Zeitgeist: “Resulta que le importa más la base que los colegas y los multimillonarios.”

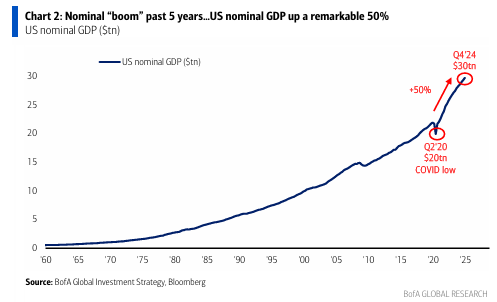

La Gran Imagen: todo gira en torno a la economía… en los últimos 5 años, el PIB nominal de EE.UU. ha aumentado un impresionante 50% (Gráfico 2). El fin del “boom” nominal, impulsado por la base de Trump que quiere un gobierno más pequeño y menor inflación, es la explicación sencilla de por qué hay picos cíclicos en los rendimientos del Tesoro, el dólar, las acciones y las criptomonedas (Gráficos 6-9). Por eso, en 2025 estamos largos en Bonos, Internacional y Oro (también conocido como “BIG”).

Resumen del Mercado: sostenemos que esto es una corrección, no un mercado bajista en acciones estadounidenses. “Los mercados dejan de entrar en pánico cuando los formuladores de políticas empiezan a entrar en pánico”… dado que un mercado bajista en acciones amenaza con una recesión, nuevas caídas en los precios de las acciones provocarán un cambio en la política comercial y monetaria hacia una postura de “sí me quiere”. La historia de las correcciones sugiere que el S&P 500 es una buena compra en 5300, especialmente cuando el efectivo en el BofA FMS supera el 4%, los diferenciales de HY se acercan a 400 puntos básicos y las salidas de capital en renta variable se aceleran.

El Precio es el Indicado: “rendimientos a la baja/acciones a la baja” es una señal ominosa (muy similar a 2000, 2002 y 2008 – Gráfico 3). Observa el índice de brokers XBD… una ruptura por debajo de 750 sería una gran señal bajista. La buena noticia es que las condiciones financieras se están relajando (rendimientos más bajos, dólar estadounidense y petróleo a la baja). Las correcciones terminan cuando los “rezagados” de la venta masiva colapsan (diferenciales de crédito en aumento) y los “líderes” se estabilizan… observa la cesta de la “burbuja bro”, que subió un 55% entre las elecciones y la investidura en EE.UU., pero ha caído un 25% desde entonces (Gráfico 4).

Flujos a Tener en Cuenta:

- Acciones: Salida de $2.8 mil millones = la mayor en lo que va del año… pero la corrección aún no ha revertido la gran entrada de $156 mil millones en fondos de acciones globales en 2024 (si se anualiza, sería el segundo año con mayor entrada de la historia).

- Bonos del Tesoro: Mayor entrada desde agosto de 2024 ($6.4 mil millones – Gráfico 15)… señal de aversión al riesgo.

- Bonos de alto rendimiento (HY): Mayor salida en 12 semanas ($2.3 mil millones)… señal de aversión al riesgo.

- Préstamos bancarios: Primera salida desde octubre de 2024 ($0.9 mil millones)… los inversores vuelven a anticiparse a los recortes de la Fed.

- Renta variable de EE.UU.: Mayor salida del año ($2.5 mil millones)… inicio del desmonte de los $121.3 mil millones en entradas acumuladas en 2024.

- Renta variable europea: Entrada de $5.0 mil millones… mayor flujo de 5 semanas hacia acciones de la UE desde agosto de 2015 (Gráfico 16).

- Bienes raíces: Mayor salida desde mayo de 2022 ($1.2 mil millones)… primera señal de que el riesgo de eventos crediticios está aumentando.

Indicador Bull & Bear de BofA:

Cae a 5.2 desde 5.4 (primera caída de 2025) debido a salidas de bonos de mercados emergentes (EM) y alto rendimiento (HY), mientras que los fondos de cobertura añaden protección ante un menor S&P 500, dólar estadounidense y petróleo.

Correcciones de Acciones para Principiantes:

Desde 1998, ha habido 11 correcciones en el S&P 500 (caídas de precios superiores al 10%), con una caída promedio del 14.3%, lo que equivaldría a un nivel de 5268 en el S&P 500 hoy.

Señales clave de que la corrección de acciones ha terminado (ver Tabla 2 para historial de correcciones y mercados bajistas):

-

Los niveles de efectivo en el BofA FMS suben por encima del 5% (activa señal de compra) o aumentan 60 puntos básicos en 1-2 meses. Si el informe global de marzo de BofA FMS (publicado el martes 18 de marzo) muestra que los niveles de efectivo aumentan del 3.5% al 4.1% o más, se eliminaría la señal de venta y sugeriría que la mayor parte de la corrección ha terminado.

- Desde que la regla de efectivo de BofA activó la señal de venta el 17 de diciembre:

- Mag7: -20%

- Nasdaq: -14%

- S&P 500: -9%

- ACWI: -5%

- EFA: +6%

- Desde que la regla de efectivo de BofA activó la señal de venta el 17 de diciembre:

-

Las expectativas de crecimiento global del BofA FMS (-2% en febrero) y la asignación global a renta variable (+35% en febrero) caen más de 20 puntos porcentuales en un mes.

-

El indicador Bull & Bear de BofA cae a 2 (activando una señal de compra) desde el nivel actual de 5.2.

-

Los rescates de fondos de renta variable global se acercan al 1% del AUM (lo que equivaldría a $200 mil millones en salidas en 2025, frente a $156 mil millones en entradas hasta ahora).

-

El índice de amplitud de renta variable global de BofA cae a -60% (es decir, el 60% neto de los mercados de MSCI ACWI operando por debajo de sus medias móviles de 200 y 50 días); actualmente está en +27%.

-

Los diferenciales de bonos corporativos HY en EE.UU. se amplían en 150 puntos básicos hasta 400 pb, desde los 340 pb actuales.

Apuesta por “BIG” en 2025

La visión general es que el fin del auge excepcional del PIB nominal de EE.UU. ha llegado, por lo que en 2025 seguimos largos en “BIG” (largos en bonos, largos en mercados internacionales sobre acciones de EE.UU., largos en oro)

Largos en Bonos

Largos en bonos del Tesoro a 30 años de EE.UU., aplanamiento alcista de la curva de rendimientos impulsado por un PIB más débil (función de G + I + C) debido a que

- “G” (gasto del gobierno) a la baja Fin de la burbuja de gasto del gobierno de EE.UU. (+65% en los últimos 5 años hasta 7 billones de dólares, +12% en los últimos 12 meses – Gráfico 11), inicio de la recesión del gobierno de EE.UU.

- “I” (inversión) a la baja La “incertidumbre” política (Gráfico 5) hace que el número de pequeñas empresas con intención de aumentar el gasto de capital sea el más bajo desde abril de 2020

- “C” (consumo) a la baja El gobierno y sectores cuasi gubernamentales (educación/salud) representan actualmente el 70% del crecimiento del empleo en EE.UU. (fue 85% hace un año)

- DOGE = menor empleo y menor consumo

- DOGE también impulsa una mayor tasa de ahorro en la población con menos ingresos a medida que se desvanece la convicción en los rescates fiscales, mientras que el efecto riqueza en los más ricos desaparece rápidamente

- La inflación en EE.UU. actualmente permanece por encima del 3%, lo que significa que la Fed no puede recortar preventivamente en el primer semestre, por lo que la caída de los rendimientos de los bonos en el primer semestre actuará como estabilizador automático del crecimiento

- La curva de rendimientos se aplana hasta que haya un gran aumento en el techo de deuda de EE.UU. o la Fed ceda y haga recortes agresivos

Largos en Internacional

Las acciones globales están “baratas y con catalizadores”

-

Acciones del Reino Unido cotizando a 12x

-

China a 13x

-

Europa y mercados emergentes a 15x

-

Acciones de EE.UU. con un P/E proyectado de 21x

-

La transición de un entorno de guerra a un entorno geopolítico más pacífico es negativa para EE.UU. (país con una fuerte industria tecnológica, de defensa y que es independiente energéticamente), pero positiva para Asia y Europa (dependientes del petróleo y con economías mercantilistas)

Bullish en China

- DeepSeek significa que China no está perdiendo la carrera de IA

- La capitalización de mercado de BATX (Baidu, Alibaba, Tencent, Xiaomi) de 1 billón de dólares aún tiene margen para acercarse a los 16 billones de dólares de los “Magnificent 7” de EE.UU. (ahora “Lagnificent 7”)

- China sigue siendo la apuesta en renta variable más infravalorada a nivel mundial, pero el consumo chino se está recuperando y un posible acuerdo comercial sorpresa entre EE.UU. y China sería la “carta maestra” de Trump para frenar la recesión y los temores de un mercado bajista

Bullish en Europa

- Los diferenciales de crédito en Europa ahora son más ajustados que en EE.UU. por primera vez desde 2021 (Gráfico 10)

- El riesgo en los bonos corporativos europeos es menor que en EE.UU. gracias a la expectativa de un crecimiento nominal más fuerte impulsado por estímulos fiscales, lo opuesto a EE.UU.

- Se espera una rotación de bonos gubernamentales europeos hacia acciones (cortos en gilts del Reino Unido, bunds alemanes y OATs franceses)

- El rearme militar europeo será financiado mediante emisión de bonos o a través de recortes políticamente difíciles en salud, educación y pensiones (Tabla 1)

Largos en Oro

Basado en la debilidad del dólar estadounidense, el oro es la mejor cobertura frente a una guerra comercial y/o el colapso de los tipos reales

- El “pico del excepcionalismo estadounidense” = pico del dólar

- El oro es la mejor cobertura frente al colapso de los tipos reales (Gráfico 13), impulsado por una segunda ola de inflación o por la necesidad de la Fed de realizar recortes masivos de tasas

- El oro es la mejor cobertura frente a una guerra comercial a gran escala según el 52% de los inversores encuestados en la encuesta global de BofA en febrero (frente al 15% que prefirió el dólar estadounidense y el 9% que eligió los bonos del Tesoro de EE.UU. a 30 años)

- Un cambio en la política comercial de EE.UU. significaría un cambio en la dirección del oro