Puntuaciones a cierre (Scores on the Doors):

Oro +15,9%, materias primas +3,2%, bonos grado de inversión +2,5%, bonos high yield +2,3%, bonos gubernamentales +2,1%, efectivo +1,0%, acciones +0,6%, petróleo -2,5%, dólar estadounidense -3,8%, cripto -25,7% en lo que va del año.

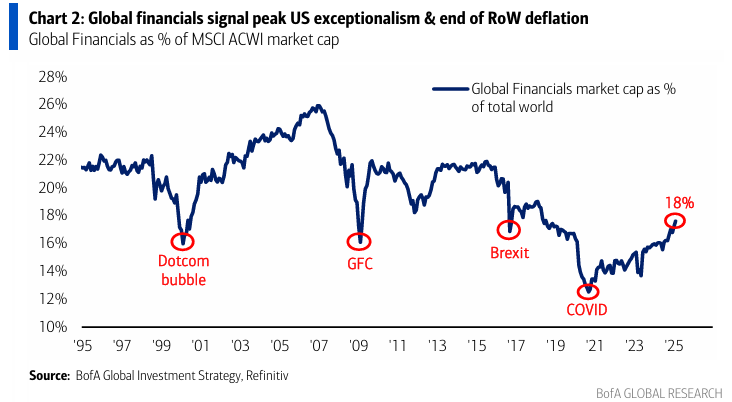

La gran imagen (The Biggest Picture):

Fin del gran gobierno en EE. UU., de los “Magnificent 7” a los “Lagnificent 7”, inicio del estímulo fiscal en la UE, fin de la deflación en Japón, regreso del consumidor chino = 5 grandes puntos de inflexión.

Todos son catalizadores de un dólar estadounidense débil, todos apoyan los “GRANDES” bonos, la inversión internacional y el oro.

El fuerte avance de los financieros globales (Gráfico 2) indica cosas grandes y positivas a nivel global que compensan el pico del excepcionalismo estadounidense en los próximos trimestres.

Cualquier guerra comercial interrumpe la gran tendencia secular alcista solo temporalmente.

Resumen del momento (Tale of the Tape):

DeepSeek, DOGE y la geopolítica de Trump han sido grandes motores en el primer trimestre.

Pero los aranceles de EE. UU. (que pasarán del 2% al 8% de las importaciones; Gráfico 3) hacen que esperemos que Trump minimice, no exagere, el anuncio del 2 de abril para evitar una segunda ola de inflación en EE. UU.

El 4 de abril será más importante para definir la dirección de abril…

Un aterrizaje suave con entre 100.000 y 200.000 empleos creados = sin recesión = se mantiene el reciente mínimo de 5.500 del S&P 500 (acciones minoristas/constructoras rebotan);

un aterrizaje brusco con menos de 100.000 empleos = nuevos mínimos del S&P en abril, lo que arrastra acciones globales, bancos y crédito (e impulsa un gran giro de Trump hacia recortes fiscales).

El precio lo dice todo (The Price is Right):

Los bancos estadounidenses son la clave.

Los diferenciales del índice HY CDX se amplían a 400 puntos básicos, el capital privado ha caído un 22% en los últimos 2 meses, no es buena señal (Gráfico 4 – el capital privado se une al inmobiliario comercial, small caps y vivienda, todos pidiendo recortes rápidos y profundos de la Fed).

Si el índice bancario (BKX) no se mantiene por encima de 120, cuidado: “hay dragones”.

El sentimiento en Wall Street es negativo, pero la ratio put-call aún no indica un pico de “miedo”.

La pregunta más frecuente es: “¿Qué puede frenar a DOGE y la terapia de choque de los aranceles?”

Respuesta: un salto de la inflación en los rendimientos de los bonos, menor aprobación de Trump, pérdida de la Cámara por parte del Partido Republicano, aumento del desempleo en Pensilvania, Wisconsin y Míchigan.

Esto demuestra que los inversores no están posicionados en corto frente al riesgo.

Flujos semanales:

4.000 millones de dólares hacia bonos, 3.200 millones hacia oro, 500 millones hacia criptomonedas, 9.000 millones salieron de renta variable y 13.200 millones salieron de efectivo.

Flujos a destacar:

-

Oro: entrada de 3.200 millones… importante, impulsada por una entrada diaria récord el 21 de marzo (2.200 millones).

-

Bonos grado de inversión: entrada de 2.300 millones… la más pequeña en lo que va del año.

-

TIPS (bonos indexados a la inflación): entrada de 400 millones… la entrada de las últimas 4 semanas (1.800 millones) es la mayor en 3 años.

-

Renta variable: salida de 9.000 millones… la mayor del año.

-

Acciones de EE. UU.: salida de 20.300 millones… la mayor del año, impulsada por ventas internas, no extranjeras; cabe destacar que los fondos de renta variable estadounidense aún apuntan a un flujo récord anual de 541.000 millones.

-

Acciones de Europa: entrada de 3.100 millones… mayor entrada en 4 semanas (17.700 millones) en 10 años.

-

Acciones de India: entrada de 400 millones… primera en 3 meses, la mayor desde septiembre de 2024.

-

Tecnología: entrada de 3.100 millones… la mayor en las últimas 8 semanas.

-

Inmobiliario: salida de 1.600 millones… la mayor desde mayo de 2022.

El gran flujo a tener en cuenta:

Los hogares estadounidenses poseen 38 billones de dólares en acciones de EE. UU., lo que representa un récord del 29% de sus activos financieros (Gráfico 5), superando los picos previos de 1968 y 2000. Los rendimientos anualizados a 10 años del S&P 500 tras 1968 (3,5%) y 2000 (-0,4%) fueron muy pobres.

Clientes privados de BofA:

3,8 billones de dólares en activos bajo gestión… 62,1% en acciones, 19,4% en bonos, 11,5% en efectivo.

Las compras de acciones por parte de clientes privados de BofA en las últimas 3 semanas (3% de los activos bajo gestión – Gráfico 6) son las mayores desde septiembre de 2022.

En ETFs, los clientes privados están comprando bonos high yield, bonos grado de inversión y fondos de crecimiento en renta variable, y vendiendo fondos de municipales, energía e industriales en las últimas 4 semanas.

Indicador Bull & Bear de BofA:

Baja de 5,3 a 5,2 debido a mayores niveles de efectivo institucional, salidas de bonos high yield y aumento de coberturas frente a la caída del petróleo y el fortalecimiento del yen japonés.

El Contrarian Secular:

Los rendimientos de largo plazo por clase de activo muestran que un inversor contrarian debería estar largo en bonos del Tesoro de EE. UU., acciones del Reino Unido, inmobiliario global y corto en acciones estadounidenses de gran capitalización.

Últimos rendimientos móviles a 10 años (de mayor a menor):

-

Acciones de gran capitalización en EE. UU.: 13,0% (Gráfico 7 – por debajo del pico de 16,6% en dic’21).

-

Small caps en EE. UU.: 8,4%.

-

Oro: 7,9% (Gráfico 8 – sube desde -1,5% en sep’22).

-

Cartera 60/40: 7,2% (baja desde 11,4% en ago’21).

-

Acciones europeas: 7,1%.

-

Acciones japonesas: 7,0%.

-

Materias primas: 5,0% (Gráfico 9 – sube desde -7,7% en abr’20).

-

Cartera 25/25/25/25: 4,6% (sube desde 3,8% en sep’22).

-

Inmobiliario: 2,7%.

-

Efectivo: 1,8% (Gráfico 10 – sube desde 0,3% en mar’18).

-

Acciones del Reino Unido: 0,6%.

-

Bonos del Tesoro de EE. UU.: -0,2% (Gráfico 11 – peor rendimiento móvil a 10 años en 100 años).

Los 5 GRANDES puntos de inflexión seculares de 2025:

Bonos, Internacional, Oro están respaldados por un cambio en la asignación global de activos que se aleja del “excepcionalismo estadounidense”, acciones de EE. UU. y el dólar, revirtiéndose a través de 5 inflexiones seculares, todas consistentes con un dólar más débil:

1. Fin del “gran gobierno” de EE. UU.

El PIB nominal de EE. UU. ha subido un 50% en los últimos 5 años, impulsado por un aumento del 65% en el gasto público, de 4,5 billones a 7 billones (Gráfico 12).

La era del exceso fiscal ha terminado: el gasto del gobierno subió un 12% en los últimos 12 meses (+750.000 millones), pero está obligado a caer un 0,1% en los próximos 6 meses, y Trump/DOGE aplicarán mayores recortes presupuestarios en los próximos 4 trimestres.

La contracción del gobierno de EE. UU. (tercera economía más grande del mundo) implica:

a) menor crecimiento económico,

b) menos empleo,

c) mayor ahorro de los hogares,

d) menor inflación hacia 2026… un gobierno pequeño es positivo para los bonos del Tesoro.

2. De “Magnificent 7” a “Lagnificent 7”

Las acciones de EE. UU. han liderado los mercados globales, y las “Magnificent 7” han liderado las acciones de EE. UU. en los últimos 2 años.

Estas alcanzaron un 35% del S&P 500 en diciembre de 2024 (desde 20% en enero de 2023 – Gráfico 13), pero se espera que en 2025 se conviertan en las “Lagnificent 7”.

Su popularidad fue impulsada por:

a) el apetito por acciones de gran capitalización con crecimiento de calidad en 2023, y

b) la “mini burbuja” de la IA en 2024.

El shock de China con DeepSeek implica:

a) rotación hacia las BATX de China (Baidu, Alibaba, Tencent, Xiaomi) con una capitalización de mercado conjunta de 1,5 billones frente a los 15 billones de las “Magnificent 7” de EE. UU.;

b) estallido de la mini burbuja de IA = pico en 2025 del gasto en IA, centros de datos e infraestructuras por parte de los 5 grandes tecnológicos (que representarán el 20% de la inversión de capital de EE. UU., es decir, 320.000 millones).

3. Inicio del estímulo fiscal europeo

Las nuevas políticas en EE. UU. han llevado a Europa a replantearse su dependencia del siglo XXI:

-

China en exportaciones,

-

EE. UU. en seguridad,

-

Rusia en energía.

Alemania liderará el inicio del estímulo fiscal europeo. Su déficit presupuestario ha sido del 1,5% del PIB en los últimos 75 años, pero pasará al 4–5% del PIB para financiar 1,1 billones de dólares en gasto fiscal durante los próximos 4 años.

Draghi, el fin del conflicto Rusia-Ucrania y nuevas inversiones en infraestructuras son catalizadores adicionales.

Y hay que tener en cuenta que el gasto debe ser enorme para restaurar la capacidad militar europea, que está muy disminuida:

-

Rusia: 2,6 millones de militares

-

China: 2,5 millones

-

EE. UU.: 2,1 millones

-

Francia: 230.000

-

Alemania: 213.000

-

Reino Unido: 211.000

El gasto actual en defensa de Alemania es de 67.000 millones anuales, lo que equivale solo al 7% del gasto de defensa de EE. UU. (frente al 18% en el pico de 1979 – Gráfico 14).

4. Fin de la deflación en Japón

-

Los precios del suelo en Japón han subido un 2% interanual, el crecimiento más rápido desde el tercer trimestre de 1991, tras una caída acumulada del 65% desde 1991 hasta 2024 (Gráfico 15).

-

El IPC japonés ha subido un 4% interanual, frente a una media del 0,4% en los últimos 30 años.

-

El crecimiento salarial en Japón es del +5%, el más alto desde 1991.

Durante los últimos 30 años, la deflación japonesa ha anclado los rendimientos de los bonos globales, y Japón ha sido una fuente clave de financiación para los mercados de capital internacionales. Esa era ha terminado: ahora los tipos de interés en Japón suben para combatir una inflación políticamente impopular y un yen débil (el tipo de interés del Banco de Japón está en el 0,5%).

Las acciones bancarias japonesas son el mejor símbolo del fin de la deflación en Japón: han subido un 180% desde 2019. Esto implica un yen japonés más fuerte, un dólar estadounidense más débil, y un aumento en el suelo (mínimo) de los rendimientos de los bonos globales. Según este análisis, los bonos del Tesoro de EE. UU. serían el único mercado de bonos con probabilidad de ver caídas significativas de rendimiento en 2025.

5. De exportaciones al consumo en China

-

China está reorientando su economía desde un modelo basado en exportaciones (que representan el 20% del PIB) hacia uno basado en el consumo interno (actualmente en un bajo 40% del PIB – Gráfico 15 – comparado con India/Brasil 60% y EE. UU. 80%). Se espera que esta transición se acelere en 2025.

-

La política económica china está enfocada en impulsar el gasto del consumidor a través de los mercados de capitales, el mercado inmobiliario y un paquete de estímulo del 4,5% del PIB (~800.000 millones de dólares) en la segunda mitad de 2024.

Aunque China sigue siendo una de las apuestas más ignoradas en renta variable global, el consumidor chino está empezando a recuperarse, y los aranceles resultan en un escenario de “ganar-ganar” para China.

Una guerra comercial moderada ya está descontada en los precios y, si llegase a amenazar con provocar una recesión en EE. UU., lo más probable es que conduzca a un acuerdo comercial inesperado entre EE. UU. y China en la segunda mitad de 2025.

Cabe destacar que tanto las ventas minoristas como los precios de la vivienda en China están en aumento.