Resultados hasta la fecha:

Oro +19,5%, bonos del Estado +4,3%, crédito con grado de inversión (IG) +2,4%, liquidez +1,2%, alto rendimiento (HY) +0,2%,

materias primas -5,5%, acciones -6,2%, dólar estadounidense -7,0%, petróleo -16,1%, criptomonedas -38,8% en lo que va del año.

Clima de mercado:

“No me gustaría ser camarero en Boca Ratón esta noche”, dice un inversor retirado sobre el colapso de los bonos municipales en EE. UU.

Clima de mercado:

“Musk dominó el tramo largo en el primer trimestre, pero ahora el tramo largo domina a Trump”.

La visión más amplia:

El “excepcionalismo estadounidense” está llegando a su fin, y comienza el “rechazo a EE. UU.”;

termina la era en la que “EE. UU. compra bienes al resto del mundo y el resto del mundo compra bonos del Tesoro de EE. UU.”…

comienza una huelga de compradores de activos estadounidenses.

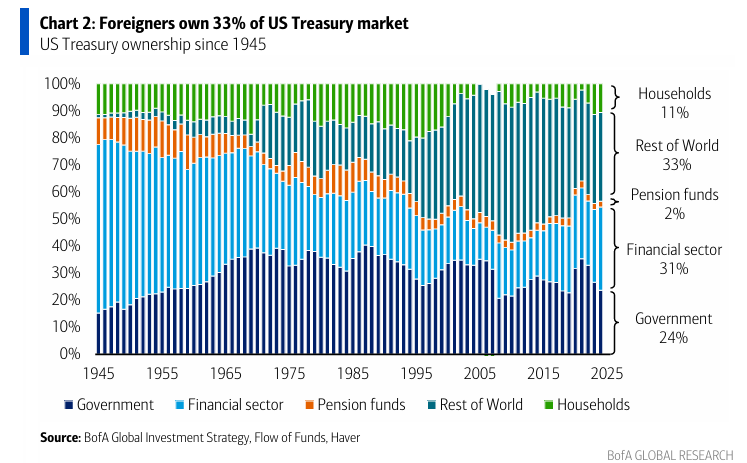

Los extranjeros poseen el 33% (8,5 billones de dólares) de los bonos del Tesoro de EE. UU. (Gráfico 2), el 27% (4,4 billones) de los bonos corporativos estadounidenses,

y el 18% (16,5 billones) del mercado accionario de EE. UU.… lo que explica por qué el dólar estadounidense está en un mercado bajista estructural,

la curva de rendimientos se prepara para empinarse, y el antiguo “suelo” de valoración del S&P 500 en 20 veces beneficios ahora es el nuevo “techo” (Gráfico 3).

Largos en 2 años, cortos en el S&P:

“Mayores rendimientos en EE. UU., caída de las acciones y caída del dólar” están impulsando una liquidación global de activos,

lo cual probablemente obligará a los responsables de política económica a intervenir.

Nuestra estrategia sigue siendo “vender los repuntes”, con posiciones largas en bonos del Tesoro a 2 años y cortas en el S&P 500 hasta que:

a) la Fed haga un recorte fuerte para romper el ciclo de liquidación,

b) Trump y Xi pausen la guerra comercial para revertir la dinámica recesiva global.

Seguimos pensando que el S&P en 4.800 es el nivel adecuado para volver a tomar riesgo si una respuesta de política económica hace que la recesión sea corta y superficial.

Flujos semanales:

48.900 millones de dólares hacia acciones, 1.800 millones hacia oro, 500 millones salieron de cripto, 3.700 millones salieron de liquidez, 20.800 millones salieron de bonos.

Flujos a destacar:

• Bonos del Tesoro: mayor entrada semanal de la historia (18.800 millones).

• Bonos de alto rendimiento (HY): mayor salida semanal de la historia (15.900 millones).

• Bonos con grado de inversión (IG): mayor salida desde octubre de 2022 (12.000 millones).

• Préstamos bancarios: mayor salida semanal de la historia (5.400 millones).

• Bonos ligados a la inflación (TIPS): mayor entrada desde noviembre de 2021 (1.600 millones).

• Acciones: gran entrada de 48.900 millones, impulsada por una entrada masiva de 70.300 millones en fondos pasivos frente a reembolsos por 21.300 millones en fondos activos (eventos de liquidación como Lehman/COVID causan “creación de participaciones” en ETFs para facilitar ventas/posiciones cortas).

• Sector financiero: mayor salida de la historia (3.600 millones).

• Extranjeros: ventas de acciones estadounidenses por 6.500 millones (Gráfico 6) y bonos corporativos de EE. UU. por 3.000 millones, pero compras de bonos del Tesoro por 600 millones.

Clientes privados de BofA:

Con 3,5 billones de dólares en activos bajo gestión (AUM), asignan el 59,6% a acciones (primera vez por debajo del 60% desde noviembre de 2023 – Gráfico 10), 20,8% a bonos (máximo desde enero de 2024), y 12,4% a liquidez (máximo desde octubre de 2023).

GWIM añadió exposición a ETFs de baja volatilidad, TIPS, bonos municipales y acciones de crecimiento en la última semana, y vendió ETFs de consumo básico, préstamos bancarios y bonos IG.

Indicador Bull & Bear de BofA:

Cae ligeramente de 4,9 a 4,8, ya que las grandes entradas a acciones emergentes compensan salidas de bonos HY y el deterioro del mercado accionario.

Regla de Amplitud Global de BofA:

El lunes, el 76% de los índices de países del MSCI ACWI cotizaban por debajo de sus medias móviles de 50 y 200 días… cerca, pero sin activar aún la señal de compra de esta regla (se activa al llegar al 88%). Desde 2011, ha habido 10 señales de compra, tras las cuales el MSCI ACWI subió entre un 4% y un 5% en las siguientes 4 semanas.

Nuestra visión:

• Estamos largos en bonos del Tesoro a 2 años, cortos en el S&P 500, vendiendo repuntes en activos de riesgo hasta que:

a. La Fed recorte con fuerza para romper el ciclo de liquidación de “mayores rendimientos, menores acciones, menor dólar”,

b. Se alivie la guerra comercial EE. UU.-China para revertir la inercia recesiva,

c. El poder adquisitivo del consumidor estadounidense aumente a través de salarios reales, gasolina por debajo de 3 dólares/galón, y refinanciación masiva de hipotecas.

Las 3 P del suelo de mercado:

Posicionamiento extremadamente bajista, expectativas de beneficios extremadamente negativas, y pánico de política… suelen marcar grandes suelos de mercado.

Sobre el posicionamiento:

El sentimiento inversor está bajista en extremo (por eso el riesgo puede repuntar)… pero los datos muestran que los inversores están mucho más bajistas emocionalmente que en la práctica.

El indicador Bull & Bear no está por debajo de 2 (actualmente en 4,8), las salidas de fondos de acciones no alcanzan ni el 1-1,5% del AUM (actualmente 0), y la asignación a acciones de GWIM como % del AUM era del 54% en marzo de 2020, 39% en marzo de 2008 (hoy está en el 60%).

Creemos que los inversores reducirán su exposición a activos de riesgo en los repuntes.

Sobre beneficios:

Creemos que una posible recesión en EE. UU. sería breve y superficial, y que está descontada en torno al S&P 500 en 4800 puntos (250 $ de BPA + reacción de política permite múltiplos de 19-20x).

Pero hay mucho escepticismo… muchos creen que se viene un recorte del BPA del 10-15% hasta 230 $, y que las salidas de capital de EE. UU. justificarían múltiplos de 17-18x (Gráfico 4), lo que implicaría una caída hacia los 4.000 puntos del S&P.

El mercado laboral sigue estable, las solicitudes de subsidio no aumentan (en parte porque la frontera está cerrada), pero el efecto riqueza es muy negativo.

Según los datos de tenencias accionariales de clientes privados de BofA, estimamos que la riqueza accionarial de los hogares estadounidenses ha caído en 8 billones de dólares en lo que va de 2025, tras ganar 9 billones en 2024 (Gráfico 5).

Sobre política:

Recortes de tipos de la Fed (si estabilizan el tramo largo) y paz comercial entre China y EE. UU. serían positivos para los activos de riesgo y evitarían un mercado bajista o una recesión.

Buenas noticias: cuatro encuestas recientes desde el Día de la Liberación muestran una caída en la aprobación presidencial de Trump del 48-50% al 45%, por lo que tanto el mercado de bonos como su base electoral presionan para un cambio en la política comercial estadounidense.

El gran riesgo es que la pérdida de capital político comprometa la capacidad del gobierno de Trump para reducir los impuestos corporativos en la segunda mitad del año… si eso falla, incluso los últimos alcistas capitularían.

Sobre carteras:

Recomendamos:

a. Tener crédito, por ejemplo, bonos corporativos de alta calidad a largo plazo en EE. UU. (muchos rinden 5-6%),

b. Tener renta variable con dividendo… 71 compañías del S&P 500 tienen rendimientos por dividendo superiores al 4%, 41 por encima del 5%… hay que comprar acciones que puedan defender el dividendo,

c. Tener exposición a la tendencia bajista estructural del dólar… mercados emergentes y materias primas,

d. Una vez que la Fed recorte, comprar activos sensibles al giro de política… semiconductores, retail y constructoras en EE. UU., cíclicas en Europa, y tecnología china.