Resultados a la vista:

-

Oro: +22,0%

-

Bonos del Estado: +6,6%

-

Bonos grado de inversión (IG): +4,9%

-

Bonos de alto rendimiento (HY): +2,9%

-

Efectivo: +1,4%

-

Acciones: -0,3%

-

Materias primas: -5,3%

-

Dólar estadounidense: -7,6%

-

Petróleo: -18,9%

-

Criptomonedas: -25,9% en lo que va del año (YTD)

Resumen del momento:

-

Primeros 100 días de Trump:

-

Oro: +21% (mejor inicio desde Ford)

-

S&P 500: -7% (peor inicio desde Ford)

-

Dólar estadounidense: -9% (peor desde Nixon)

-

-

La acción del precio ha estado impulsada por DeepSeek, DOGE, la OTAN y el Día de la Liberación.

-

Actualmente, el mercado está deshaciendo gran parte de ese movimiento, ya que los inversores anticipan un cambio de política de Trump en los siguientes 100 días hacia:

-

Menores aranceles

-

Menores tipos de interés

-

Menores impuestos

-

La realidad del precio:

-

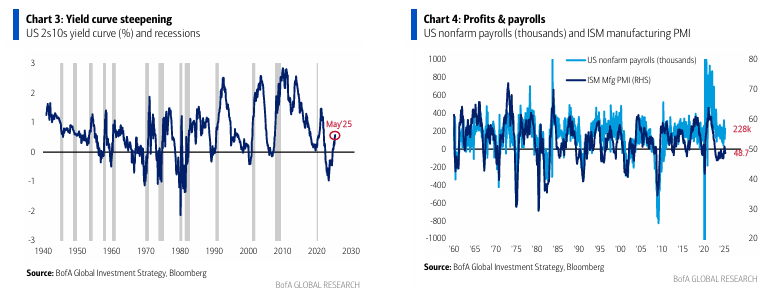

Rentabilidad del bono del Tesoro a 2 años: -70 puntos básicos desde la investidura (ver gráfico 3)

-

Petróleo: -20%

-

Dólar estadounidense: -9%

-

Gran relajación de las condiciones financieras

-

La inversión en CapEx de IA por parte de las big tech sigue fuerte: 320.000 millones de dólares proyectados para 2025

-

Esto revierte los temores de recesión impulsados por malos datos macroeconómicos “blandos”, siempre y cuando las cifras de empleo no se desplomen (ver gráfico 4)

-

Nuevos máximos en el ETF global de financieras (IXG > 105 $) = sin recesión en el segundo trimestre

-

Por el contrario, si los rendimientos de los bonos suben tras un mal dato de empleo, los bajistas de activos de riesgo probablemente atacarán

La visión más amplia:

-

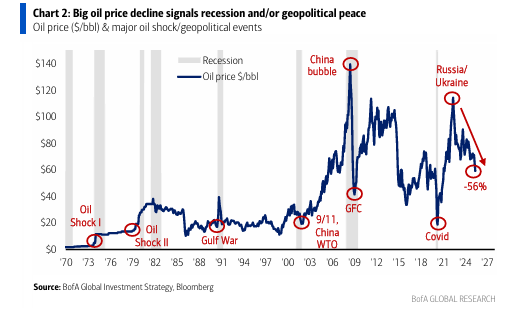

El petróleo ha caído un 56% desde el shock Rusia/Ucrania en 2022 (ver gráfico 2), y un 17% desde el Día de la Liberación

-

El petróleo está descontando una recesión o menor crecimiento (consenso del PIB de EE. UU. para 2026 ahora en 1,5%, antes era 2%) y/o paz geopolítica (lo que implicaría mayor oferta de Rusia/Irán)

-

En cualquier caso, el petróleo más barato es positivo para los importadores de Asia y Europa

-

Recomendación: mantener posiciones largas en mercados internacionales

Flujos semanales:

-

Entradas:

-

Acciones: 8.300 millones de dólares

-

Bonos: 3.700 millones

-

Cripto: 2.300 millones

-

-

Salidas:

-

Oro: 1.500 millones

-

Efectivo: 10.100 millones

-

Flujos destacados:

-

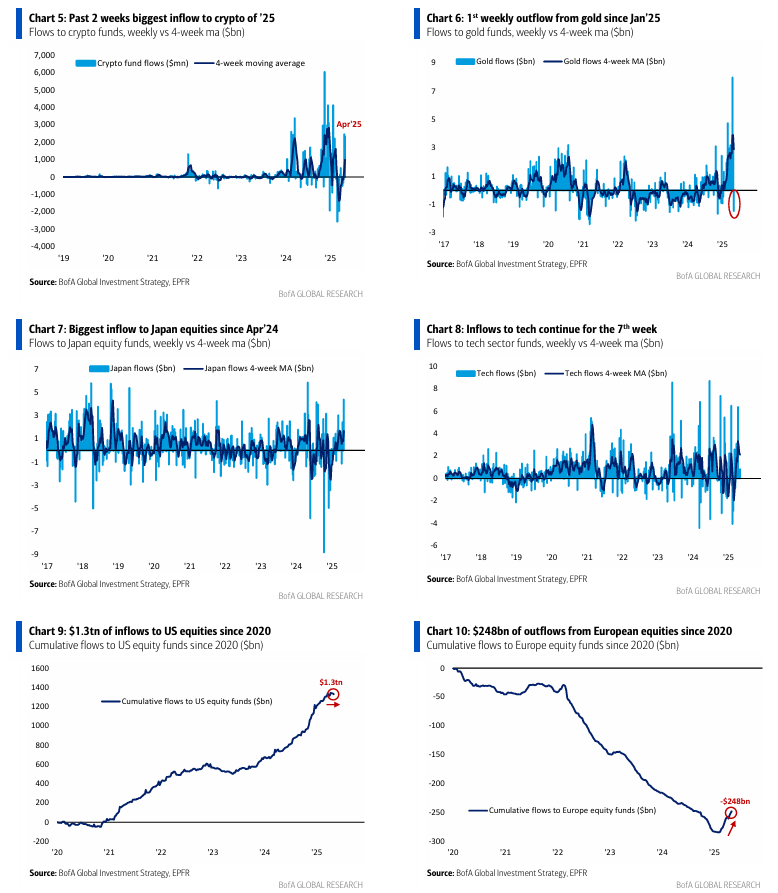

Oro: salida de 1.500 millones de dólares, primer flujo negativo semanal desde enero de 2025 (ver gráfico 6)

-

Cripto: entrada de 2.300 millones, mayor entrada en dos semanas de 2025 (4.800 millones en total – gráfico 5)

-

Bonos del Tesoro: salida de 4.500 millones, mayor desde diciembre de 2023

-

Bonos high yield (alto rendimiento): entrada de 3.900 millones, mayor desde julio de 2024

-

Acciones de Japón: entrada de 4.400 millones, mayor desde abril de 2024 (gráfico 7)

-

Acciones de EE. UU.: salida de 8.900 millones… ojo: por cada 100 $ que entraron en acciones estadounidenses desde las elecciones de 2024, han salido 5 $ en las últimas 3 semanas (1,3 billones de entrada desde 2020 – gráfico 9)

-

Acciones de Europa: entrada de 3.400 millones… ojo: por cada 100 $ que salieron desde febrero de 2022, han entrado 14 $ en las últimas 12 semanas (248.000 millones de salida desde 2020 – gráfico 10)

-

Tecnología: entrada de 800 millones, séptima semana consecutiva de entradas, con 49.000 millones en lo que va del año (gráfico 8)

-

Flujos extranjeros hacia activos de EE. UU.:

-

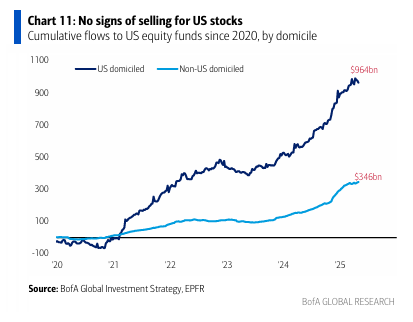

Entrada de 3.900 millones en acciones

-

51.000 millones en entradas en lo que va del año (gráfico 10)

-

Sin señales de ventas masivas: solo ventas mínimas de Treasuries por parte de extranjeros, tras 6 semanas de compras

-

Clientes privados de BofA (Bank of America):

-

3,7 billones de dólares en activos bajo gestión

-

Composición:

-

61,8% en acciones

-

19,6% en bonos

-

11,5% en efectivo

-

-

En las últimas 4 semanas han estado comprando activos defensivos deflacionarios:

-

Servicios públicos

-

ETFs de baja volatilidad

-

ETFs de alto dividendo

-

-

Y vendiendo coberturas contra inflación:

-

Préstamos bancarios

-

TIPS

-

ETFs del sector financiero

-

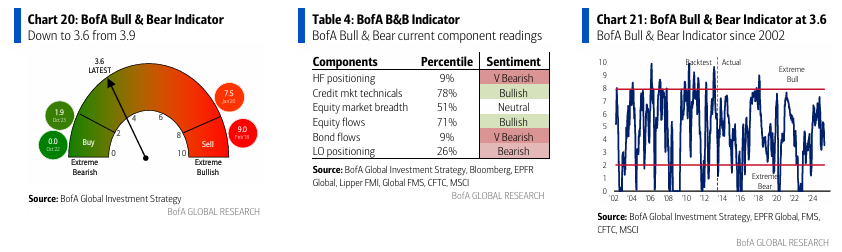

Indicador Bull & Bear de BofA:

-

Baja a 3,6 desde 3,9, mínimo de 4 meses

-

Causas:

-

Fuertes salidas en bonos

-

Aumento de coberturas contra:

-

Caída del S&P 500

-

Caída del precio del petróleo

-

Apreciación del yen

-

-

Todo esto compensa la mejora en la amplitud de los índices bursátiles globales

-